ツナ缶:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Canned Tuna - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061828

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

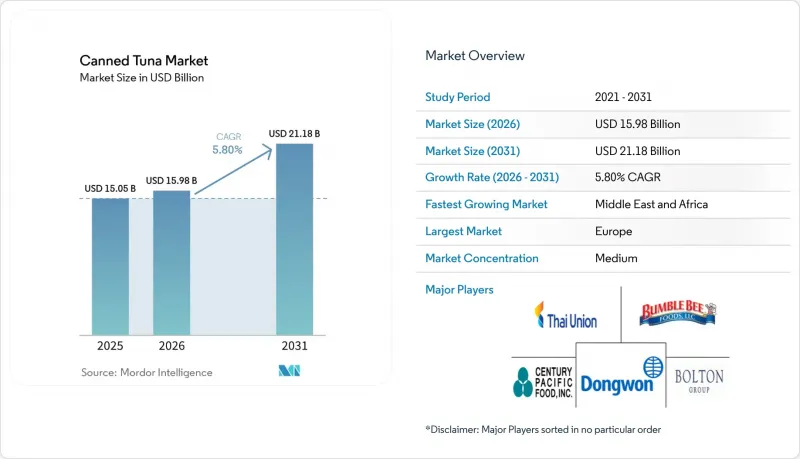

Mordor Intelligenceによると、ツナ缶の市場規模は、2025年に150億5,000万米ドル、2026年に159億8,000万米ドルとなり、2031年までに211億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.8%で成長すると見込まれています。

本レポートは、製品タイプ(ホワイトマグロおよびライトマグロ)、フレーバー(フレーバー付き・フレーバー無し)、包装タイプ(金属缶、パウチ、ガラス瓶)、流通チャネル(オントレードおよびオフトレード)、および地域(北米、欧州、アジア太平洋地域、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のツナ缶市場の動向とインサイト

利便性とすぐに食べられる魅力

ツナ缶の利便性とすぐに食べられるという魅力は、市場の主要な促進要因となっています。これは、消費者が忙しいライフスタイルに合った、手軽で栄養価の高い食事ソリューションをますます求めるようになっているためです。ツナ缶は調理の必要がなく、長期保存が可能で、サラダやサンドイッチ、様々な料理に簡単に取り入れることができるため、家庭や外食産業の両方で定番の食材となっています。持ち運びが容易で冷蔵の必要性が最小限である点は、外出先での消費、お弁当、非常食としての魅力をさらに高めています。単身世帯の増加や都市生活化の進展により、すぐに食べられるタンパク源への需要が高まっている一方、健康志向の消費者は、低脂肪タンパク質やオメガ3脂肪酸を含む点からツナ缶を高く評価しています。さらに、メーカー各社は、変化する選好や利便性への期待に応えるため、フレーバー付きやミックス済みの商品など、革新的な取り組みを進めています。この動向は、急速な都市化や食習慣の変化が進む地域で特に顕著です。全体として、この利便性という要素は、安定した需要を維持するだけでなく、市場参入企業に対し、製品ラインナップやパッケージ形態の多様化を促しています。

製品の革新とフレーバー付き製品

フレーバー付きマグロ製品は、若年層にアピールし、従来の用途を超えた消費シーンを拡大することで、市場情勢を一変させています。このセグメントの堅調なCAGR7.12%は、プレミアム価格を実現するだけでなく、プレーンなマグロ製品に対する消費者の飽きを解消する差別化戦略の有効性を浮き彫りにしています。Thai Unionのような企業は、事業運営に持続可能性を組み込むことでイノベーションを推進しており、同社のマグロの85%はMSC認証を受けた漁業から調達されています。このアプローチは、イノベーションが単に味のバリエーションにとどまらず、消費者がますます重視する倫理的かつ責任ある調達慣行にも及んでいることを示しています。さらに、2023年8月にFDAが提案したツナ缶の基準改正案は、香料や香辛料のより広範な使用を認めるものであり、継続的なイノベーションを支える規制の枠組みを提供しています。この柔軟性により、メーカーはエスニックな風味やフュージョンコンセプトを模索できるようになり、多様化する消費者の選好に応えることで、このセグメントの成長可能性をさらに高めることができます。

持続可能性と乱獲への懸念

乱獲の影響に対する消費者の意識が高まる中、ツナ缶業界は環境的持続可能性という差し迫った課題に直面しています。世界のツナ漁獲量の約半分を占める西中央太平洋では、漁獲管理規則が確立されない限り、MSC認証を取得している33のツナ漁業が認証を失うリスクにさらされています。持続可能性への圧力に応えるため、ICCATは2024年11月に熱帯ツナに対する新たな措置とカツオの管理手順を導入しましたが、実施における課題は依然として残っています。Pacificalのような企業は、ブロックチェーンシステムを活用したイーサリアムベースの検証を導入し、年間2億個以上の消費者向け製品を追跡することで、この動きを牽引しています。こうした消費者の意識の高まりにより、持続可能な製品に対して割増価格を支払う意欲が生まれ、認証取得ブランドには大きなビジネスチャンスが生まれる一方で、未対応の企業への圧力は強まっています。

セグメント分析

2025年、ライトマグロはコストパフォーマンスと汎用性の高さから、市場シェアの59.59%を占める圧倒的な地位を確立しています。基本的な食事の準備から外食産業に至るまで、安定的かつ手頃な価格のタンパク源が不可欠とされる場面において、ライトマグロは欠かせない存在です。このセグメントの安定性は、世界全体のマグロ漁獲量の60%を占め、主要な漁業地域で効果的な管理が行われているカツオの健全な資源状況によって支えられています。キハダマグロはライトマグロ製品に多様性をもたらしていますが、より安定した太平洋産のキハダマグロとは異なり、インド洋では地域的な課題に直面しています。FDAの水銀モニタリングプログラムにより、ライトマグロ製品の安全性が確保されています。キハダマグロはビンナガマグロに比べてサイズが小さいため、一般的に水銀含有量が低いのが特徴です。この市場での優位性は、様々な食材や調味料とシームレスに調和する、手頃な価格のタンパク質源に対する消費者の明確な選好を裏付けています。

ホワイトマグロは急速に台頭しており、2031年までの年間平均成長率(CAGR)は6.48%に達すると見込まれています。この急成長は、ライトマグロ品種に比べて品質と味が優れているという消費者の認識を巧みに利用した、洗練されたプレミアムポジショニング戦略によるものです。ホワイトマグロとライトマグロの価格差は、加工業者にとって利益率拡大の好機となっており、特に消費者の可処分所得が高付加価値商品の購入に傾きがちな先進国市場において顕著です。ホワイトマグロ製品の主役であるビンナガマグロは、比較的安定した漁獲状況に恵まれており、安定した供給がプレミアム市場での地位を強固なものにしています。この成長軌道は、健康志向の消費者が品質の高さを理由にプレミアム価格を支払う用意があるという、消費者の選好の変化を示しています。さらに、ホワイトマグロのプレミアムな地位は、伝統的なビンナガマグロ漁や職人的な加工方法との結びつきによって強化されており、品質を重視する消費者の共感を呼んでいます。

2025年、フレーバー無しツナは85.69%という圧倒的な市場シェアを占めており、調理における汎用性の高さと、予算を重視する消費者が自宅で好みに合わせてアレンジできる基本製品を選ぶ傾向を裏付けています。このセグメントの強固な地位は、定番のツナサラダから現代的なグレインボウル、世界各国の料理への応用に至るまで、幅広い用途に起因しています。フレーバー無し製品は、生産コストの削減とサプライチェーン管理の効率化により、価格競争力を維持しています。これにより、予算重視の消費者と外食産業の大量購入者の双方に支持される価格設定が可能となっています。FDAが提案しているツナ缶の基準改定案は、製品の品質を維持しつつ、基本的な配合においてメーカーに一定の裁量権を与えることを目的としています。フレーバー無しツナの市場における優位性は、食料庫の必需品としての地位によってさらに強化されており、料理の用途を制限するような味の制約がなく、安定したタンパク源を提供しています。

フレーバー付きツナ製品は成長軌道に乗っており、CAGRは6.97%を誇っています。この急成長は、消費の機会を広げ、便利で風味豊かな食事オプションを求める若い消費者層を取り込む、効果的な製品差別化戦略によって牽引されています。このセグメントの伸びは、利便性と多様な風味を求める業界全体の大きな潮流を反映しています。メーカー各社は研究開発に投資を集中させ、多様な味の選好や世界の動向に合致する製品を開発しています。特にエスニックやフュージョン風味への注目が高まっており、各社は世界の味の動向を取り入れ、従来のフレーバー無しタイプに比べて高価格帯で販売できる独自の製品を生み出しています。さらに、フレーバー付きマグロの革新的な活用法を強調するソーシャルメディアキャンペーンも、フレーバー付きマグロセグメントの成長を後押ししており、利便性と味の多様性を重視する若い層の間での認知度を高めています。

地域別分析

2025年においても、欧州はツナ缶の主要市場であり続け、35.40%の市場シェアを占めています。この優位性は、主に同地域の加工拠点としてのスペインの役割に起因しており、欧州のツナ缶生産量の70%を占めています。スペインの高度な加工能力と確立された流通ネットワークにより、より広範な欧州市場への効率的なアクセスが可能となっています。さらに、南欧における消費者の高い受容性が、同地域の主導的地位をさらに強固なものにしています。市場の成長は、プレミアム製品への需要の高まりと、購買決定における持続可能性への関心の高まりによって、ますます牽引されています。ドイツ、イタリア、フランスは主要な消費市場であり、これら3カ国で年間15億米ドル相当のツナ缶を輸入しています。ブレグジットによる貿易の混乱にもかかわらず、英国では依然として堅調な消費水準が維持されています。欧州市場におけるMSC認証への重視は、持続可能なブランドにとって大きな競争優位性となっています。環境意識の高い消費者は、自身の価値観に合致する認証製品に対して、割高な価格を支払うことを厭わないからです。

中東・アフリカ地域は堅調な成長を遂げており、2031年までのCAGRは6.58%と予測されています。この成長は、可処分所得の増加、急速な都市化、そして西洋型の食習慣への移行が進んでいることに支えられています。UAEは同地域におけるツナ缶の消費量で首位を占めており、世界平均を大幅に上回っています。サウジアラビアとエジプトは、食料安全保障と養殖業の発展に焦点を当てた政府主導の取り組みに後押しされ、重要な成長市場として台頭しています。同地域の若く拡大する中産階級の人口も、市場の拡大をさらに後押ししています。しかし、経済の不安定さや地政学的緊張が、時折課題となっています。UAEのような輸入依存型の市場は、域内貿易を促進する低関税の恩恵を受けていますが、同地域の限られた現地加工能力は依然として成長の制約要因となっています。

アジア太平洋地域の市場は、地域ごとの経済状況や消費者の選好の違いによって、多様な成長軌道を示しています。日本の食品加工業界は、円安による輸入コストの上昇という大きな課題に直面しています。業界全体では縮小傾向にある一方で、缶詰・瓶詰食品セグメントは2023年に12億4,000万米ドルと安定しており、需要が堅調であることを反映しています。ベトナムは米国市場への第2位のマグロ供給国として台頭していますが、最低漁獲サイズを義務付ける政令第37/2024/ND-CP号に基づく新規制の施行により、輸出面で課題が生じています。中産階級の拡大とタンパク質消費の増加に支えられ、同地域の成長見通しは依然として楽観的です。しかし、サプライチェーンの混乱や規制枠組みの変化により、市場全体に変動が生じ続けており、市場力学に影響を与えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性とすぐに食べられる魅力

- 製品の革新とフレーバーバリエーション

- 電子商取引およびオンライン小売の拡大

- 加工および包装技術の進歩

- 高タンパク質・高栄養価

- 長期保存が可能で、常備食品としての地位

- 市場抑制要因

- 持続可能性と乱獲への懸念

- 植物由来の缶詰水産物代替品の台頭

- サプライチェーンと価格変動

- 妊婦および若年層の消費者における水銀含有量への懸念

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- ホワイトマグロ

- ライトマグロ

- フレーバー別

- フレーバー付き

- フレーバー無し

- 包装タイプ別

- 金属缶

- パウチ

- ガラス瓶

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンラインリテールストア

- 専門店

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Thai Union Group PCL

- Dongwon Industries/StarKist

- Bumble Bee Foods

- Bolton Group

- Princes Ltd.

- Century Pacific Group, Inc.

- Nauterra(Group Calvo)

- Frinsa del Noroeste

- Ocean Brands

- Safe Catch Inc.

- American Tuna Inc.

- Albacora S.A.

- LDH(La Doria)Group

- Zhejiang Ocean Family Co., Ltd.

- Crown Prince, Inc.

- Orkla ASA(Hame)

- Dardanel Onentas GIda San. Inc.

- Frinsa del Noroeste S.A.

- Princes Ltd.

- Wild Planet Foods, Inc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日