培養肉:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cultured Meat - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061811

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

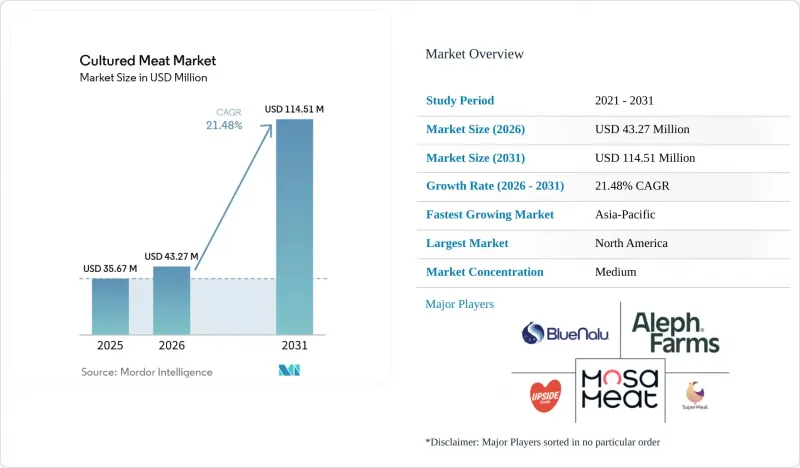

Mordor Intelligenceによると、培養肉市場の規模は2025年に3,567万米ドルと評価され、2026年の4,327万米ドルから2031年までに1億1,451万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは21.48%となる見込みです。

本レポートは、原料別(赤身肉、鶏肉、魚介類、豚肉、その他)、製品形態別(ナゲット、バーガー・パティ、ソーセージ・ホットドッグ、ミートボール・ミンチ、フィレ・ホールカット)、エンドユーザー別(外食産業、小売・家庭)、および地域別(北米、欧州、アジア太平洋、世界のその他の地域)に分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

世界の培養肉市場の動向とインサイト

ハイブリッド(培養肉+植物由来)製品が市場参入の障壁を低減

培養肉市場において、培養細胞と植物由来のマトリックスを組み合わせたハイブリッド製品は、1食あたりに必要な高価なバイオリアクター産出物の割合を削減することで、純粋な細胞を用いた製品化の資本集約度を低減しています。2025年にGOOD Meatがシンガポールで小売販売を開始した製品は、培養鶏肉細胞3%と植物性タンパク質をブレンドした配合を採用しており、同社は「培養肉」としての地位を主張しつつ、100%細胞由来製品と比較して生産コストを桁違いに削減することができました。培養肉市場におけるこのアプローチは、業界全体のスケールアップを遅らせてきたバイオリアクターの容量というボトルネックを回避し、純粋な細胞ベースの経済性を実現するために必要な1万リットル以上の発酵槽容量に達する前に、生産者が収益を上げられるようにしています。

培養肉市場における規制上の受け入れ状況は国によって異なります。シンガポールの食品局(SFA)は2020年の枠組みに基づきハイブリッド製品の表示を認めている一方、米国農務省(USDA)の食品安全検査局(FSIS)は細胞含有量の最低基準に関する正式なガイダンスをまだ発表しておらず、米国市場への参入企業にとってコンプライアンス上の不確実性が生じています。また、この戦略は、初期段階の細胞培養に固有の食感の欠点を緩和します。植物由来の骨格が構造的強度を提供するためです。これは、未熟な細胞培養技術ではまだ再現できない特性です。Mosa Meatが2025年12月に実施した資金調達ラウンドでは、ハイブリッド製品の研究開発(R&D)に資金を明確に充てました。これは、資金力のある純粋な培養肉専門企業でさえ、量産化前の段階においてブレンド形式の製品が商業的に必要であることを認識していることを示唆しています。

外食産業でのパイロット事業(QSR、高級レストラン)が消費者の検証サイクルを加速

培養肉市場におけるレストランとの提携は、小売チャネル特有の賞味期限、包装、流通の複雑さを回避しつつ、食通の顧客層から質的なフィードバックを得られる、低リスクな市場テストの手段として機能しています。ウォール・ストリート・ジャーナル紙によると、ミッション・バーンズは2025年9月、サンフランシスコのレストラン「フィオレラ」で培養豚肉ソーセージを初披露しました。これは、2025年11月のバークレー・ボウルでの小売販売開始の3ヶ月前のことであり、同社は外食産業での展開期間を利用して、風味プロファイルを洗練させ、アーリーアダプター層の支払意思額を見極めたとのことです。UPSIDE Foodsは2025年1月、Pat LaFrieda Meat Purveyorsと提携を正式に結び、レストラン向け流通用の細切りチキンおよびソーセージ製品を共同開発しました。これにより、同ディストリビューターが95年にわたり築いてきた評判を活用し、この新しいタンパク質カテゴリーに正当性を与えることを目指しています。

有名シェフによる支持は、製品の正当性をさらに高めます。GOOD Meatがホセ・アンドレス氏と提携し、同氏が自身のThinkFoodGroupのメニューに培養鶏肉を取り入れたことで、従来の広告予算では再現できないほどのメディア露出を生み出しました。培養肉市場における外食産業でのパイロット事業は、消費者に馴染みのない食材に合わせて食事の構成を再考するよう求めるのではなく、タコス、餃子、パスタといった馴染みのある料理に培養肉を取り入れることで、消費者教育の期間を短縮しています。QSR(クイックサービスレストラン)の関心は依然として模索段階にあり、2026年初頭時点でメニューへの導入を発表した大手チェーンはありませんが、規制上の認可と供給量が整っているシンガポールやカリフォルニアでは、地域事業者を対象としたパイロットプログラムが進行中です。

食品グレードの大規模バイオリアクターの供給不足

培養肉市場は、バイオリアクターの供給ボトルネックに直面しています。医薬品グレードの発酵槽メーカーは、食品安全認証を保有しておらず、予測される需要を満たす生産能力も不足している一方、食品グレードの機器サプライヤーは、付着培養や浮遊培養に最適化された1万リットルを超える容器をまだ開発できていないためです。フィナンシャル・タイムズによると、ノースカロライナ州ウィルソンにあるBeliever Meatsの施設に設置された2万2,000リットルのバイオリアクターは、2025年半ば時点で業界最大規模のものでしたが、同社は追加資金の確保に失敗し、2025年後半に操業を停止しました。これにより、業界におけるスケールアップの代表的な事例が現役生産から姿を消すことになりました。Vow社はシンガポールで1万5,000リットルのバイオリアクターを稼働させており、Mosa Meat社は2026年の稼働開始を目標に5万リットル容量の装置を開発中ですが、これらは成熟した供給エコシステムの証拠というよりは、孤立した事例にとどまっています。SartoriusやEppendorfといった製薬用バイオリアクターメーカーは、FDAの適正製造規範(GMP)基準に準拠した最大2,000リットルのステンレス製容器を製造していますが、これらの装置は高付加価値のバイオ医薬品(モノクローナル抗体、ワクチン)向けに設計されており、リットル当たりのコストよりも無菌性やバッチのトレーサビリティが優先されるため、汎用タンパク質の生産には経済的に適していません。

GEAやアルファ・ラバルのような食品グレードの機器サプライヤーは、醸造や乳製品用途向けの発酵槽を製造していますが、これらの設計を哺乳類や鳥類の細胞培養に適応させるには、温度制御、溶存酸素モニタリング、およびせん断応力管理の変更が必要となり、これによりリードタイムが18~24ヶ月に延び、設備投資コストが30~50%増加します。培養肉市場における制約は、エンジニアリング人材の不足によってさらに深刻化しています。業界の推計によると、1万リットル以上の規模での付着性細胞培養用バイオリアクターの設計は依然としてニッチな分野であり、世界中で200名未満の実務者しかいないため、資金が確保できたとしても、人的資本のボトルネックが解消されない状況が続いています。

セグメント分析

培養肉市場における家禽の細胞株は、倍加時間が18~24時間であるのに対し、牛筋芽細胞は36~48時間です。これにより、バイオリアクターの稼働サイクルが40~50%短縮され、資本集約度が低下します。これが、2025年の市場シェアの48.18%を家禽が占める理由となっています。Upside Foods、GOOD Meat、Believer Meatsの各社は、初期の商業展開において鶏肉を優先しました。これは、鳥類の細胞が培養液中の血清濃度を低く抑えても生育可能であり、生産コストの80~90%を占めてきたコスト要因である胎児牛血清への依存度を低減できることを認識していたためです。赤身肉市場は、2031年までCAGR22.73%で成長すると予測されています。これは、2025年12月にMosa Meatが達成した99.999%のコスト削減と、2020年以降Aleph Farmsが実現した97%のコスト削減に後押しされたものです。これらにより、無血清培地の配合が成熟するにつれ、牛由来製品の経済性が事業化可能な水準に近づいていることが示されています。2025年5月28日にWildtype社の養殖サーモンがFDAの認可を取得し、BlueNalu社がブリやマヒマヒのパイロット規模での生産を継続していることから、水産物も勢いを増しています。これらは、消費者がより高い価格帯を受け入れ、汎用的な牛肉や鶏肉に比べて味の差異がそれほど顕著ではない、高級寿司や刺身市場をターゲットとしています。

シンガポール食品庁とオーストラリアのFSANZは、新規種に対して最も寛容な規制当局として浮上しており、審査期間を9~12ヶ月に短縮する市販前枠組みの下で、2025年にVow社のウズラおよびParima社の鶏肉を承認しました。一方、米国農務省(USDA)の種別検査プロトコルでは、新規動物種ごとの承認サイクルが12~18ヶ月延長されます。牛の生産コストが低下している中でも、家禽の構造的な優位性は依然として維持されています。これは、鶏肉の方が温度要件が低く(牛肉の38~40℃に対し37~39℃)、これによりエネルギーコストが削減され、それが数年にわたる生産サイクルを通じて累積するからです。また、世界の鶏肉消費量は年間1億3,000万トンと、牛肉の7,000万トンをはるかに上回っており、従来の肉への代替を目指す生産者にとって、より大きな潜在市場を提供しています。豚肉は、消費量ベースで世界一の肉であるにもかかわらず、市場浸透度は依然として低い状況にあり、商業規模での生産に取り組んでいるのはミッション・バーンズとホクストン・ファームズのみです。ミッション・バーンズは2025年11月にバークレー・ボウルで培養豚肉ソーセージを発売し、一方ホクストン・ファームズは2025年11月にシンガポールのSFA(食品・農業庁)に豚脂の申請書類を提出しました。これは、脂質成分が筋肉全体を使った豚肉製品に先駆けて市場に登場する可能性を示唆しています。

地域別分析

2025年、培養肉市場における北米の地域シェアは41.21%を維持しました。これは、2022年から2025年にかけてUpside Foods、GOOD Meat、Believer Meats、Mission Barnsの承認を可能にしたことが要因となっています。ただし、2025年半ばに畜産業界のロビー活動が激化したことを受け、米国防総省は軍用食糧開発のためのBioMADE資金最大5億米ドルの拠出を取りやめました。米国の承認プロセスでは、FDAによる細胞株の安全性および製造プロセスの評価に続き、USDA-FSISによる施設検査と表示審査が行われます。この二分されたシステムにより、承認までの期間は18ヶ月(Upside Foods、2022年11月)から36ヶ月(Believer Meats、2025年7月)と幅がありますが、一度承認されれば、生産者は年間2,000億米ドル規模の食肉市場に参入できるようになります。しかし、フロリダ州、アラバマ州、インディアナ州、ミシシッピ州、モンタナ州、ネブラスカ州、テキサス州、サウスダコタ州の7州は、2024年から2025年にかけて全面的な禁止令を制定しました。これにより、連邦政府の認可後であっても販売が禁止され、地域全体にサービスを提供できない生産施設への資本投資を阻害するような形で国内市場が分断されています。カナダの保健省(Health Canada)は、米国のデュアルトラック制度に類似した規制枠組みを検討していますが、2026年初頭時点では承認は下りておらず、国内に培養肉生産者が存在しないことが、迅速な承認に向けた政治的勢いを制限しています。2025年11月にカリフォルニア州のバークレー・ボウルでミッション・バーンズが小売販売を開始し、その後スプラウツ・ファーマーズ・マーケットと提携したことは、サンフランシスコ、ロサンゼルス、ニューヨーク、シアトルといった沿岸部の都市市場が、世帯年収10万米ドルを超え、フレキシタリアンや環境意識の高い消費者が高密度に居住するなど、早期導入に適した人口統計的・心理的特徴を備えていることを示しています。Believer Meats社が、FDAおよびUSDAの承認を取得し、2万2,000リットルのバイオリアクター設備を稼働させたにもかかわらず、2025年後半にノースカロライナ州ウィルソンにある20万平方フィートの施設を閉鎖したことは、資本集約性の課題を浮き彫りにしています。同社は商業規模に到達するために推定1億5,000万~2億米ドルの追加資金を必要としていましたが、2025年のベンチャー環境においては、培養肉への総投資額が年初から9ヶ月間で3,600万米ドルにまで急減したため、この金額の調達が見込めなかったのです。

培養肉市場において、アジア太平洋地域は2031年までCAGR23.27%で成長すると予測されています。これは、シンガポールの9~12ヶ月という市場投入前の承認サイクルと、オーストラリアの2025年6月のFSANZ(オーストラリア・ニュージーランド食品基準庁)による認可に後押しされたものであり、これらによって、規制の進捗が遅い管轄区域には存在しない規制上の「回廊」が形成されています。シンガポール食品庁は、2020年にGOOD Meat社の鶏肉、2024年4月にVow社のウズラ肉、そして2025年にParima社のVital Meat鶏肉を承認しました。これにより、人口560万人、年間食肉市場規模4億米ドルという規模にもかかわらず、同国は培養肉の商業化における世界のリーダーとしての地位を確立しました。SFAの市場投入前協議プロセスでは、生産者がデータを単一の申請書類ではなく段階的に提出できるため審査期間が短縮され、また同庁がハイブリッド配合(GOOD Meatの小売製品には植物性タンパク質とブレンドされた3%の培養細胞が含まれています)の承認に前向きであることから、市場参入における技術的・財政的障壁が低減されています。オーストラリアのFSANZは、2025年6月にVow社のウズラ肉を承認しました。これは、承認をニュージーランドにも拡大する「トランス・タスマン」枠組みに基づくものです。同庁は現在、Vow社および海外メーカーからの追加申請を審査しており、これはオーストラリア・ニュージーランド市場(合計人口3,100万人、年間食肉消費額150億米ドル)が、シンガポールに次ぐアジア太平洋地域における第2の主要な足掛かりとなることを示唆しています。日本の厚生労働省は規制審査を進めており、国内メーカーのインテグリカルチャーや日清食品が研究開発に積極的に取り組んでいますが、2026年初頭時点では承認は下りていません。また、文化的受容性の課題もあり、消費者調査では回答者の40~50%が「培養肉」に違和感を示しており、規制承認後も普及のペースが鈍る可能性があります。韓国の食品医薬品安全庁は枠組みを策定中であり、政府のバイオテクノロジー関連施策により国内スタートアップのCellMEATやSpaceFに資金が配分されていますが、規制のスケジュールは未定のままであり、同国の強力な従来の畜産セクター(年間生産額80億米ドル)が、培養肉の輸入に対する政治的な抵抗を生み出しています。中国は、14億人の人口と世界の食肉消費量の28%を占める、この地域における最大の長期的な機会を象徴していますが、2026年初頭時点では規制の道筋が不明確であり、明確な承認メカニズムの欠如が、国際的な生産者による市場参入戦略への投資を阻んでいます。

欧州の動向は、オランダのような支援的な管轄区域と、2023年12月に国内での禁止措置を制定したイタリアを中心とする妨害的な加盟国との間で二極化したままです。オランダは2025年12月、国が支援するInvest-NLを通じてMosa Meatに1,500万ユーロ(1,620万米ドル)を出資し、地域開発機関LIOFも共同出資を行いました。これは、オランダ政府が培養肉を持続可能性と輸出の機会として位置づけている戦略を反映したものです。Mosa Meatは2026年の稼働開始を目指し、5万リットルのバイオリアクター設備を開発中であり、英国、EU、スイス、シンガポールに規制申請書類を提出していますが、欧州連合(EU)の新規食品規制(Novel Foods Regulation)では、欧州食品安全機関(EFSA)による18ヶ月を超える科学的評価が必要とされており、それに続く加盟国による投票により、総所要期間が30ヶ月を超える可能性があります。2024年1月、EU加盟国14カ国が、農業部門への影響や消費者受容性のリスクを理由に欧州委員会に対し正式な懸念を表明しました。また、培養肉の生産、販売、輸入を禁止するイタリアの2023年12月の禁止令は、単一市場原則に違反すると主張する業界団体からの課題があるにもかかわらず、現在も有効です。ドイツのInnocent Meatは2026年2月、2028年の商業化を目標とした事業拡大および規制当局への申請に向け、700万米ドルを調達しました。また、英国のブレグジット後の規制面での独立性により、食品基準庁(FSA)はEUとは異なる承認プロセスを構築することが可能となり、Mosa Meatやその他の申請者に対する承認が加速する可能性があります。フランスは正式な指針をまだ発表しておらず、年間800億米ドル規模の産業を代表する同国の強力な農業ロビー団体は、培養肉への反対を表明しています。これは、たとえEUレベルでの承認が得られたとしても、加盟国の抵抗により実施が遅れる可能性があることを示唆しています。中東、南米、アフリカを含む世界のその他の地域では、2026年初頭時点で規制の枠組みが整備されておらず、明確な承認プロセスが存在しないことや、地理的拡大を制限する資金面の制約があるため、培養肉メーカーはこれらの地域を優先対象としていません。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッド(培養+植物)製剤による市場参入コストの低減

- 外食産業におけるパイロット事業(QSR、高級レストラン)が、消費者検証サイクルを加速させています

- 増殖サイクルが速い家禽細胞株とウシ細胞の比較

- 迅速な事業拡大と早期の収益確保に向けた、挽肉・ミンチ肉製品へのシフト

- 宇宙・防衛分野における政府調達メニュー

- バイオリアクターのスケールアップを後押しするベンチャー資金

- 市場抑制要因

- 食品グレードの大規模バイオリアクターの供給不足

- 地域間の規制のばらつきが世界の商用化を遅らせている

- 丸ごとの肉を再現する際の食感と構造上の制約

- 細胞培養用資材のサプライチェーンの未成熟さ

- サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- ソース別

- 赤身肉

- 家禽

- シーフード

- 豚肉

- その他

- 製品形態別

- ナゲット

- ハンバーガーおよびパティ

- ソーセージおよびホットドッグ

- ミートボールおよびミンチ

- フィレおよびホールカット

- エンドユーザー別

- 外食産業

- 小売・一般家庭

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- オーストラリア

- シンガポール

- 韓国

- その他のアジア太平洋諸国

- 世界のその他の地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Upside Foods, Inc.

- Eat Just, Inc.(GOOD Meat)

- Mosa Meat B.V.

- Aleph Farms Ltd

- BlueNalu, Inc.

- Supermeat The Essence of Meat Ltd.

- Umami Bioworks Pte Ltd.

- Vow

- Meatable B.V.

- Future Meat Technologies Ltd.(Believer Meats)

- Finless Foods, Inc.

- Mission Barns

- Ever After Foods

- Orbillion Bio, Inc.

- Cellx Limited LLC

- Ivy Farm Technologies Limited

- BioTech Foods SL

- Wildtype

- Avant Meats Company Limited

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日