フルーツゼリー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fruit Jellies - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061634

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

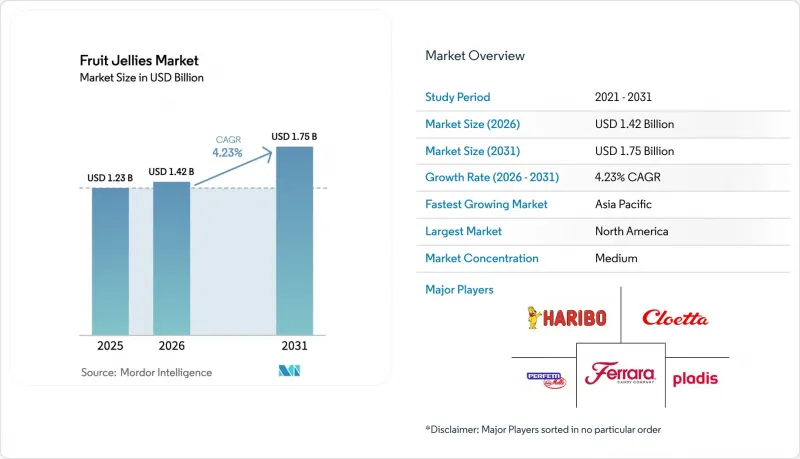

Mordor Intelligenceによると、フルーツゼリー市場の規模は2026年に14億2,000万米ドルと評価されており、2025年の12億3,000万米ドルから拡大し、2031年までに17億5,000万米ドルに達すると予測されています。

予測期間中はCAGR 4.23%で成長すると見込まれています。

本レポートは、製品タイプ(従来のフルーツゼリーおよび機能性/栄養強化ゼリー)、包装タイプ(パウチ・小袋、カップ・瓶、その他)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、専門店、オンライン小売、その他の流通チャネル)、および地域別に分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

世界のフルーツゼリー市場の動向とインサイト

天然素材やフルーツ風味の菓子に対する消費者の嗜好の高まり

消費者は原材料表示をますます注意深く確認するようになり、合成香料よりも認識できる果物の名称を好む傾向にあります。モンデリーズ社の2023年「スナッキングの現状」調査によると、世界の消費者の43%が購入前に原材料表示を確認しており、42%がスナックを選ぶ際に「贅沢さ」よりも栄養価を優先しています。この動向により、製剤開発者は、クリーンラベルの要件を満たし、「本物の果実を使用」という主張を裏付けるペクチンベースのゲルを採用するようになっています。米国農務省(USDA)の報告によると、2024年の米国のブルーベリー生産量は23%増加し、収穫量の46%が加工用として確保されたため、天然着色料やフレーバー濃縮液の安定供給が保証されています。さらに、米国農務省(USDA)のデータによると、2024年のイチゴの冷凍パック出荷量は3億4,330万ポンドに達し、ゼリー用途での入手可能性が高まっています。規制面での支援もこの変化を後押ししています。FDAの21 CFR Part 101では、ラベルに果物の名称が記載される場合、果汁含有率の表示が義務付けられており、ブランド各社は人工香料の代わりに本物の果実を使用するよう促されています。その結果、従来のゼリーは果実固形分を増やして再配合され、高級ジャムとの味覚的な差が縮まり、価格帯も上昇しています。

風味、食感、そしてプレミアム化におけるイノベーション

食感のレイヤリングやエキゾチックなフレーバーの組み合わせが、キャンディ市場のプレミアム層を再構築しています。2025年4月、HARIBOは「Starmix」シリーズにフォームエッグやフォームハートを追加し、噛み応えのあるフルーツゼリーベースとエアリーなトッピングを融合させることで、ユニークな口当たりを実現しました。マース社は2025年から2026年にかけて、「スキットルズ・グミ・フエゴ」を発表しました。これは、スパイシーで酸味のある風味とトロピカルフルーツの香りを融合させたもので、新しさを求める若い消費者層の獲得を目指しています。ペルフェッティ・ヴァン・メレは2025年5月、植物エキスとフルーツゼリーを組み合わせた「メントス・ディスカバリー・ロール」を発売し、お菓子を気分を高めるものとして捉える層にアピールしました。これらのブランドは、風味を損なうことなく甘味感知を30~50%高める「インクレド・シュガー」のような減糖プラットフォームを活用しています。プレミアム化への取り組みは、持続可能なパッケージングによって後押しされています。モンデリーズの調査によると、消費者の82%が、リサイクル可能またはバイオベースの素材を使用した製品には割高な価格を支払う意思があることが分かりました。こうした感覚的な革新と環境意識の融合により、市場のリーチは拡大しており、従来のキャンディ売り場にとどまらず、専門小売店やギフト分野へと進出しています。

高糖分と人工添加物が健康への懸念を招く

従来のフルーツゼリーに含まれる糖分(重量比で50~60%に及ぶことが多い)は、添加糖を標的とした公衆衛生キャンペーンと、このカテゴリーを直接対立させる要因となっています。米国食品医薬品局(FDA)が改訂した栄養成分表示ラベルでは、添加糖の個別表示が義務付けられており、これにより高糖度の菓子類は消費者にとってより透明性が高まり、課税の対象となりやすくなっています。欧州のいくつかの自治体では、100グラムあたり10グラムを超える糖分を含む菓子類への課税を提案しており、これにはほとんどのフルーツゼリーが含まれることになります。人工着色料、特にアロラレッドやタルトラジンなどのアゾ系染料は、規制当局の承認を受けているにもかかわらず、消費者からの反発に直面しています。各ブランドは、ベリー類由来のアントシアニンやニンジン由来のカロテノイドを用いた再配合を進めていますが、これらの天然代替品はコストが2~3倍高く、光や熱に対する着色安定性が低いという課題があります。天然着色料への移行や糖分削減は、利益率を圧迫しています。なぜなら、配合変更にはパイロットプラントでの試験や官能評価が必要であり、その期間は12~18ヶ月にも及ぶことがあるからです。研究開発予算の乏しい中小ブランドは、このカテゴリーから撤退するか、プライベートブランド向けの受託生産を受け入れることになり、市場の集中化が加速しています。

セグメント分析

機能性ゼリーはCAGR5.12%で拡大しており、フルーツゼリー市場全体よりも著しく速いペースで成長しています。これらは、錠剤を飲み込むことなくビタミン補給やコラーゲン、プロバイオティクスの効果を求める消費者を取り込んでいます。従来の製品ラインは、ギフト用や衝動買い向けの陳列を支配しているため、2025年の売上高の65.17%を占めています。しかし、このセグメントの販売数量の優位性は、利益格差を覆い隠しています。栄養強化されたSKUは小売価格で20~30%のプレミアム価格で販売されており、薬局での販売チャネルを確保しているため、菓子類の値引きの影響を受けにくいのです。2025年の世界トップ5の新製品のうち2つは、ビタミンCの強化と低糖質マトリックスを組み合わせたもので、これは市場での競合による売上食らいではなく、両者の融合を示唆しています。1食分あたりのビタミンC含有量が1日の摂取目安量(DV)の10%に達すれば「良好な供給源」と表示できるとするFDAのガイダンスにより、ブランドは既存のレシピを全面的な再ポジショニングを行うことなく改良することが可能になりました。

従来のサブセグメントは、キャッシュフローや地域特有のノスタルジーという点で、依然として戦略的に重要です。HARIBOの「フォームエッグ」のリニューアルは、微細な食感の調整が、伝統的な製品ラインに新たな活力を吹き込むことができることを裏付けました。果汁含有率の表示規則は、果実固形分の増加を促し、従来のSKUが機能性製品から「ハロー効果」を享受することを可能にしています。予測期間において、機能性製品はフルーツゼリー市場の絶対的な売上高成長の42%を占めると見込まれており、主要なイノベーションの最前線としての地位を確固たるものにするでしょう。

地域別分析

2025年、北米は世界のフルーツゼリー売上高の38.28%を占めました。これは、定着した贈答の伝統、プレミアム市場でのポジショニング、そして一人当たりの菓子類消費量の高さに牽引されたものです。ハロウィン、クリスマス、イースター期間中の需要増加といった文化的要因に加え、組織化された小売網やコールドチェーン物流といった構造的な優位性が、同地域のリーダーシップを強固なものにしています。しかし、サプライチェーンの混乱がコストの安定性に影響を及ぼしています。米国農務省のデータによると、2024年のオレンジ加工用価格は前年比74%上昇した一方で、フロリダ州のオレンジ生産量は35%減少しました。これにより、製剤メーカーはリンゴ、ブルーベリー、または合成フレーバーへの切り替えを余儀なくされました。2025年1月には、リンゴの生産者価格が20%上昇しました。桃の収穫量は22%増加したもの、暑さによる品質問題により、加工用のクリングストーン種(種が果肉に密着している品種)の供給が制限されました。こうした原材料コストの上昇は利益率を圧迫し、中小ブランドが調達課題への対応に苦慮する中、業界の再編を加速させています。規制監督も強化されています。FDAのコンプライアンス・プログラム7321.005には現在、フルーツゼリーも対象に含まれており、果汁含有率の表示やアレルゲン表示が義務付けられ、コンプライアンスコストが増加しています。こうした障害があるにもかかわらず、北米の成熟した市場構造と、機能性やクリーンラベル製品に対してプレミアム価格を支払う消費者の意欲により、同地域は売上高のトップの座を維持しています。

アジア太平洋地域は、第2級都市における組織小売の拡大、可処分所得の増加、および贈答文化に支えられ、2031年まで年率4.58%の成長が見込まれています。日本の「お土産」の伝統は、柚子や梅などの地元産果実を特徴とする地域ブランドのフルーツゼリーに対する安定した需要を牽引しています。同様に、中国の春節やインドのディワリは、欧米の祝日の動向に匹敵する季節的な需要の急増をもたらします。明治ホールディングスや森永製菓は、季節の収穫に連動した限定フレーバーを発売することで、こうした機会を活かし、消費者に購入の切迫感を与えています。東南アジアではEコマースが著しい成長を遂げており、ニッチなブランドが従来の流通経路を迂回し、ターゲットを絞ったソーシャルメディアキャンペーンを通じて消費者とつながることが可能になっています。しかし、ラストマイル物流コストの高さや、熱帯気候下での温度管理輸送の必要性といった課題は依然として残っています。これらの問題に対処するため、各ブランドは、食感を損なうことなく30~35℃の輸送温度に耐えられる常温保存可能な処方を開発しています。中国では、関生園や徐福記(ネスレの子会社)といった国内企業が、果物の調達における垂直統合や地元の味に関する専門知識を活かし、欧米の競合他社にとって大きな参入障壁となっています。

欧州では、成熟した欧米市場と東欧の新興市場が融合し、プレミアム化やサステナビリティへの取り組みを通じて着実な成長を遂げています。クリスマスやイースターには販売量が30~40%増加し、フルーツゼリーはチョコレートと並んで高級な詰め合わせ商品として販売されています。ドイツ、英国、フランスが消費を牽引しており、ハリボ社の強力な市場プレゼンスと広範な小売網がこれを支えています。しかし、糖分や人工着色料に対する規制の圧力は強まっています。一部の自治体では、100グラムあたり10グラム以上の糖分を含む菓子類への糖分課税を提案しています。これに対し、各ブランドは、ベリー類由来のアントシアニンやニンジン由来のカロテノイドといった天然着色料を用いた製品改良を進めています。しかし、『Journal of Food Science』誌が指摘しているように、これらの代替品は人工着色料に比べて2~3倍高価であり、発色の安定性も劣ります。東欧およびロシアでは、組織化された小売業の拡大に伴い成長の可能性が見込まれますが、地政学的緊張や為替変動が長期的な計画の課題となっています。一方、南米や中東・アフリカは市場規模は小さいもの、着実に成長しています。アルゼンチンのアルコル(Arcor)やブラジルの企業など、現地企業は生産能力と流通網への投資を拡大しており、国内市場と近隣地域への輸出の両方をターゲットにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 天然素材やフルーツ風味の菓子に対する消費者の嗜好の高まり

- 風味、食感、およびプレミアム化におけるイノベーション

- 健康意識の高まりが、低糖・ビタミン強化タイプの製品を後押ししています

- クリーンラベル、ビーガン、およびアレルゲンフリー製品の需要

- 欧州やアジアなどの地域における季節や祝祭日のギフト

- 組織化された小売業とEコマースの拡大

- 市場抑制要因

- 高糖分と人工添加物が健康への懸念を招いています

- グミ、チョコレート、およびより健康的なスナックからの激しい競合

- 厳格な食品安全および表示規制

- 果物価格の変動とサプライチェーンの混乱

- 消費者行動分析

- 規制展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 伝統的なフルーツゼリー

- 機能性・栄養強化ゼリー

- 包装タイプ別

- パウチおよびサシェ

- カップおよびジャー

- ボトル

- 缶およびその他

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・グローサリー

- 専門店

- オンラインリテールストア

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ベルギー

- ポーランド

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- HARIBO GmbH and Co. KG

- Perfetti Van Melle

- Ferrara Candy Company

- Jelly Belly Candy Company

- Mars, Incorporated(including Wrigley)

- Mondelez International

- The Hershey Company

- Cloetta AB

- Just Born, Inc.

- Impact Confections

- Nestle S.A.(incl. Hsu Fu Chi)

- Albanese Confectionery

- Arcor

- Meiji Holdings

- Morinaga and Co.

- Yupi Indo Jelly Gum

- Guanshengyuan

- Yake Food

- Palmer Candy Company

- Giant Gummy Bears

- Goody Good Stuff

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日