ゼリーとグミ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Jellies And Gummies - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061864

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

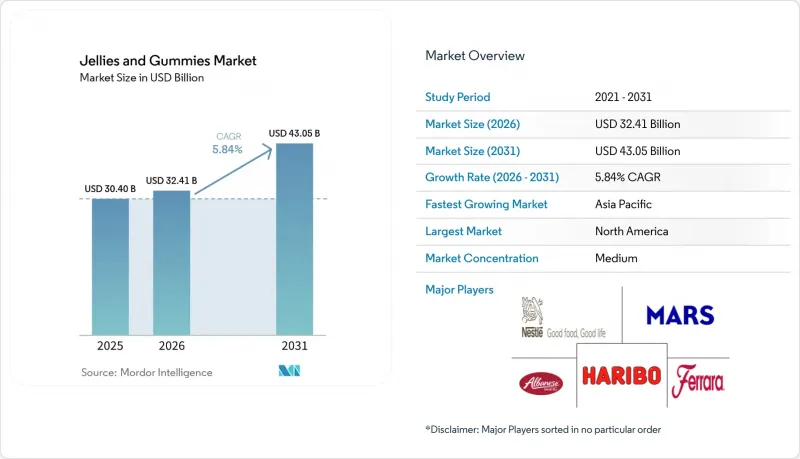

Mordor Intelligenceによると、ゼリーとグミ市場の規模は、2025年の304億米ドルから2026年には324億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.84%で推移し、2031年までに430億5,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(従来型、機能性、無糖・低糖、その他)、原料源(ゼラチン系、ペクチン・植物由来、その他の親水性コロイド)、エンドユーザー(子供・幼児、成人)、流通チャネル(スーパーマーケット・ハイパーマーケット、専門店、薬局・ドラッグストア、オンライン小売店、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のゼリーとグミ市場の動向とインサイト

機能性菓子類への需要の高まり

機能性菓子類への需要の高まりは、世界のゼリーとグミ市場の重要な促進要因となっています。これは、消費者が「美味しさ」と「健康効果」を兼ね備えた製品を求めているためです。グミは、ビタミン、ミネラル、プロバイオティクス、オメガ3脂肪酸、植物エキスなどの機能性成分を摂取するための好ましい形態となっています。グミは、従来の錠剤やカプセルに比べ、より魅力的で便利な代替品となります。この動向は、健康維持に重点を置きつつも、摂取のしやすさや味を重視する若い消費者や働くプロフェッショナルの間で特に顕著です。これに対応し、メーカー各社は製品ポートフォリオを多様化させ、免疫力サポート、消化器の健康、美容効果、ストレス管理を目的とした製品を取り入れています。これらの製品は、クリーンラベルを謳い、糖分を減らした商品として販売されることが多くあります。菓子類とニュートラシューティカル(機能性食品)の融合は、原料調達や製剤技術におけるイノベーションをさらに促進しています。これにより、ブランドはグミを「楽しめるおやつ」であると同時に「機能性のある健康サプリメント」として位置付けることが可能となり、市場の成長に大きく貢献しています。

風味、形状、食感におけるイノベーション

風味、形状、食感におけるイノベーションは、世界のゼリーとグミ市場を牽引する重要な要因であり、消費者の関与を高め、競合環境下での製品差別化を可能にしています。メーカー各社は、様々な年齢層や地域の変化する味覚の嗜好に応えるため、伝統的なフルーツ味からエキゾチックな味、酸味、辛味、そしてハイブリッドな組み合わせに至るまで、フレーバーのラインナップを拡大しています。さらに、成形技術の進歩により、テーマキャラクター、中身の入ったタイプ、層状の形状、3Dデザインなど、多様な形状が生み出されており、これらは特に子供や衝動買いをする消費者にとって魅力的です。デュアルテクスチャーのグミ、噛み応えのあるソフトな組み合わせ、エアレーションやフォームを配合したバリエーションといった食感の革新は、感覚的な体験をさらに高め、リピート購入を促進します。こうした開発は、小売店の棚でブランドが差別化を図るのに役立つだけでなく、プレミアムなポジショニングや季節限定・数量限定商品の発売を後押しし、消費の拡大と市場の持続的な成長に寄与しています。

糖分含有量および表示に関する厳格な規制

糖分含有量および表示に関する厳格な規制は、コンプライアンスコストを増加させ、製品の配合におけるメーカーの柔軟性を制限することで、世界のゼリーとグミ市場にとって大きな制約となっています。主要市場の規制当局は、栄養情報、特に糖分含有量の透明性のある開示を義務付けており、菓子類製品はより厳しい監視下に置かれています。例えば、欧州委員会の規則(EU)第1169/2011号では、すべての包装済み食品に対し、100gまたは100mlあたりの糖分量を含む詳細な栄養成分表示を義務付けています。この要件により、ブランドは明確な表示なしに、高糖分のグミを気軽なご褒美として販売することが制限されています。同様に、米国食品医薬品局(FDA)は、「添加糖」の表示を義務付けており、2,000カロリーの食事基準に基づく1日推奨摂取量を50グラムと定めています。これにより、消費者の糖分摂取に対する意識が高まっています。さらに、英国保健社会ケア省は、高脂肪・高糖分・高塩分(HFSS)製品の宣伝や陳列に関する規制を導入しました。これには、まとめ買いキャンペーンの禁止や店内の目立つ場所への陳列禁止などが含まれており、グミのような菓子類の衝動買いに直接的な影響を与えています。これらの規制措置により、メーカーは製品の再配合や表示基準への準拠に投資することを余儀なくされる一方で、マーケティング戦略も制限されることになり、その結果、市場の成長と収益性が制約されています。

セグメント分析

2025年時点で、伝統的なゼリーとグミは市場シェアの41.53%を占めました。これは、これらのお菓子が「贅沢感」や「懐かしさ」、そして幅広い市場への訴求力と強く結びついていることに支えられ、世界の菓子類市場におけるその地位を確固たるものにしています。鮮やかな色合い、遊び心のある形、そして多様なフレーバーは、子供や若年層の消費者を惹きつける一方で、手頃な価格のおやつや時折の贅沢を求める大人層にもアピールしています。クラシックなフルーツ味から、酸味やピリッとした味わい、エキゾチックなオプションに至るまで、味のプロファイルにおける継続的な革新が、このカテゴリーに活気を与え、リピート購入を促進しています。季節限定商品の発売、テーマに沿ったパッケージング、人気エンターテインメント・フランチャイズとのコラボレーションは、認知度をさらに高め、衝動買いを促しています。スーパーマーケット、コンビニエンスストア、オンラインプラットフォームでのこれらの製品の広範な入手可能性に加え、競争力のある価格設定や大容量パッケージの展開は、大量消費を支え、ゼリーとグミ市場における主要セグメントとしての地位を強化しています。

機能性ゼリーとグミ市場は、消費者が健康維持のための便利で楽しい方法を求める中、菓子類とウェルネスの融合が進んでいることを背景に、2031年までCAGR6.27%で成長すると予測されています。これらの製品は、ビタミン、ミネラル、プロバイオティクス、コラーゲン、ハーブエキスなどの効能を摂取しやすい形で提供し、従来のサプリメントの代替品として台頭しています。予防医療への意識の高まりや、免疫力サポート、消化器の健康、美容効果、ストレス緩和といった特定のニーズに応えるソリューションへの需要が、幅広い年齢層での普及を後押ししています。さらに、製剤技術の進歩により、メーカーは成分の安定性を高め、糖分を減らし、植物由来やクリーンラベルの原料を取り入れることが可能になり、製品の信頼性が向上しています。健康効果やライフスタイルとの調和を強調した強力なマーケティングに支えられた、味と機能性の融合が、広範な市場における機能性ゼリーとグミの成長を牽引しています。

2025年には、優れた食感、弾力性、および感覚的な魅力に支えられ、ゼラチンベースの製剤が市場の43.86%を占めました。ゼラチンは、消費者が伝統的なグミと結びつけることが多い、独特の噛み応えと弾力のある食感を付与するため、菓子類および特定の機能性用途の両方において好まれる選択肢となっています。透明で光沢のある外観を実現し、様々な製剤において安定した構造を維持するその能力は、大規模な生産においても一貫した製品品質を保証します。さらに、ゼラチンはコスト効率に優れ、広く入手可能であるため、メーカーは望ましい口当たりと風味の放出を維持しつつ、競争力のある価格でグミを製造することができます。また、この原料は配合の柔軟性を提供し、着色料、香料、有効成分をシームレスに配合できるため、製品の革新を支援し、大衆市場の需要に応えることができます。

ペクチンや植物由来の代替品は、消費者が動物由来の原料を避ける傾向が強まり、ヴィーガン、ベジタリアン、クリーンラベルといった消費パターンへの移行が進んでいることを背景に、2031年までCAGR6.36%で成長しています。通常、果物から抽出されるペクチンは、自然由来および植物由来というポジショニングに合致しており、健康志向や倫理的な価値観を持つ消費者にとって魅力的です。また、これらのグミは宗教的な食事制限やアレルゲンに敏感な層にも対応しており、世界の消費者層を拡大しています。さらに、各ブランドはペクチンをベースとした配合を活用し、オーガニック、非遺伝子組み換え、低糖質のバリエーションを展開しています。これらは、自然さを強調するフルーツ系のフレーバーと組み合わせられることが多く、消費者の「自然」に対する認識を高めています。ペクチンベースのグミの食感はゼラチンとは若干異なりますが、配合技術の進歩により、噛み応えや安定性が向上しています。これにより、植物由来のグミは市場でのプレミアム化や差別化を図りながら、より効果的に競争できるようになっています。

地域別分析

北米は2025年に41.11%の市場シェアを占めました。これは、健康やウェルネスに対する消費者の意識の高さに支えられた、機能性および栄養強化菓子類への強い需要に牽引されたものです。グミは、ビタミン、コラーゲン、プロバイオティクスなどのサプリメントの摂取形態として人気を集めており、従来の錠剤に代わる、より楽しめる選択肢を提供しています。同地域は、確立された小売インフラと高いEC普及率の恩恵を受けており、製品の入手しやすさと認知度を高めています。低糖質、オーガニック、クリーンラベルの配合における継続的なイノベーションは、糖分摂取に対する懸念の高まりと合致しています。さらに、プレミアム化の動向や職人技を強調したポジショニングは、成人消費者にアピールしています。積極的なマーケティング、ブランドコラボレーション、季節限定商品の発売は、多様な年齢層における消費をさらに刺激しています。

アジア太平洋市場は、急速な都市化、可処分所得の増加、食習慣の変化に牽引され、2031年までCAGR6.61%で拡大しています。特に中国やインドなどの国々における、若年層を多く含む大規模な人口基盤が、カラフルで楽しく、手頃な価格の菓子類製品に対する高い需要を支えています。健康意識の高まりも、機能性グミの普及を後押ししており、特に消費者がニュートラシューティカル(機能性食品)の革新に敏感な都市部で顕著です。近代的な小売形態の拡大とオンラインショッピングプラットフォームの急速な成長により、大都市および地方都市の両方で製品の入手可能性が大幅に向上しました。さらに、現地の味に合わせたアレンジや地域特有の製品イノベーションにより、ブランドは多様な味の好みに応えることができ、市場の成長をさらに加速させています。

欧州では、プレミアム、オーガニック、植物由来のグミに対する強い嗜好に加え、糖分削減に対する規制の注目度が高まっていることが需要を牽引しており、これが製品の再配合やイノベーションを促進しています。南米では、都市人口の増加と小売ネットワークの拡大が追い風となっており、価格に敏感な消費者層の間で手頃な価格の菓子類製品が依然として人気を博しています。中東およびアフリカでは、若年層人口の増加、食生活の西洋化の進展、そしてスーパーマーケットやコンビニエンスストアといった販売チャネルの拡大が需要を後押ししています。これらの地域全体において、ハラール認証製品やゼラチン不使用製品を含む製品の多様化に加え、流通およびマーケティング戦略の改善が、市場の拡大を持続させる上で極めて重要な役割を果たしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 機能性菓子類の需要の高まり

- 風味、形状、食感の革新

- 植物由来およびビーガン製品の品揃えの拡大

- 無糖および低糖の代替品に対する需要の高まり

- パーソナライズド・ニュートリションの人気の高まり

- ソーシャルメディアとデジタルマーケティングの強い影響

- 市場抑制要因

- 糖分含有量および表示に関する厳格な規制

- 他のサプリメント形態との激しい競合

- 製品のリコールと安全上の懸念

- 無糖製品の食感と味の制約

- 消費者行動分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 従来のゼリーとグミ

- 機能性ゼリーとグミ

- 無糖・低糖ゼリーとグミ

- その他の製品タイプ

- 原料源別

- ゼラチンベース

- ペクチン/植物由来(ヴィーガン)

- その他の親水性コロイド

- エンドユーザー別

- 子供・キッズ

- 成人

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 専門店

- 薬局/ドラッグストア

- オンラインリテールストア

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- スウェーデン

- ベルギー

- ポーランド

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mars Inc

- Ferrara Candy Company

- Haribo GmbH & Co. KG

- Albanese Confectionery Group, Inc.

- Nestle S.A.

- Perfetti Van Melle

- Cloetta AB

- Albanese Confectionery Group

- Jelly Belly Candy Company

- Trolli GmbH

- Lotte Confectionery

- Meiji Holdings Co., Ltd.

- Yupi Indo Jelly Gum

- Amos Food Group(4D)

- Lamy Lutti

- SmartSweets Inc.

- First Choice Candy

- Valeo Foods Group(Barratt)

- Van Vliet The Candy Company BV(DE bron)

- The Fini Company

- SmartyPants Vitamins

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日