健康飲料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Health Drinks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906166

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

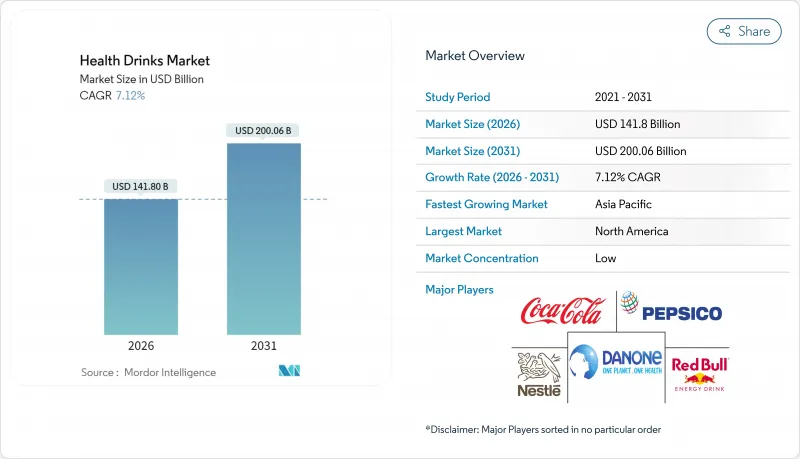

健康飲料市場は2025年に1,323億8,000万米ドルと評価され、2026年の1,418億米ドルから2031年までに2,000億6,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.12%と見込まれます。

この成長は、人口動態の変化、医療費支出の増加、規制の明確化によって推進されており、これらが消費者に予防栄養や機能性飲料の選択を促しています。デジタルアクセスの拡大、原料技術の進歩、環境に配慮した包装も需要を後押ししています。地域別では、2024年時点で北米が最大の市場シェアを占めておりますが、2030年までに最も急速な成長が見込まれるのはアジア太平洋地域です。製品別では、果実・野菜ジュースが市場をリードする一方、植物由来飲料への関心の高まり、乳糖不耐症への懸念、持続可能性への配慮から、乳製品および植物由来飲料が最も急速に成長しております。オンライン小売店は、従来の大型スーパーマーケット/スーパーマーケットを凌駕し、主要な流通チャネルとなりつつあります。持続可能な包装技術の革新がテトラパックの成長を牽引しています。健康飲料市場は中程度の分散状態にあり、小規模企業や新規参入企業にとって参入・競争の機会を提供しています。この構造は、独自の配合、機能性メリット、環境に優しい包装、または焦点を絞ったマーケティング戦略によってブランドが差別化を図れるため、イノベーションを促進します。企業は市場での存在感を強化するため、提携、買収、地域拡大を頻繁に活用しています。

世界の健康飲料市場の動向と洞察

高まる健康とウェルネスへの意識

より多くの人々が健康増進とより健全なライフスタイルを優先する中、健康飲料市場は急速に拡大しています。パンデミック時の消費習慣の変化、肥満率の上昇、身体活動の減少が、総合的な健康維持の便利な手段と見なされる代謝健康飲料の需要を後押ししています。世界保健機関(WHO)によれば、2025年までに12億から18億人、つまりさらに15億人もの人々が健康とウェルビーイングの向上を経験すると予測されており、健康志向飲料の膨大な成長可能性が浮き彫りとなっています。この世界の健康状態の改善予測は、予防医療とアクティブなライフスタイルを促進する製品への需要拡大を示唆しています。特に若い消費者層がこの変化を牽引しており、透明性のある原材料表示と科学的に実証された効能を備えたクリーンラベル製品を求めています。多くの消費者は、これらの主張をリアルタイムで確認するためにデジタルプラットフォームやソーシャルメディアを活用しています。これに対応し、メーカーは革新的な臨床試験済み処方を開発するとともに、エビデンスに基づくマーケティングを通じて信頼性を強化。健康飲料を単なる栄養補助食品ではなく、理想的なライフスタイルやプレミアムなウェルネス製品として位置づけています。

低糖質・無糖製品の浸透拡大

より健康的な消費習慣への移行が、低糖質・無糖の健康飲料の成長を牽引しています。この動向は、糖分を含む飲料が糖尿病を含む深刻な健康問題と関連しているという証拠が増えていることに起因しています。国際糖尿病連合(IDF)によれば、2024年時点で、世界中の20歳から79歳の成人のうち5億8,900万人が糖尿病の影響を受けています。各国政府は、砂糖税の導入や学校での糖分飲料の制限を通じてこの変化を促進しており、世界保健機関(WHO)などの組織も、小児肥満対策としてこれらの措置を推進しています。消費者の行動も変化しており、国際食品情報評議会(IFIC)の2024年調査では、アメリカ人の66%が今年、糖分摂取量の削減を試みていることが明らかになりました。この需要に応えるため、各ブランドは低糖質製品の拡充を進めています。例えば、2024年11月にはレッドブルが、オリジナルエナジードリンクの糖分ゼロ・カロリーゼロ版「レッドブルゼロ」を発売し、糖分を含まずとも同等の味わいを提供しています。

規制上のハードルと安全性の懸念

規制上の課題と安全性の懸念は、健康飲料市場にとって大きな障壁となっています。規制が厳しくなるほど、コンプライアンスリスクや法的問題が増えるからです。例えば、2025年1月、アボット社は、幼児用ミルクの糖分含有量について、誤解を招くマーケティングを行ったとして訴訟に直面しました。世界的に規制は厳しくなっており、2024年のBioMed Central Public Healthの報告書によると、73カ国がカフェイン含有量を制限したり、未成年者へのエナジードリンクの販売を制限したりしており、国際的な製品発売はより困難になっています。企業は、さまざまな表示や広告に関する規則を順守しながら、臨床研究、詳細な製品文書、高度なモニタリングシステムにより多くの投資を行う必要が生じています。こうした課題により、コンプライアンスコストの増加、製品開発期間の長期化、監視の強化につながり、イノベーションの速度が低下し、新規参入者が市場に参入しづらくなる可能性があります。

セグメント分析

2025年においても、健康飲料市場で最大のセグメントは果実・野菜ジュースであり、44.85%の市場シェアを占めました。その人気は、消費者の親しみやすさ、店頭での入手容易さ、そしてジュースが自然に健康に良いという認識に支えられています。ビタミン、ミネラル、免疫力をサポートする抗酸化物質との関連性が相まって、すぐに飲める飲料オプションは好まれる選択肢となっています。コールドプレスジュース、強化ブレンド、低糖質オプションといった新製品は、消費者が味と健康効果の両方を求める中で、その存在意義を維持しています。

一方、乳製品ベースおよび植物由来の健康飲料は最も成長が著しい分野であり、2031年までにCAGR7.32%での拡大が見込まれています。この成長は、乳糖不耐症への認識の高まりと、持続可能で高タンパクな代替品への需要増加に支えられています。特に植物由来飲料は、消費者がクリーンラベル、倫理的な調達、環境持続可能性を重視する傾向から人気を集めています。アーモンドプロテインシェイクやプロバイオティクス配合の乳製品代替品といった革新的な製品は、従来の乳製品消費者と健康志向の購買層の双方を惹きつけており、このセグメントが健康飲料市場の将来成長を牽引する主要因となっています。

2025年時点では、ボトル包装が健康飲料の包装形態シェアの65.10%を占めました。これは主に、広く入手可能で手頃な価格、そして消費者にとって利便性が高いことが理由です。ボトルは小売購入時にも外出先での消費時にも使いやすく、人気の選択肢となっています。確立された生産システムと強力な流通ネットワークが、その優位性を支えています。軽量素材や再封可能なキャップといった特徴は、特にアウトドア活動や急な購入時など、単回使用に実用的です。これらの要因により、ボトルは健康飲料の包装形態として確固たる地位を築いています。

テトラパックは最も成長が著しい包装形態であり、2031年までにCAGR7.34%が見込まれています。この成長は、持続可能性に対する消費者と規制当局の関心の高まりに起因しており、カートンは再生可能素材やリサイクル素材で製造されることが多いためです。また、鮮度、長期保存性、環境に優しいイメージを強調したい健康飲料ブランドの間でも人気が高まっています。カートン包装は環境意識の高い消費者に訴求し、市場の持続可能な実践への移行と合致しています。この動向は、包装がブランドが顧客に健康性、革新性、持続可能性を伝えるための重要なツールとなりつつあることを浮き彫りにしています。

地域別分析

北米は2025年時点で健康飲料市場シェアの36.10%を占めております。これは高い可処分所得、健康とウェルネスへの強い関心、米国食品医薬品局(FDA)の「一般に安全と認められる(GRAS)」枠組みなどの支援的な規制が背景にあります。同地域の消費者は、革新的で臨床的に実証された効能を提供するプレミアム健康飲料への支出意欲を高めております。先進的な研究協力体制や栄養補助食品スタートアップ企業の存在が市場をさらに強化し、高品質製品の開発を可能にしております。同地域の確立された流通網とマーケティング戦略により、健康飲料は幅広い層に容易にアクセス可能となっております。これらの要因が相まって、北米は健康飲料の主要市場としての地位を確立しております。

欧州は北米に次ぐ市場として、持続可能性とより健康的な製品処方を促進する強力な規制措置に支えられています。域内各国政府は、製造業者に対し糖分含有量の削減や環境に配慮した包装ソリューションの採用を積極的に奨励しています。これにより天然甘味料や再生素材の使用が増加し、環境に優しい製品を求める消費者の嗜好と合致しています。製品表示の透明性とクリーンな原材料への注力も消費者の信頼構築に寄与し、市場の着実な成長を推進しています。持続可能で健康志向の飲料に対する需要の高まりを受け、欧州は今後も世界の健康飲料市場において重要な貢献を続けるでしょう。

アジア太平洋地域は、2031年まで7.92%のCAGRで成長すると予測される、最も急成長している地域です。この地域の成長は、特に中国、インド、インドネシアなどの国々において、所得の増加、都市化、健康意識の高まりによって促進されています。ソーシャルメディアは、消費者の嗜好を形成し、健康と栄養を促進する健康飲料の需要を牽引する上で重要な役割を果たしています。日本の機能性表示食品(FFC)プログラムやインドの栄養強化キャンペーンなどの政府主導の取り組みも、市場の拡大をさらに後押ししています。また、アボット社の「PediaSure Nutri-Pull」など、地域の栄養ニーズに合わせた製品も導入されており、この地域では人気を博しています。こうした要因から、アジア太平洋地域は健康飲料市場の成長の重要な推進力となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康とウェルネスへの意識の高まり

- 低糖・無糖製品の浸透拡大

- 生活習慣病の増加傾向

- 自然派・クリーンラベル製品への需要

- フィットネスとスポーツ文化の台頭

- ソーシャルメディアと動向の影響

- 市場抑制要因

- 規制上の障壁と安全性の懸念

- 激しい競合と製品の代替

- カフェイン及び新規成分に対する規制当局の監視

- 砂糖および人工添加物に関する懸念

- サプライチェーン分析

- 規制の見通し

- 消費者行動分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 果物および野菜ジュース

- スポーツドリンクおよびエナジードリンク

- ハーブおよびアダプトゲン飲料

- 食事代替ドリンク

- 乳製品および植物性飲料

- その他の製品タイプ

- パッケージングタイプ別

- ボトル

- 缶

- テトラパック

- その他

- 健康用途別

- 免疫力向上

- 消化器の健康

- 水分補給と回復

- その他の用途

- 流通チャネル別

- ハイパーマーケット/スーパーマーケット

- 専門店

- オンライン小売店

- コンビニエンスストア

- その他のチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- コロンビア

- チリ

- ペルー

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PepsiCo Inc.

- The Coca-Cola Company

- Danone S.A.

- Nestle S.A.

- Red Bull GmbH

- Abbott Laboratories

- Glanbia Plc

- Oatly Group

- Blue Diamond Growers

- General Nutrition Centers Inc.

- Celsius Holdings Inc.

- Vitamin Well

- Keurig Dr Pepper Inc.

- Suntory Holdings Ltd.

- Monster Beverage Corp.

- Yakult Honsha Co. Ltd.

- The Kraft Heinz Company

- Ocean Spray Cranberries Inc.

- BioSteel Sports Nutrition Inc.

- Generous Brands

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日