米国の不動産仲介市場:市場シェア分析、業界動向と統計、成長予測(2025年~2031年)

United States Real Estate Brokerage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2031)- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044291

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

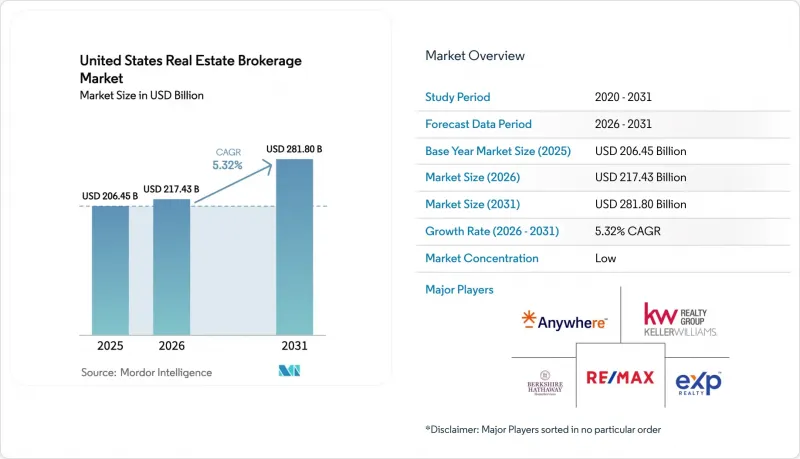

米国の不動産仲介市場規模は、2025年に2,064億5,000万米ドルと評価され、2026年の2,174億3,000万米ドルから2031年までに2,818億米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは5.32%となる見込みです。

2026年初頭には住宅ローン金利が6.8%前後で推移しており、購買力を抑制していますが、世帯形成の増加と着実な人口流入により、取引のパイプラインは活発な状態を維持しています。2024年11月の全米不動産協会(NAR)との和解に伴う規制の変更により、仲介業者は買い手エージェントの手数料とMLS(Multiple Listing Service)への掲載を分離することが義務付けられ、定額手数料やリベートモデルの導入が加速しています。同時に、司法省(DOJ)による独占禁止法の審査が続いており、これが産業を透明性が高く、価値に基づいた価格設定へと導いています。クラウド対応の仲介業者や人工知能(AI)を活用した評価ツールは、物件掲載から成約までのサイクルを短縮しており、各社は取引量の増加や付帯サービスのバンドル化を通じて、手数料面での圧力を相殺できるようになっています。

米国の不動産仲介市場の動向と洞察

住宅需要の高まりと世帯形成の増加が、住宅不動産取引量を押し上げる

住宅購入のピーク年齢層に入るミレニアル世代と、移民による人口増加により、2024年には米国で140万世帯の新規世帯が形成され、2020年以来の最高値を記録しました。堅調な世帯形成が住宅セグメントの売上高シェア82.40%を支えていますが、高騰する価格により多くの初回購入者が賃貸を選択せざるを得ず、その結果、賃貸サイクルが長期化しています。2019~2025年にかけて、世帯純資産の中央値は23%上昇し、所有者層への富の集中が進む一方で、賃貸居住者の住宅購入意欲も高まっています。2025年第4四半期の住宅着工件数は年率換算で156万戸に達し、これは将来の在庫逼迫緩和を示唆するもので、これにより価格の安定化と米国の不動産仲介市場の取引量の維持が期待されます。住宅ローンの事前承認、権利証書サービス、引越し包装をセットで提供する仲介業者は、1件あたりの手数料収入を増やしており、これが手数料率の圧縮を緩和する要因となっています。

住宅在庫と新築パイプラインの回復が仲介業の活性化を支える

2025年12月の有効物件数は前年同月比14%増の108万件となり、2019年以来最も健全な年末の供給水準を記録しました。全米住宅建設業者協会(NAHB)が追跡する建設業者の景況感指数は、2年前の31から2025年12月には47へと改善し、デベロッパーによる分譲住宅建設の加速を促しています。2025年の戸建て住宅の建築許可件数は102万件を超え、テキサス州、フロリダ州、ノースカロライナ州が最大のシェアを占めました。物件の急増は、米国の不動産仲介市場において、買い手側・売り手側双方の仲介業者の成約件数を押し上げていますが、供給が需要を上回ると競争圧力により売り手側の仲介手数料率が圧迫される可能性があります。バーチャルツアーやAIを活用した価格設定を活用する仲介業者は、物件数が多い環境下でも在庫を迅速に消化することで差別化を図っています。

住宅ローン金利の変動が購入者の購入力を低下させ、不動産取引を鈍化させる

2026年1月の30年固定住宅ローン平均金利は6.82%で推移しました。これは2023年10月の最高値7.79%を大幅に下回っていますが、パンデミック期の最低水準の2倍となっています。資金調達コストの上昇により購買力が低下しています。月3,000ドルの家計予算を持つ世帯が購入できる住宅価格は、住宅ローン金利3.5%の際の45万米ドルから35万米ドルへと縮小し、購入可能な層が22%減少しました。連邦準備制度理事会(FRB)は2026年後半に利下げの可能性を示唆しましたが、インフレの根強さにより、2027年半ばまで金利は6.0%を上回る水準で推移する可能性があります。2025年の購入者全体のわずか26%を占める(過去の平均は40%)初めての住宅購入者が、この影響を最も痛感しています。したがって、米国の不動産仲介市場における取引量は、現金購入者や自己資金比率の高い購入者に偏っており、取引量に依存する収益モデルを蝕んでいます。

セグメント分析

米国の不動産仲介市場における2025年の収益の82.40%は住宅仲介が占めており、一戸建て、分譲マンション、アパートの取引に支えられています。物流主導の産業用スペース、データセンター、複合用途の小売資産が、2031年のCAGR4.77%という商業部門のより高い成長予測を支えており、成熟した住宅市場の成長軌道を上回っています。オフィス賃貸市場は2025年後半に安定しましたが、全国的な空室率が18.2%近くにあることが、手数料収入の伸びを抑制しています。一方、2024年の倉庫吸収面積が4億平方フィートに達したことは、eコマースやニアショアリングの追い風を裏付けています。産業用物件の仲介を専門とするブローカーは、1件あたりの手数料が高く、サードパーティー物流事業者からリテーナー契約による委託を受けることがよくあります。

住宅販売は世帯形成の増加により勢いを維持していますが、住宅価格の手頃さに関する格差により、多くの顧客が「ビルトトゥレント(建設賃貸)」コミュニティへの移行を促されており、これにより賃貸仲介手数料が拡大しています。機関投資家が戸建て賃貸ポートフォリオを拡充するにつれ、米国の住宅賃貸仲介市場規模は拡大すると予想され、不動産管理部門を持つ仲介業者には安定した業務機会がもたらされます。商用不動産の専門業者は、資本市場アドバイザリー、テナント代表サービス、セールアンドリースバックの組成を通じて差別化を図っています。一方、住宅、小売、軟質オフィススペースを融合させた複合用途プロジェクトは、クロスセルの機会を生み出し、仲介業者のウォレットシェアを拡大させます。サステナビリティに関する規制が拡大する中、省エネ改修やグリーンリース条項は、手数料収入源をさらに多様化させるアドバイザリーセグメントを開発しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察と市場力学

- 市場概要

- 市場促進要因

- 住宅需要の高まりと世帯形成の増加により、住宅不動産取引量が増加している

- デジタルリードジェネレーションプラットフォームやCRMシステムの導入拡大により、仲介業務の効率が向上している

- 住宅在庫と新築物件のパイプラインの回復が、仲介業務の活発化を支えています。

- クラウドベースかつ低コストの仲介モデルの拡大が、新たなエージェントや企業を惹きつけている

- AIを活用した不動産評価ツールが、物件掲載から成約までの取引サイクルを短縮

- トークン化された不動産取引は、新たな仲介収益源と手数料プールを生み出している

- 市場抑制要因

- 住宅ローン金利の変動により、購入者の購入力が低下し、不動産取引が鈍化している

- 司法省による買い手側エージェントの手数料に対する精査が、従来型仲介モデルに圧力をかけている

- 全米不動産協会(NAR)の決済変更が買い手負担型構造を引き起こし、手数料割引競合を激化させている

- 手数料無料のiBuyerプラットフォームは、従来型仲介業者を迂回し、仲介業者の参入を減少させている

- バリュー/サプライチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額:米ドル)

- 物件タイプ別

- 住宅

- アパートと分譲マンション

- ヴィラと一戸建て住宅

- 商用

- オフィス

- 小売

- 物流

- その他

- 住宅

- サービス別

- 販売

- 賃貸・リース

- 顧客タイプ別

- 個人・世帯

- 大企業・中小企業

- その他

- 州別

- テキサス州

- カリフォルニア州

- フロリダ州

- ニューヨーク

- イリノイ州

- 米国その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 企業プロファイル

- Anywhere Real Estate

- Keller Williams Realty

- RE/MAX

- Berkshire Hathaway HomeServices

- eXp Realty

- Compass

- Redfin

- Sotheby's International Realty

- Howard Hanna Real Estate Services

- Realty ONE Group

- Douglas Elliman

- HomeSmart

- Weichert Realtors

- Better Homes & Gardens Real Estate

- Corcoran Group

- JPAR Real Estate

- United Real Estate

- EXIT Realty

- ERA Real Estate

- Opendoor Brokerage

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日