英国のMLCC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom MLCC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044284

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

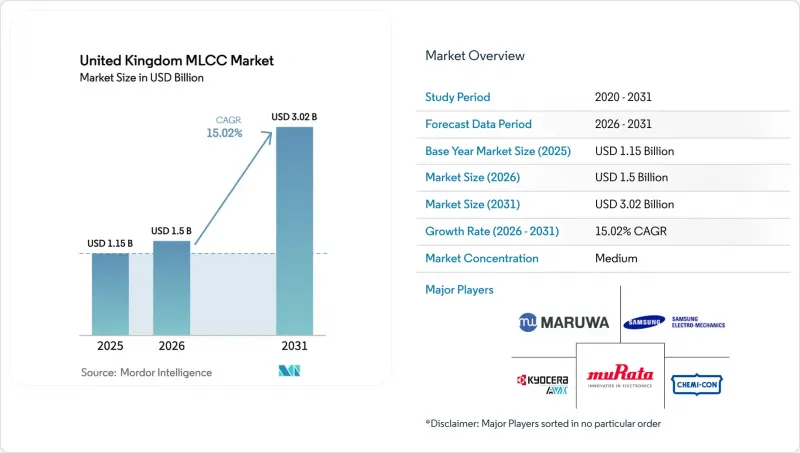

英国のMLCC市場規模は2025年に11億5,000万米ドルと評価され、2026年の15億米ドルから2031年までに30億2,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは15.02%となる見込みです。

ゼロエミッション車に対する強力な施策支援、フリーポート地域内の有利な減価償却ルール、AUKUSによる防衛電子機器の現地調達化が相まって、国内需要を活性化させています。しかし、世界の供給能力の逼迫により平均販売価格は上昇し続けており、購入者はデュアルソーシングやバッファストックの戦略へと向かっています。これに対し、現地のディストリビューターは、割り当てリスクを抑制するため、自動車と医療の拠点に近い場所に保税在庫を拡大することで対応しています。同時に、800V自動車プラットフォーム、小型化された医療用インプラント、高周波5G無線への移行により、製品構成は高電圧、超高安定性、超小型のコンデンサへとシフトしています。

英国のMLCC市場の動向と洞察

2030年の英国内燃機関(ICE)禁止を前にしたEV生産の急増

英国の自動車メーカーは、2030年の内燃機関(ICE)禁止措置に対応するため、電気自動車(EV)の生産を拡大しており、1台あたりのコンデンサ搭載量は約3倍に増加しています。サマセットにおけるタタ(Tata)やサンダーランドにおけるAESCによるギガファクトリーへの投資は、現地のバッテリーとパワーエレクトロニクスエコシステムを支える基盤となっており、英国のMLCC市場への認定作業を牽引しています。25億英ポンド規模の「DRIVE35」プログラムでは、パワーエレクトロニクス供給チェーンへの設備投資として26億米ドルが割り当てられており、施策による牽引が継続することを示唆しています。電気自動車1台あたり約1万個のコンデンサが搭載されており、800Vアーキテクチャへの設計移行により、耐電圧要件はさらに高まっています。現地のディストリビューター各社は現在、アジアからの供給不足による影響を回避するため、ウェストミッドランズ地域のOEM拠点近くに保税在庫を確保しています。こうした動きが相まって、英国のMLCC市場の成長展望をさらに後押ししています。

5Gの展開加速がスモールセル需要を押し上げる

通信事業者は、数千基のスモールセル基地局を用いて5Gネットワークの密度を高めており、各基地局には高周波バイパス機能用に数十個の0201と0402コンデンサが搭載されています。Ofcomの「Connected Nations」データは、ロンドン、マンチェスター、バーミンガムにおける都市部カバレッジの急速な拡大を裏付けています。Murata Manufacturingのコンデンサ売上高は、2025年度上半期に前年同期比9%増加しましたが、その一因は通信セグメントからの受注によるものです。電力密度が上昇するにつれ、設計者はバイアス下でも静電容量が安定するX7RとX5R誘電体を好んで採用しており、高度材料ノウハウを持つサプライヤーを優先しています。したがって、この通信網の拡充は、英国のMLCC市場にさらなる追い風をもたらしています。

MLCCの需給不均衡が続き、リードタイムが長期化

人工知能(AI)サーバーの需要により、Murata Manufacturingの世界の稼働率は95%近くまで上昇し、バッファ在庫が枯渇しています。割り当てリスクにより、英国のバイヤーは契約期間の長期化を受け入れるか、スポット市場で割増価格を支払うことを余儀なくされています。トレーサビリティが求められるロットを必要とする自動車と防衛関連のプログラムが、最も大きな影響を受けています。一部のティア1サプライヤーは現在、ポリマーハイブリッドコンデンサやフィルムコンデンサをデュアルソースとして採用していますが、再認定コストが高止まりしているため、代替の動きは抑制されています。

セグメント分析

2025年、英国のMLCC市場シェアの45.72%をクラス2構成が占めており、その中心は高容量のX7RとX5Rグレードです。その優位性は、民生用と産業用基板におけるデカップリングやエネルギー貯蔵の用途に適した体積効率に由来しています。しかし、自動車用インバータ、レーダーモジュール、埋め込み型デバイスにおいて、経年劣化がほぼゼロで公差が厳しい製品が優先されることから、クラス1のC0GとNP0部品は2031年までCAGR15.42%で拡大すると予測されています。そのため、精密タイミングとセンシング回路用の英国MLCC市場は、クラス1技術へと移行しつつあります。

サプライヤー各社は、TDKの3225形態10nF、1,250V C0Gなど、高電圧クラス1製品のラインアップを拡充しています。自動車エンジニアは、バッテリー管理の精度を確保するためにバイアス下での安定した静電容量を重視しており、一方、医療機器メーカーは数十年にわたる温度不変性を必要としています。これらの特性により、クラス1部品はマイクロファラッドあたりのコストが高い場合でも設計採用を獲得できており、英国のMLCC市場における予測上の優位性を強めています。

2025年時点で、402サイズが英国MLCC市場シェアの37.29%を占めており、これはピックアンドプレースの歩留まりと静電容量の余裕のバランスを反映したものです。しかし、5G無線機や血糖値パッチにおける基板面積の制約により、201形態はCAGR15.83%で成長しています。TDKの1608ケースコンデンサのように、100Vで10倍の静電容量向上を実現するなどの技術的進歩により、設計者はより小さな実装面積で同等の静電容量を確保できるようになりました。

ロジックがチップレット包装へ移行するにつれ、受動部品の配置面積はさらに縮小し、より小型の形態への需要が高まっています。英国のMLCC市場において、201や01005サイズの需要は、医療用ウェアラブル機器や通信用スモールセルセグメントで最も急速に拡大すると見込まれます。一方、自動車のパワーエレクトロニクス基板では、リップル電流への対応のため、依然として1210サイズ以上の部品が使用されています。このような二極化した需要により、サプライヤーにとって幅広いケースサイズの製品ラインナップが不可欠となっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 2030年の英国内燃機関車(ICE)販売禁止を前にしたEV製造の急増

- 5Gインフラの展開加速がスモールセル需要を押し上げる

- 小型医療用ウェアラブル機器と埋め込み型医療機器への需要の高まり

- 国内での受動部品生産に対する政府の税制優遇措置

- バッテリー管理システムの設計は、より高い静電容量へと移行している

- AUKUSと英国国防省のイニシアチブによる防衛電子機器の現地化

- 市場抑制要因

- MLCCの需給不均衡が続き、リードタイムが長期化している

- ニッケルと銅価格の変動が利益率を圧迫

- 新規ファブ建設における規制上の障壁(計画とESG)

- HDI PCBにおける埋め込み型コンデンサへの代替が進んでいる

- バリューチェーン分析

- 技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 誘電体タイプ別

- クラス1

- クラス2

- ケースサイズ別

- 0201

- 0402

- 0603

- 1005

- 1210

- その他

- 電圧別

- 低電圧(100V以下)

- 中電圧(100~500V)

- 高電圧(500V超)

- MLCC取付タイプ別

- メタルキャップ

- ラジアルリード

- 表面実装

- エンドユーザー用途別

- 航空宇宙・防衛

- 自動車

- 家電

- 産業用

- 医療機器

- 電力・公益事業

- 通信

- その他のエンドユーザー用途

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Kyocera AVX Components Corporation

- MARUWA Co., Ltd.

- Murata Manufacturing Co., Ltd.

- Nippon Chemi-Con Corporation

- Samsung Electro-Mechanics Co., Ltd.

- Samwha Capacitor Co., Ltd.

- TAIYO YUDEN Co., Ltd.

- TDK Corporation

- Vishay Intertechnology, Inc.

- Walsin Technology Corporation

- Worth Elektronik GmbH and Co. KG

- Yageo Corporation

- Panasonic Industry Co., Ltd.

- Holy Stone Enterprise Co., Ltd.

- KEMET Corporation

- Darfon Electronics Corp.

- Shenzhen Sunlord Electronics Co., Ltd.

- Exxelia Group

- Knowles Precision Devices

- NIC Components Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日