日本のMLCC(積層セラミックコンデンサ):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan MLCC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035156

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

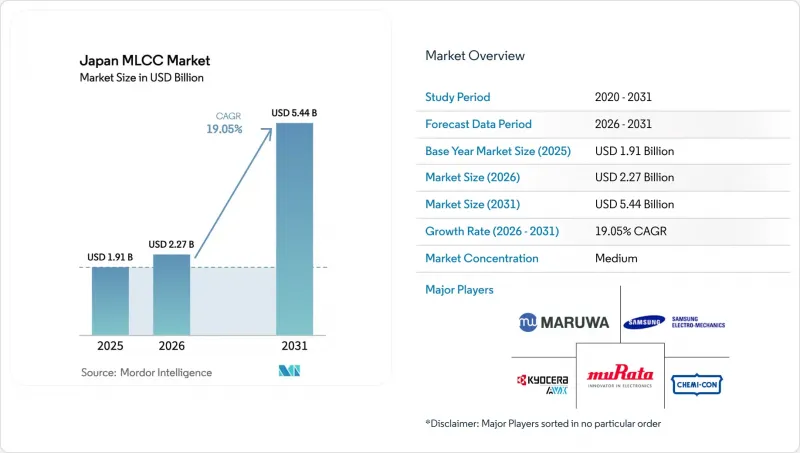

日本のMLCC(積層セラミックコンデンサ)市場規模は、2025年に19億1,000万米ドルと評価され、2026年の22億7,000万米ドルから2031年までに54億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは19.05%となる見込みです。

この成長は、自動車の電動化における国内の持続的な主導的地位、全国的な5Gの拡大、および多層セラミックコンデンサの革新を支える高付加価値半導体への投資に支えられています。自動車メーカーの電動化戦略と政府による半導体補助金とが相まって、パワートレイン、パワーマネジメント、RFフロントエンド回路の各分野において、日本のMLCC市場に明確な需要の見通しをもたらしています。同時に、5Gスモールセルの展開やMini-LEDディスプレイの採用により高周波部品の需要が高まる一方、産業用エッジノードでは長寿命・高信頼性の仕様が求められています。日本のベンダーは、韓国や台湾の競合他社との差別化を図るため、先進的な材料や精密製造技術を投入しており、競合の激しさは依然として高い水準にあります。しかし、希土類の調達や輸出規制への対応に関連するサプライチェーンのリスクが、短期的な利益率を抑制する要因となっています。

日本のMLCC市場の動向とインサイト

EVパワートレイン向けMLCCの急増

電気自動車は内燃機関車に比べて6~10倍のコンデンサを使用しており、高級BEVでは1台あたり1万個以上のMLCCが搭載されています。国内のOEM各社は積極的な電動化スケジュールを掲げており、-55℃から150℃の動作温度範囲で20年の寿命を有するAEC-Q200認定部品の需要を牽引しています。3225サイズの新型100V自動車用MLCCは、容量の限界を拡大しつつ、パッケージの体積を削減します。その結果、ティア1サプライヤーが国内ベンダーと複数年にわたる調達契約を締結するにつれ、日本のMLCC市場には長期的な需要の見通しが立っています。

Mini-LEDおよびMicro-LEDバックライトの需要

Mini-LEDバックライトへ移行するディスプレイメーカーは、各ローカルディミングセグメントに独自のドライバとパワーフィルタが搭載されるため、パネルあたりのコンデンサ使用数を3倍から5倍に増やしています。DNPの50µmディフューザーフィルムにより、パネル厚を6 mm未満に薄くすることが可能となり、優れたESR制御を備えた0402サイズのMLCCの使用が必須となっています。日本のサプライヤーは、セラミック技術のノウハウを活かし、MHz級のスイッチング周波数でも静電容量を維持する超小型部品を提供しており、パネルあたりの部品単価の向上を実現しています。

希土類および貴金属価格の変動

希土類コストの200%に及ぶ急激な変動は、誘電体および電極の利益率を圧迫しており、地政学的リスクが1%上昇するごとに、輸入単価は0.429%上昇します。ベースメタル電極への移行によりパラジウムへの依存度は緩和されますが、高容量設計では依然として希土類ドーパントに依存しています。オーストラリアやカナダの精製業者への多角化は将来のショックを緩和しますが、商業規模での実現にはまだ3年から5年を要します。

セグメント分析

クラス1 MLCCは、2025年の日本MLCC市場において61.95%のシェアを維持し、2031年までCAGR20.12%で売上高を拡大すると予想されています。このクラスの低損失かつ温度安定性の高い特性は、-55℃から150℃の自動車パワートレインの動作範囲を満たしています。その結果、インバーターのDCリンクバッファやADASレギュレータの基幹となるクラス1部品により、EVの普及に伴い、日本におけるクラス1製品のMLCC市場規模は拡大する見込みです。

メーカー各社は、独自のセラミック化学組成や、全温度範囲で静電容量の変動を±15%以内に抑えるBMEスタック技術を通じて、価格プレミアムを獲得しています。また、ソリッドステートマイクロバッテリーの調査が進むにつれ、焼結ラインの共有によりスケールアップコストが削減されることで、クラス1の重要性はさらに高まっています。

従来の201フォーマットは2025年に55.83%のシェアを占め、スマートフォンやノートPCのPCB実装面積が定着している状況を反映しています。しかし、5G対応端末やウェアラブル機器で基板の薄型化が進んでいるため、402フォーマットがCAGR 20.05%でリードしています。村田製作所の47µF 0402製品という画期的な成果は、日本のMLCC市場がセラミックプロセスのリーダーシップを活かし、極めて高い体積効率を実現していることを示しています。

誘電体積層が薄くなるほど機械的脆弱性が高まるため、フレックス応力を分散させるソフト端子技術が導入されています。5µm未満の解像度で自動光学検査を導入しているベンダーは、層数が増加しても欠陥率を抑えることに貢献しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVパワートレイン向けMLCCの需要急増

- Mini-LEDおよびMicro-LEDバックライトの需要

- 5Gスモールセルインフラの展開

- IoTエッジノードの普及

- 全固体電池の研究開発(R&D)の整合性。

- スマート製造における「品質ゼロ欠陥」の推進。

- 市場抑制要因

- 希土類および貴金属価格の変動

- 自動車用PPAP認定のボトルネック

- 高密度基板の反りによる故障。

- 製造装置に対する地政学的輸出管理リスク。

- マクロ経済要因の影響

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 誘電体タイプ別

- クラス1

- クラス2

- ケースサイズ別

- 201

- 402

- 603

- 1005

- 1210

- その他のケースサイズ

- 電圧別

- 低電圧(100 V以下)

- 中電圧(100~500 V)

- 高電圧(500 V超)

- MLCC取付タイプ別

- メタルキャップ

- ラジアルリード

- 表面実装

- エンドユーザー用途別

- 航空宇宙・防衛

- 自動車

- 民生用電子機器

- 産業

- 医療機器

- 電力・公益事業

- 通信

- その他のエンドユーザー用途

第6章 競合情勢

- 市場集中度

- 主要な戦略的動き

- 市場シェア分析

- 企業プロファイル

- Kyocera AVX Components Corporation

- Maruwa Co., Ltd.

- Murata Manufacturing Co., Ltd.

- Nippon Chemi-Con Corporation

- Samsung Electro-Mechanics Co., Ltd.

- Taiyo Yuden Co., Ltd.

- TDK Corporation

- Vishay Intertechnology, Inc.

- Walsin Technology Corporation

- Wurth Elektronik GmbH and Co. KG

- Yageo Corporation

- Panasonic Holdings Corporation

- ROHM Co., Ltd.

- Samwha Capacitor Group Co., Ltd.

- Holy Stone Enterprise Co., Ltd.

- Darfon Electronics Corp.

- Shenzhen Sunlord Electronics Co., Ltd.

- Guangdong Fenghua Advanced Technology Holding Co., Ltd.

- Tai-Tech Advanced Electronics Co., Ltd.

- KEMET Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日