タイのフレキシブル包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thailand Flexible Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044209

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

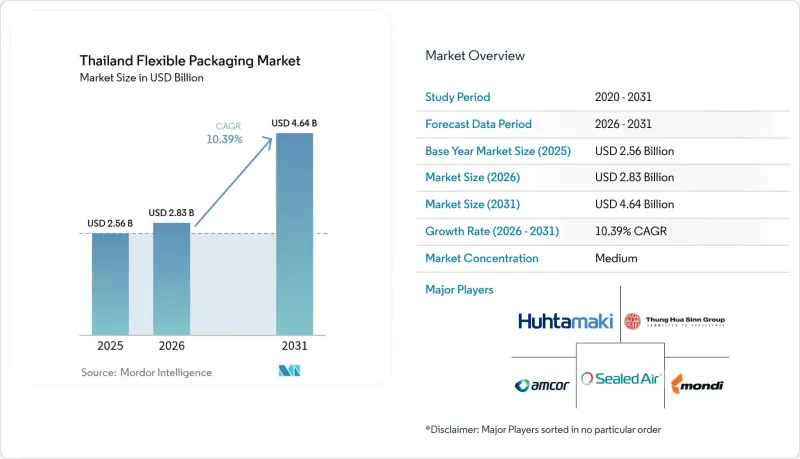

タイのフレキシブル包装市場規模は、2025年に25億6,000万米ドルと評価され、2026年の28億3,000万米ドルから2031年までに46億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.39%となる見込みです。

堅調なEコマース物流の成長、政府によるバイオプラスチックへの補助金、そして「チャイナ・プラス・ワン」戦略に基づく製造拠点の移転が相次いでいることが、パウチ、サシェ、メーラーといった形態の需要を加速させています。ブランドオーナーによるリサイクル可能性への取り組みが、コンバーターを単一素材の機械方向配向ポリエチレン(MDO-PE)へと向かわせつつありますが、一方で、酸素に敏感な食品においては、高バリア性多層ラミネートが依然として重要な役割を果たしています。タイのフレキシブル包装市場は、ハラール対応の即食食品の輸出増加、小分けサシェを好む観光セクターの活性化、そして東部経済回廊における政策支援を受けた産業投資の恩恵も受けています。競争の激しさは依然として中程度であり、多国籍のコンバーター企業がケミカルリサイクルやインダストリー4.0の生産ラインに投資する一方で、200社以上の中小企業(SME)が小ロット生産において主導的な地位を維持しています。

タイのフレキシブル包装市場の動向とインサイト

急増するEコマース小包の取扱量により、軽量郵送用パッケージの需要が加速

2025年には1日あたりの小包取扱量が700万~800万個に達し、この急増により、段ボール製の配送用梱包材から軽量なポリエチレン製郵送用パッケージへの切り替えが進み、ラストマイルの輸送コストを20~30%削減することが可能となりました。民間宅配業者は、1日1,200万個を超えるピーク時の荷物量を処理するために自動仕分け機を導入し、これにより、ピールアンドシール式パウチ、静電気防止用電子機器スリーブ、および断熱性冷凍食品用バッグの受注が増加しました。コンバーター各社は、メーラーの厚みを40~60ミクロンに薄くし、耐落下性を損なうことなく樹脂の使用量を削減しました。フラッシュセールイベントを席巻するアパレルや美容ブランドからは、1週間以内のリードタイムでのカスタムグラフィックが求められており、中小企業はクイックチェンジ式フレキソ印刷機の導入を迫られています。取扱量の急増にもかかわらず、タイではEコマースの包装規制が導入されていないため、マーケットプレースによる自主的な回収プログラムが、リサイクル可能な単一素材ソリューションへの主な後押しとなっています。

タイのハラール食品および即食食品の輸出ブームが、高バリア性パウチの需要を牽引

2025年には、ハラール認証を受けた輸出額が約78億米ドルに達しました。これは、18~24ヶ月の保存期間を可能にするアルミ箔または酸化ケイ素バリアを備えたレトルトパウチを必要とする、常温保存可能なカレーやレディミールが牽引しています。ハラール科学センターおよび中央イスラム評議会による認証は、文書化のハードルとなり、トレーサビリティのあるサプライチェーンを持つ大手コンバーターに有利に働いています。湾岸協力理事会(GCC)加盟国の輸入業者は、製品の品質をアピールするために高バリア性の透明フィルムをますます求めるようになっており、これが酸化アルミニウム蒸着技術への投資を後押ししています。再封可能なジッパーや注ぎ口は30~40%の価格プレミアムがつきますが、海外の都市部消費者が求める分量調整を実現します。南部諸州におけるハラール生産能力の拡大が見込まれており、2030年にかけてレトルト用ラミネート材の現地需要を押し上げる見通しです。

輸入プラスチックスクラップの禁止により、現地のrPET/rPEの供給が逼迫

2025年の輸入プラスチックスクラップ禁止措置により、年間15万~20万トンの再生PETおよびPE原料が市場から消失し、再生PET価格は25~30%上昇し、バージン樹脂に対するコスト優位性が失われました。国内での回収量は利用可能なPETボトルのわずか3分の1にとどまり、フレキシブルフィルムの回収量は手作業による選別作業の制約により、依然としてごくわずかです。現在、食品用rPETの供給量はコンバーターの需要の半分にも満たず、輸出業者は認証済みの輸入ペレットに割増価格を支払うか、欧州のリサイクル素材含有率義務の達成に失敗するリスクを負わざるを得ない状況です。SCG Packaging社やTPBI社による化学的リサイクルのパイロット事業は救済策となる見込みですが、2027年までは本格的な規模に達しないでしょう。化粧品用小袋や洗剤の詰め替えパックを扱うコンバーターは、リサイクル素材含有率の目標が厳格化されるにつれ、最も深刻な供給逼迫に直面しています。

セグメント分析

2025年、タイのフレキシブル包装市場において、パウチは圧倒的な36.71%を占め、飲料、ペットフード、家庭用ケア製品の詰め替え用などにおけるその汎用性を裏付けています。各ブランドは、ガラス瓶よりも総システムコストを抑えつつ、看板のような棚での存在感と分量の調整を可能にする、注ぎ口やジッパー付きのスタンドアップ形式を好んでいます。並行して、サシェやスティックパックはCAGR 11.54%で成長しています。これは、外出先で消費する層が、ECを通じて直接届けられる1回分サイズの飲料、調味料、栄養補助食品の粉末を積極的に購入しているためです。軽量化も重要な焦点となっており、新しいリニア低密度ポリエチレンフィルムは、耐衝撃性を損なうことなく、パウチの重量を8~10%削減しています。

厚み削減はさておき、パウチは、酸素や湿気に対するバリア性が不可欠な付加価値の高いレトルト食品やペットフードの分野で確固たる地位を保っています。一方、サシェは粉末製品にとどまらず、耐熱性キャストポリプロピレン層を使用した単回用シャンプーなどの液体製品へと用途を広げています。多国籍飲料ブランドは、開封時にのみプロバイオティクスとビタミンを混合するミシン目入りツインスティック形式を試験導入しており、これにより設備にはさらなる密封精度が求められています。インスタントラーメンの調味料を扱う地元の中小企業は、最低1万個単位のフレキソ印刷機に依存していますが、これはインフルエンサー主導の製品発売向けにマイクロバッチを扱うデジタル専業の新参者にとっての機会となっています。全体として、タイのフレキシブル包装市場は、消費者の利便性、軽量な物流、そして進化するEPR(拡大生産者責任)コスト構造のバランスが取れたフォーマットを引き続き好んでいます。

2025年、タイのフレキシブル包装市場においてプラスチックは54.89%のシェアを維持しました。これは、ポリエチレン、ポリプロピレン、PETがコストパフォーマンスの面で優位に立ったためです。ポリエチレンは、パン用袋向けの低密度グレードから洗剤用パウチ向けの高密度グレードに至るまで幅広い用途を持ち、コンバーターの生産量は年間300万トンを超えています。しかし、タイのバイオプラスチック向けフレキシブル包装市場規模は急速に拡大しており、「Bio-Circular-Green」補助金制度やPLA樹脂価格の下落を後押しとして、CAGR11.36%で成長すると予測されています。生鮮食品やベーカリー製品のブランドオーナーは、8日間のサプライチェーンを通じてパッケージの完全性を維持しつつ、海洋公園の堆肥化要件を満たすPLAベースのフィルムに切り替えています。

従来のプラスチック素材の主力製品は現在、原油価格に連動する原料コストの変動と、リサイクルが困難な多層構造に課されるEPR(拡大生産者責任)費用という二重の圧力に直面しています。ポリプロピレン(PP)は、その透明性と耐熱性により、ボイルインバッグ(BIB)米や電子レンジ用ポップコーンにおいて依然として重要な役割を果たしていますが、再生PPの供給ルートは未発達なままであり、循環型社会への貢献という主張を損ねています。PETは金属蒸着スナックフィルムにとって不可欠ですが、スクラップ輸入禁止措置後の食品グレードrPETの不足により、コンバーターは欧州の顧客が指定する25%の閾値を下回るよう、バージン素材と再生素材を混合することが多くなっています。バイオプラスチックの分野では、初期段階のPBATブレンドが靭性を向上させており、一方、非遺伝子組み換えPLAグレードは輸出市場の表示要件を満たしています。バイオベースの外層と薄いバリア層の共押出成形を習得したコンバーターは、多国籍FMCGバイヤーが地域ポートフォリオの脱炭素化を追求する中、プレミアムな地位を獲得する好位置にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急増するEコマース小包の取扱量により、軽量郵送用パッケージの需要が加速しています

- タイのハラール食品および即食食品の輸出ブームにより、高いバリア性を備えたパウチへの需要が高まっています

- バイオ・サーキュラー・グリーン(BCG)政策によるバイオプラスチックフィルム生産能力増強への助成

- リサイクル性を重視したブランドオーナーによる単一素材MDO-PEフィルムへの移行

- インダストリー4.0対応フレキソ印刷機の導入により、中小企業の小ロット生産の採算性が向上

- 「中国+1」戦略におけるタイへの国際FMCGニアショアリング

- 市場抑制要因

- 輸入プラスチックスクラップの輸入禁止により、国内のrPET/rPEの供給が逼迫

- 拡大生産者責任(EPR)法案がコンプライアンスコストを押し上げ

- 高度な印刷・加工分野における熟練労働者の不足

- 変動する原料価格がコンバーターの利益率を圧迫

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- 現在の地政学的状況が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要業種におけるベンダーの展開状況

- 投資分析

第5章 市場規模と成長予測

- 製品タイプ別

- パウチ

- バッグ

- フィルム・ラップ

- 小袋・スティックパック

- ラベル・スリーブ

- フレキシタンク・その他の製品タイプ

- 素材別

- プラスチック

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリ塩化ビニル(PVC)

- その他のプラスチック

- 紙

- アルミ箔

- バイオプラスチック

- 多層バリア構造

- プラスチック

- エンドユーザー産業別

- 食品

- 飲料

- パーソナルケア・化粧品

- 医薬品・ヘルスケア

- ペットフード・動物飼料

- 家庭用・産業用

- Eコマース・物流

- 層構造別

- 単一素材構造

- 多層バリアラミネート

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Thung Hua Sinn Group

- Huhtamaki Oyj

- Sealed Air Corporation

- T. Tarutani Pack Co Ltd

- SCG Packaging Public Co Ltd

- Mondi plc

- JR Pack Co Ltd

- Thai Artec Co Ltd

- TPBI Public Co Ltd

- Innopack Industry Co Ltd

- Scientex Packaging(Ayer Keroh)Berhad

- Kim Pai Co Ltd

- Print Master Co Ltd

- South East Packaging Industry Co Ltd

- LLH Printing and Packaging

- Majend Macks Co Ltd

- Fuji Seal International Inc.

- Royal Meiwa Pax Co Ltd

- Craftz Co Ltd

- Alpla(Thailand)Co Ltd

- Shrinkflex(Thailand)Public Co Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日