軟包装向けデジタル印刷:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Printing For Flexible Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072630

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

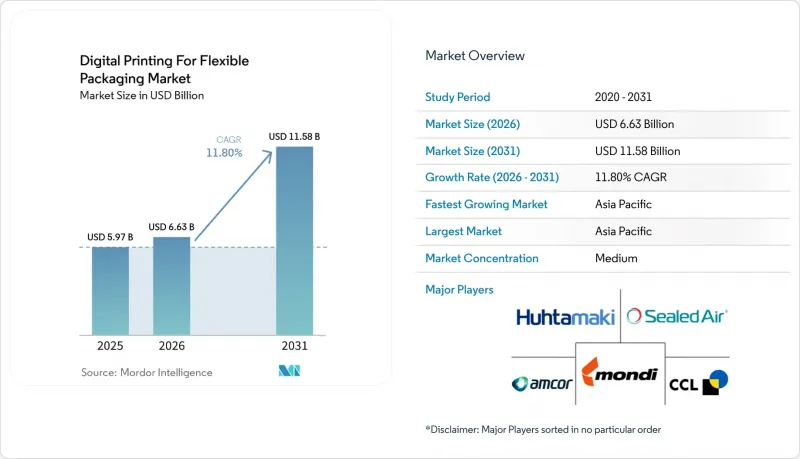

Mordor Intelligenceによると、軟包装向けデジタル印刷市場の規模は、2025年に59億7,000万米ドル、2026年に66億3,000万米ドルとなり、2031年までに115億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR11.80%で成長すると見込まれています。

本レポートは、印刷技術(電子写真、UVインクジェット、水性インクジェットなど)、包装タイプ(パウチ、スティックパック、小袋など)、インクタイプ(UV硬化型インクなど)、素材タイプ(紙および紙系ラミネートなど)、エンドユーザー産業(食品、飲料など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

軟包装向けデジタル印刷の世界動向とインサイト

小ロットSKUの増加が、軟包装の量産経済性を牽引

SKUの増加は、単なるブランディング活動の枠を超え、現在では軟包装向けデジタル印刷市場における生産計画、設備の活用、およびコンバーターの投資に影響を及ぼしています。FTA FORUM INFOFLEX 2026において、Siegwerk、GEW、Flint Groupの講演者らは、ブランド各社が小ロットの注文を行う一方で、デザインから店頭陳列までの実行スピードの向上を求めていると述べました。これにより、従来のグラビア印刷における版替えの経済性が損なわれています。デジタルシステムでは、ジョブ間の物理的な印刷版交換が不要となるため、コンバーターは10,000~1万5,000単位というロット数範囲で競合力を維持しやすくなります。この範囲は、アナログ設備では効率的に対応することが難しくなってきています。この変化により、過剰在庫のリスクが低減され、陳腐化したデザインによる損失も減少します。また、軟包装向けデジタル印刷市場において、調達チームがサプライヤーを比較する際、総コストの全体像をより明確に把握できるようになります。発注パターンも需要の方向性を変えつつあります。ブランド各社は、デジタル機能を単なるオプションサービスとして扱うのではなく、供給要件として求める傾向が強まっているからです。その結果、コンバーターの投資回収期間は、ハードウェアそのものと同じくらい、顧客からの引き合いや受注構成の質によって左右されるようになっています。

Eコマースの物流が地域のパッケージ形態を再構築

Eコマースは、数量だけでなく、軟包装向けデジタル印刷市場が対応しなければならないパッケージバリエーションの数、ラベルの変更、地域ごとのフォーマットにも変化をもたらしています。中国では、宅配便に関する国家包装基準により、大規模なオンライン販売業者ベース全体での迅速なデザイン更新の必要性が高まっており、これはシリンダーの頻繁な交換よりもデジタル生産に適しています。インドでは、クイックコマース型の食料品販売モデルが、軽量パウチや小袋に対する継続的な需要を牽引しており、これには地域言語への対応、現地向けのプロモーション、短い補充サイクルが求められます。これは重要な点です。なぜなら、オンライン需要は単一の大きな注文の流れとして発生するのではなく、地域固有の、季節的な、あるいはキャンペーン主導の多数のSKUに分かれており、コンバーターはこれらを同時に管理しなければならないからです。欧州のブランドオーナーも、共通の製品構造を各国ごとの言語や表示の違いに合わせる際に同様の課題に直面しており、これが軟包装向ングにおけるデジタル印刷の普及を後押ししています。したがって、デジタルの俊敏性は、単なる印刷コスト削減の手段にとどまらず、サプライチェーンを管理するツールとしても機能するのです。

多額の設備投資が、長期的な経済性に対する投資回収リスクを生み出しています

資本コストは、軟包装向ング向けデジタル印刷市場において、依然として最も明確な短期的な障壁となっています。特に、現場でまだ使用可能なアナログ設備を保有しているコンバーターにとってはそうです。幅広い基材に対応できる生産用印刷機は、一般的に100万米ドル以上の費用がかかり、ワークフローの統合により、安定した生産量が達成されるまでの総投資額はさらに増加します。投資回収の見通しは、受注残に十分な短・中ロットの注文があるかどうかに依存しますが、多くのコンバーターは、顧客との契約が従来の長期生産を前提に構築されているため、そのような受注構成を保証することができません。これに対し、フリント・グループ・デジタル・ゼイコンは、「Ecolyne」サブスクリプションモデルを打ち出しました。このモデルは、2025年後半にアジア太平洋地域で最初に導入された後、2026年に世界的に展開されました。このモデルは、多額の設備投資を継続的な運営コストとして扱い、コンバーターがより段階的に規模を拡大できるようにすることで、初期導入のハードルを下げています。それでもなお、多くの購入者は、生産の構成、顧客需要、稼働率が良好な状態を維持できるという明確な証拠を依然として求めているため、設備投資の問題が、軟包装向けデジタル印刷市場における導入の足かせとなり続けています。

セグメント分析

2025年、UVインクジェットは軟包装向ング向けデジタル印刷市場で30.88%のシェアを占めました。これは、成熟した導入実績、幅広い基材への対応、そして充実したサービスサポートを反映したものです。その強みは、幅広いフレキシブルフィルムに対応できることに加え、既存のコンバーターのワークフローに適合し、一部の競合プロセスに比べて余分な準備工程が少ない点にあります。電子写真方式と比較して、UVインクジェットはPEおよびPPフィルムの用途により適しています。これらの用途では、生産チームはよりシンプルな基材の取り扱いと確実な接着性を求めています。コンバーターは生産規模を拡大する際、認定時間の短縮、オペレーターの再教育、サプライチェーンの複雑化を軽減できるシステムを好む傾向があるため、こうした操作上の親和性は重要です。軟包装向ング向けデジタル印刷市場において、こうした実用的な要因が、新しい技術が拡大する中でも、UVインクジェットが主要な収益源であり続ける一因となっています。

水性インクジェットも紙ベースの用途で進展しており、SCREEN Europe社の「Truepress PAC 520P」は現在、イタリアのSacchital社において、80 m/minの速度で本格的な商業生産が行われています。このシステムでは、プレートや金型を必要とせず、食品安全基準に準拠した水性インクが使用されています。ハイブリッド印刷機は、2031年までCAGR14.38%で成長すると予測されており、この市場において最も急速に拡大している技術カテゴリーとなっています。2025年のGallus Fiveの発売は、コンバーター各社が、産業レベルの処理能力を維持しつつ、多様なジョブストリームに対応するデジタルの柔軟性も兼ね備えたシステムを求めていることを示しています。ハイブリッドシステムは、純粋なデジタル設備では採算性を確保するのが難しい中ロット生産へのデジタル対応範囲を拡大するため、単に旧式のデジタル機器を置き換えるだけでなく、受注可能な案件の幅を広げます。その代償として、コンバーター各社は、この高速ではあるもの資本集約度の高い選択肢を採用する前に、短~中ロットの需要が持続するという確信をより強く持つ必要があるのが一般的です。

2025年、パウチは37.04%のシェアを占め、このセグメントで最大のフォーマットとなり、食品、飲料、パーソナルケア、家庭用品の各用途において中心的な役割を果たしていることが確認されました。このリードは、バリア性能、店頭でのインパクト、消費者の利便性、そして頻繁なデザイン変更に対応できる能力のバランスが取れていることを反映しています。スタンドアップパウチは、デジタル印刷の恩恵を特に受けています。ブランドは、小ロットのアナログ印刷を非現実的なものにしてしまうシリンダーコストを負担することなく、単一のキャンペーンで複数のデザインバリエーションを展開できるからです。ラップやロールストックは依然として幅広い産業基盤に利用されており、特に長期間にわたる食品用途においては、アナログ生産との結びつきがより強いままです。とはいえ、プロモーション用のオーバーラップや限定版キャンペーンでは、単位コストよりも発売スピードが重視されることが多いため、デジタル印刷の活用が進んでいます。

スティックパックやサシェは、2031年までCAGR12.74%で成長すると予測されており、これは包装形態の中で最も高い成長ペースとなります。その成長は、1回分単位の栄養補助食品、利便性を重視したパーソナルケア製品、およびコンパクトな形態と頻繁なアートワークの変更を必要とするEコマースのフルフィルメントモデルと軌を一にしています。また、一部の市販薬がサシェ形式への移行を進めていることや、トレーサビリティや患者情報のために単位ごとの可変データが必要とされることから、医薬品分野の需要も拡大しています。ドミノ・プリンテック・インディアは、シリアル化の需要と包装形式の柔軟性がまさに交差するこのニーズに応えるため、CPHIおよびPMEC 2025において、最大250 m/minの速度を誇る可変データ印刷システム「K300」を発表しました。袋やその他の包装形態も依然として重要ですが、汎用製品やバルク用途への依存度が高いため、これらの分野では従来の大量印刷が依然として経済的に優位な立場を占めています。

地域別分析

アジア太平洋地域は、2025年の軟包装向けデジタル印刷市場規模の35.95%を占めており、2031年までCAGR13.06%で拡大すると予測されています。同地域は、最大の生産量基盤と最速の成長率を兼ね備えており、この珍しい組み合わせは、パッケージ需要がEコマースの規模、消費財(FMCG)、および地域ごとの製品バリエーションといかに密接に結びついているかを示しています。中国は依然として中心的な位置を占めています。これは、オンライン小売活動の活発化、パッケージの頻繁な更新、および標準化のニーズが、小ロットのデジタル印刷を自然な形で必要としているためです。インドもまた、医薬品のシリアル化、クイックコマースによる食料品販売の拡大、および食品接触材料の規制強化により、コンバーターがより迅速で柔軟なパッケージ形式を求めるようになっていることから、主要な成長拠点となりつつあります。BOBST社は、上海で開催された「Chinaplas 2026」において、中国のコンバーター企業と共同でデジタルかつ持続可能な軟包装向ソリューションを展示し、この需要が地域にとって重要であることを強調しました。

2026年時点で、北米と欧州は軟包装向けデジタル印刷市場において最も成熟した技術基盤を形成していましたが、本資料では各市場ごとの地域別シェアは個別に示されていませんでした。北米では、ePac社が2026年3月にフェニックスに新施設を開設し、アトランタ、フィラデルフィア、バンクーバーでも生産能力を拡大しており、デジタル軟包装向が、孤立した地域的な拡大ではなく、より広範なネットワーク展開へと移行していることを示しています。欧州では、PPWR 2025/40およびドイツの印刷インキ条例が、インクや基材の認定基準の選定に影響を与えているため、より厳格なコンプライアンス条件下で進展しています。また、ePacのシェフィールド拠点におけるEMEA地域初のHP Indigo 200Kの導入は、地域的な規模拡大がパイロット段階にとどまるのではなく、より商業的な段階へと移行していることを示しています。

南米、中東・アフリカ、およびその他の小規模市場では、2025年時点でも導入は初期段階にとどまっており、その進展は、現在のデジタル設備の導入状況というよりも、パッケージの近代化や現地ブランドの開発に大きく依存していました。ブラジルは南米市場における最大の成長機会を牽引しています。これは、ブランド食品・飲料への需要が高まるにつれ、従来の大量生産システムでは対応が困難な、高品質なグラフィック、SKUの多様化、および短期間での商品投入が求められているためです。アラブ首長国連邦(UAE)とサウジアラビアでは、現地化された新製品投入や小ロット生産に適した、より高級な食品・パーソナルケア製品のパッケージングプログラムが推進されています。南アフリカ、ナイジェリア、エジプトにはさらなる成長の余地があり、軟包装向けデジタル印刷市場が現在の主要地域を超えて拡大するにつれ、これらの国々の進展ペースは、コンバーターの投資、基材の入手可能性、およびEコマースインフラに左右されることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 軟包装向における小ロットSKUの増加

- Eコマースに牽引される地域ごとの包装需要

- 可変データおよびマス・カスタマイゼーションに対するブランドの需要

- ハイブリッドデジタル印刷機による切り替え時の無駄とリードタイムの削減

- 規制対象パッケージにおける低移行性・食品安全インクの採用

- マイクロフルフィルメントおよび個別化医療向けのコンバーター直送型デジタル印刷

- 市場抑制要因

- 従来の大量印刷と比較した、高い設備投資と投資回収リスク

- 特殊インクおよびフィルム基材の価格変動

- 一部のデジタルインクシステムにおける食品接触およびリサイクル適性の認定が限定的であること

- コネクテッド・プリント・ラインにおけるサイバーセキュリティおよびワークフローのダウンタイムリスク

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 印刷技術別

- 電子写真法

- UVインクジェット

- 水性インクジェット

- ハイブリッド印刷機

- その他の印刷技術

- 包装タイプ別

- パウチ

- スティックパックおよびサシェ

- ラップおよびロールストック

- バッグ

- ラベル

- その他の包装タイプ

- インクタイプ別

- UV硬化型インク

- 水性インク

- 溶剤系インク

- 電子ビーム(EB)インク

- 素材のタイプ別

- プラスチックフィルム(PET、PE、PP)

- 紙および紙系ラミネート

- アルミ箔

- 堆肥化可能なフィルム

- その他の素材タイプ

- エンドユーザー産業別

- 食品

- 飲料

- 医薬品

- パーソナルケア・コスメ

- 家庭

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- インドネシア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- HP Inc.

- Xeikon N.V.

- Canon Solutions America, Inc.

- EFI Electronics For Imaging, Inc.

- Durst Group AG

- Heidelberger Druckmaschinen AG

- Landa Digital Printing Ltd.

- Domino Printing Sciences plc

- Eastman Kodak Company

- CCL Industries Inc.

- Amcor plc

- Mondi plc

- Huhtamaki Oyj

- Sealed Air Corporation

- ePac Holdings, LLC

- Bobst Group SA

- Konica Minolta, Inc.

- SCREEN Graphic Solutions Co., Ltd.

- Fujifilm Holdings Corporation

- Agfa-Gevaert N.V.

- Flint Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日