タンパク質加水分解物:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Protein Hydrolysates - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044186

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

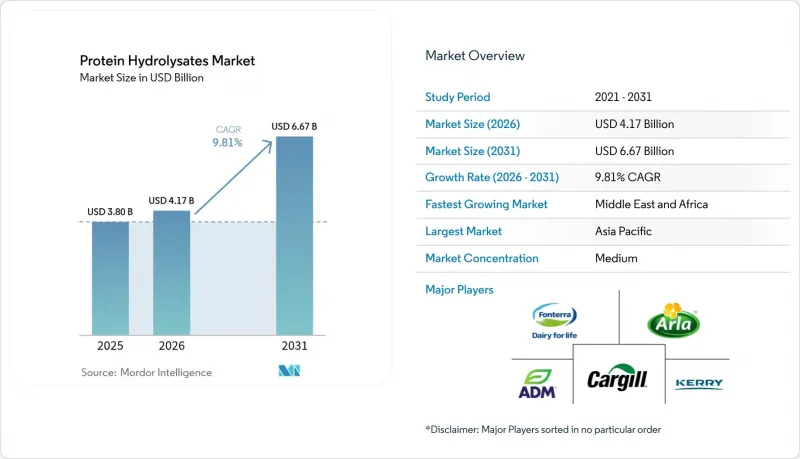

タンパク質加水分解物の市場規模は、2025年に38億米ドルと評価され、2026年の41億7,000万米ドルから2031年までに66億7,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは9.81%となる見込みです。

乳児用調製粉乳、スポーツリカバリー飲料、特殊臨床栄養食品における加水分解タンパク質の用途拡大が、市場の成長を後押ししています。北米と欧州の規制の整合性の高まりに加え、アジア太平洋の全体での可処分所得の増加が相まって、実証済みの生体利用能を提供しつつ、クリーンラベルの期待にも応える、カスタマイズ型ペプチドへの需要を刺激しています。精密発酵、超音波前処理、酵素固定化などの技術的進歩により、苦味が低減され機能が向上し、ブランドの投資を惹きつける新製品の発売が後押しされています。また、植物由来の加水分解物が乳製品代替品やクリアドリンクのセグメントで普及する中、アレルゲンフリーかつサステイナブルタンパク質への世界の動きも、メーカーにとって追い風となっています。

世界のタンパク質加水分解物市場の動向と洞察

乳幼児用栄養食品における加水分解タンパク質への需要シフト

規制当局による承認の勢いが、乳幼児用栄養食品におけるタンパク質加水分解物の採用を加速させています。その好例として、2024年7月にArla Foods Ingredientsが4タイプのホエイタンパク質加水分解物についてFDAの認可を取得したことが挙げられ、これによりタンパク質加水分解物市場への信頼が高まり、アレルギー管理用途における初の認可となりました。また、FDAによる乳児用調製粉乳の栄養要件見直しは、現在のタンパク質効率比(PER)基準を超えて、加水分解物の規格が拡大する可能性を示唆しています。臨床的証拠によれば、高度加水分解乳児用調製粉乳は、標準調製粉乳と比較して、アレルギーリスクの高い乳児におけるアレルギー反応の発生率を最大50%低減することが示されており、これが小児科医による推奨や保護者の嗜好の変化を後押ししています。インドの食品安全基準局(FSSAI)は、乳製品と穀物ベース補完食品へのタンパク質加水分解物の使用を許可しており、価格に敏感な地域における対象市場が拡大しています。製造の複雑さは増しており、メーカーは嗜好性を維持しつつカゼインと同等のタンパク質生物学的品質を実証する必要があり、これには専門的な酵素処理能力が求められます。そのため、研究開発リソースを持つ既存の大手企業が有利となります。

RTD(即飲)形態に高分解度(High-DH)ペプチドを配合するスポーツリカバリーブランド

スポーツリカバリーブランドは、高加水分解度(High-DH)ペプチドをレディトゥドリンク(RTD)製品に採用する傾向が強まっており、これがタンパク質加水分解物市場の成長を牽引しています。高加水分解度ペプチドは、吸収が速く生体利用能が高いことで知られており、トレーニング後の回復に最適です。これらのペプチドは筋肉の修復を早め、回復時間を短縮するのに役立ち、便利で効果的なスポーツ栄養ソリューションを求める消費者の需要の高まりと合致しています。RTD(即飲)タイプの採用は、現代の消費者の忙しいライフスタイルにさらに応えるものであり、タンパク質摂取要件を満たすための実用的かつ効率的な方法を記載しています。この動向は、タンパク質加水分解物市場における嗜好の変化を浮き彫りにしており、製品形態や機能の革新が市場拡大において重要な役割を果たしています。

異臭や苦味がタンパク質加水分解物原料の採用を制限

タンパク質加水分解物市場は、タンパク質加水分解物原料に伴う異臭や苦味により、大きな制約に直面しています。これらの官能的な欠点は、最終製品の全体的な味のプロファイルに影響を及ぼすことが多く、消費者にとって魅力が低下してしまいます。その結果、メーカーは風味を損なうことなく、これらの原料を飲食品の配合に組み込むことに困難を覚えています。この課題は、タンパク質加水分解物市場全体、特に味が重要な要素となる用途において、タンパク質加水分解物の普及を制限しています。さらに、苦味や異臭は製品開発においても課題となります。これらの好ましくない特性をマスキングするには、多くの場合、追加の加工や風味増強剤の使用が必要となり、それによって製造コストが増加する可能性があるからです。これにより、特にコストに敏感なセグメントにおいて、市場の成長可能性がさらに制限されています。機能食品、栄養補助食品、乳幼児用食品など、タンパク質加水分解物市場内の様々な産業において、その利用拡大を目指す市場関係者にとって、これらの課題への対処は依然として優先事項となっています。

セグメント分析

2025年、乳タンパク質はタンパク質加水分解物市場の売上高の57.62%という大きなシェアを占め、成熟したサプライチェーンと十分に理解された規制の枠組みに支えられた、その確固たる存在感を浮き彫りにしました。チーズ産業の製品別から得られるホエイ加水分解物は、その高い栄養価と機能により注目を集めており、スポーツ栄養や乳児用調製粉乳において好まれる選択肢となっています。さらに、カゼインの派生製品は臨床栄養セグメントで独自の地位を確立しており、望ましい粘度を提供し、消化速度を遅らせる特性を持つため、特殊な食事ニーズに理想的です。乳タンパク質の汎用性と幅広い用途は、市場におけるその優位性を引き続き強固なものにしています。

一方、植物性タンパク質は、タンパク質加水分解物市場において急速に成長しているセグメントとして台頭しており、2026~2031年にかけてCAGR10.63%が見込まれています。この成長は、健康意識の高まりや環境問題への懸念を背景に、持続可能で植物由来の代替品に対する消費者の需要が増加していることに起因しています。大豆、エンドウ豆、米などの原料から得られる植物性タンパク質加水分解物は、低アレルギー性であることや、ヴィーガンやベジタリアンの食事に適していることから、人気を集めています。その用途は機能食品、飲料、栄養補助食品にと、市場における主要な促進要因としての地位を確立しています。植物性タンパク質の堅調な成長軌道は、今後数年間でタンパク質加水分解物市場の構造を再構築する可能性があることを示しています。

地域別分析

2025年、アジア太平洋は、タンパク質への意識の高まり、中産階級の台頭、タンパク質補給を重視する西洋型の食習慣への移行が進んでいることを背景に、タンパク質加水分解物市場において38.05%という圧倒的なシェアを確保しています。ITC Trade Mapの報告によると、中国とインドネシアがホエイパウダーの世界最大の輸入国として浮上し、輸入額はそれぞれ8億1,109万米ドル、2億953万米ドルに達しました。日本では乳製品に対する規制が強化されており、プロバイオティクスを添加した製品には包括的な書類の提出が義務付けられています。一方、インドネシアの2024年BPOM規則第10号では、健康補助食品に対する具体的な表示要件が導入され、特にタンパク質加水分解物に重点が置かれています。

中東・アフリカは、2026~2031年にかけてCAGR11.05%という目覚ましい伸びを示し、最も急速に成長している地域として浮上しています。この急成長は、主にタンパク質不足への懸念の高まりと、特に可処分所得が増加している都市部における栄養補助食品の利点に対する認識の高まりに起因しています。米国食肉輸出連合会は、アフリカ市場における手頃な価格のタンパク質源の膨大な可能性を強調しています。しかし、購買力の制約により、高級製品の普及は限られたニッチなセグメントに留まっている点に留意する必要があります。

北米と欧州は、確立された健康ウェルネスの動向や、フィットネスと栄養補助食品への強い関心により牽引され、タンパク質加水分解物市場において成熟した市場を形成しています。北米では、消費者の高い意識とタンパク質ベース製品の広範な入手可能性に支えられ、米国が市場をリードしています。また、この地域では、多様な消費者の嗜好に応えるタンパク質加水分解物の配合における継続的なイノベーションの恩恵も受けています。一方、欧州では、クリーンラベルや植物由来のタンパク質加水分解物に対する需要の高まりを背景に、着実な成長が見られます。米国のFDAガイドラインや欧州のEFSA規制など、両地域の規制枠組みは製品の品質と安全性を確保しており、消費者の信頼をさらに高めています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

- エグゼクティブサマリー

- 市場情勢

- 市場概要

- 市場促進要因

- 乳幼児用栄養食品における加水分解タンパク質への需要シフト

- 高DHペプチドをRTD(即飲)製品に配合したスポーツリカバリーブランド

- クリーンラベルの植物由来加水分解物に対する需要の高まり

- タンパク質加水分解における技術革新

- ペットと動物栄養セグメントでの用途拡大

- タンパク質強化機能飲食品への需要

- 市場抑制要因

- 異臭や苦味がタンパク質加水分解物の採用を制限

- 原料価格の変動

- 健康表示、ラベル表示、使用に関する厳格な規制

- 加工と成分分離の高コスト

- サプライチェーン分析

- 規制の展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第3章 市場規模と成長予測

- 供給源別

- 動物性タンパク質

- 乳タンパク質

- ホエイ

- カゼインとカゼイン酸塩

- 卵タンパク質

- ゼラチンとコラーゲン

- その他

- 乳タンパク質

- 植物性タンパク質

- 大豆

- エンドウ豆

- 小麦

- 米

- ジャガイモ

- ヘンプ

- その他

- 動物性タンパク質

- 加水分解度別

- 低加水分解度(10%以下)

- 中加水分解度(10~25%)

- 高加水分解度(25%超)

- 最終用途別

- 乳幼児用栄養食品

- スポーツ栄養

- 臨床・医療栄養

- 専門飲食品

- 動物栄養

- パーソナルケア・化粧品

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第4章 競合情勢

- 市場集中度

- 戦略的動き(M&A、生産能力の拡大、特許出願)

- 市場ランキング分析

- 企業プロファイル

- Arla Foods amba

- Fonterra Co-operative Group Limited

- Kerry Group plc

- Archer Daniels Midland Company

- Cargill, Incorporated

- Royal FrieslandCampina N.V.

- Tate & Lyle PLC

- Agropur Cooperative

- Carbery Group Limited

- Milk Specialties Global

- Amco Proteins

- Glanbia plc

- Hilmar Ingredients

- DSM-Firmenich AG

- Abbott Laboratories

- Nestle S.A.

- Aker BioMarine

- Roquette Freres

- Azelis Group

- Armor Proteines

- Costantino & C.spa

第5章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日