トラックプラトーニング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Truck Platooning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044160

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

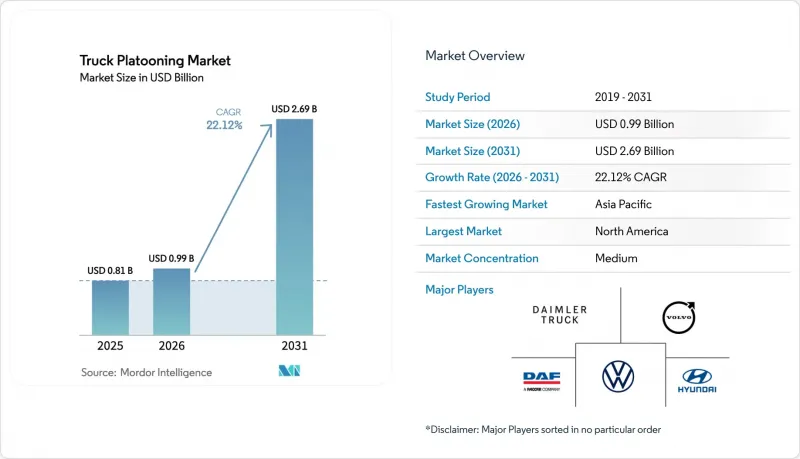

トラックプラトーニング市場規模は、2025年に8億1,000万米ドルと評価され、2026年の9億9,000万米ドルから2031年までに26億9,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは22.12%となる見込みです。

フリート事業者は、プラトーニングによる空力効果による燃料節約の回収期間を上回るほど、温室効果ガス(GHG)排出に対する規制上の罰則が厳しくなっているため、導入を加速させています。米国の州間高速道路、欧州のTEN-T回廊、中国の北京・上海高速道路における第5世代C-V2Xの展開に伴い、遅延の制約は解消されました。この進歩により、最小限の時間で、より狭い車間距離での車車間通信が可能となり、燃費が大幅に向上します。同時に、OEMはサブスクリプション型価格体系への移行を進めています。この転換により、設備投資が運用コストへと変わり、通常は中規模のトラクタを運用する中型運送業者を潜在的な顧客層として取り込むことが可能になります。荷主は、長期貨物輸送契約にプラトーニング条項を盛り込むことで、その導入をさらに後押ししています。この戦略は、検証可能なスコープ3排出量の削減を保証するだけでなく、プラトーニングを単なるコスト削減ツールから、収益を守るための重要な措置へと再定義するものです。

世界のトラックプラトーニング市場の動向と洞察

世界の温室効果ガス規制と燃費基準の厳格化

大型車両の排出ガス規制は、一般的な車両の買い替えサイクルよりも急速に厳格化しており、運送事業者は短期的なコンプライアンス対策の手段を模索せざるを得なくなっています。欧州の連合(EU)は、2019年の基準値と比較して2030年までにトラックのCO2排出量を45%削減することを義務付けており、基準を満たさない場合、規定の走行距離ごとに罰金が科されます。カリフォルニア州の「先進クリーンフリート(ACF)」規則では、優先度の高い運送業者に対し、2027年以降、新規購入するクラス8トラックの相当な割合をゼロエミッションまたはニアゼロエミッション車とすることを義務付けています。2024年7月から施行されている中国の「第6段階(Stage VI)」排出ガス基準は、窒素酸化物の排出制限をさらに厳格化しており、車間距離の狭い隊列走行に典型的な燃料節約による経済的メリットをさらに高めています。こうした罰則制度により、プラトーニングは単なる効率化の手段ではなく、規制へのヘッジ手段としても位置づけられるようになりました。

50ミリ秒以下の遅延を実現する5G-C-V2Xの商用サービス開始

スタンドアロン型5Gコアネットワークが現在、米国の州間高速道路の大部分を網羅しており、エンドツーエンドのネットワーク遅延を30ミリ秒以下に抑え、高速道路走行時において10~15メートルの安全な車間距離を実現しています。中国移動(チャイナモバイル)による北京・上海回廊での5G-Advancedの展開は、5台編成のトラックプラトーニングにおける同期ブレーキをサポートしています。3GPP規格のリリース17ではダイレクトサイドリンクが導入され、地方の通信圏外でもトラックが隊列を維持できるようになりました。半導体の大量出荷がその規模を裏付けています。NXPは2025年にC-V2Xチップセットを大量に出荷し、前年比で著しい伸びを示しました。

貨物サイクルの低迷が運送会社の設備投資を抑制

2025年、運賃と貨物量は大幅に減少し、有償運送事業者が通常、技術アップグレードに充てる余裕資金が減少しました。米国のトラック輸送スポット運賃は、多くの運送事業者にとって損益分岐点を下回り、多くの事業者が限られた資金をプラトーニングの改修投資ではなく、債務の返済に振り用ることを余儀なくされました。欧州では、2025年第3四半期の道路貨物輸送量が前年同期比で減少し、4四半期連続の減少となりました。この動向により、収益はさらに減少し、設備の発注は先送りされました。2025年には、高い資金調達コストにより新技術の投資回収が見込めなくなったため、有償運送事業者の設備投資は減少しました。供給過剰の問題が状況をさらに悪化させ、米国ではトラックと積荷の比率が不均衡になりました。この不均衡は、資産の稼働率を低下させただけでなく、プラトーニング用ハードウェアの投資回収期間を長期化させました。

セグメント分析

2025年には、運転支援型構成がトラックプラトーニング市場の62.15%という大きなシェアを占めると予想されており、これは、人間のモニタリングが運用に不可欠であることを保証するレベル2システムを規制当局が好んでいることを示しています。この優位性は、ドライバーが積極的に関与し続けるシステムに対する規制当局の安心感を反映しており、技術の進歩と安全性のバランスを維持しています。一方で、立法者が包括的なレベル4の高速道路規制の策定に取り組み、保険の枠組みがより洗練されるにつれ、自律走行プラトーニングはCAGR23.54%という高い伸び率で成長すると予想されます。現在の導入動向が続けば、技術の進歩と支援的な規制の進展に後押しされ、自律走行トラックプラトーニングの市場規模は2031年までに大幅な成長を遂げる可能性が高いと考えられます。

現在、フリート事業者は主にドライバー支援型プラトーニングを選択しています。これは、これらのシステムではドライバーが車両の操作責任を負い続けることが保証されているためです。このアプローチは既存の商用運転免許規制と整合性が高く、保険会社がこうしたシステム用の保険を引き受けやすくなります。しかし、越境責任分担に関する合意が最終化され、より標準化されるにつれて、自動運転の導入は加速すると予想されます。自律走行システムには、大幅な燃料費の削減や労働効率の向上といった大きな利点があり、これらが予測期間を通じてトラックプラトーニング市場におけるシェアを着実に拡大させる要因となると考えられます。

2025年の売上高の33.25%を占めるアダプティブクルーズコントロール(ACC)は、商用展開されるすべてのプラトーニングにおける基盤層としての地位を確立しています。保険引受会社は、車両群における冗長ブレーキシステムの導入をますます推奨しており、これがアクティブブレーキアシストの堅調な予測CAGR26.11%の達成を後押ししています。この動向は、2024年11月に発効予定、すべての新型トラックに自動緊急ブレーキシステムの搭載を義務付ける欧州の連合(EU)の規制によってさらに強化され、同地域全体での広範な導入が確実視されています。

OEM各社は、車両の安全性と性能を向上させるため、センサフュージョンアーキテクチャを量産車に順次組み込んでいます。これらのアーキテクチャは、レーダーの長距離検知能力、LiDARの高精度、カメラの高度物体分類機能を組み合わせたものです。これらのシステムは製造コストの増加をもたらしますが、事故発生確率を大幅に低減させ、安全性と運用効率の向上に規模の経済を活用することに産業の注目が高まっていることを示しています。

2025年には、車車間(V2V)通信が総収益の50.13%を占めました。これは主に、固定された路側設備に依存せずに運用できる能力によるものです。この機能により、互換性のあるトラックが集まればいつでもアドホックな隊列を形成できるため、大幅な柔軟性とコスト効率が実現します。インフラへの依存がないため、この接続モデルは、動的な環境下で運用を最適化しようとするフリート事業者にとって特に魅力的です。一方、車両とインフラ間の接続(V2I)は、米国全土と欧州の連合(EU)の主要貨物輸送回廊における路側装置の展開に用いた連邦政府による多額の投資に牽引され、CAGR22.87%という堅調な伸びが見込まれています。この成長は、高度接続ソリューションを支えるためのインフラ整備への重視が高まっていることを示しています。

高速道路管理機関は、車線利用率の向上、渋滞の緩和、より良い意思決定用詳細な貨物データの収集を図る戦略的ツールとして、V2I技術を積極的に導入しています。さらに、NXPのRoadLINKのような、車車間(V2V)と車インフラ間(V2I)のプロトコルを統合したコンバージドチップセットは、ハードウェアの差異を最小限に抑えています。これらのチップセットはソフトウェアの更新も可能にし、新しいサービスや機能の導入を可能にすることで、コネクテッドカー技術の価値提案をさらに高めています。

地域別分析

北米は、整備された州間高速道路網、広範な5Gカバレッジ、支援的な連邦助成金に牽引され、2025年の収益の43.15%を占めています。しかし、州ごとの規制の相違により、運送業者は依然としてプラトーン構成を変更せざるを得ず、カリフォルニア州、アリゾナ州、テキサス州の州境を越える際に効率が低下しています。「インフラ投資・雇用法」により、より多くのコネクテッドカープロジェクトに資金が投入されるため、年間導入率は加速する見込みです。

欧州は、厳格なCO2排出量上限とTEN-T近代化プログラムに支えられ、第2位となりましたが、越境責任の所在に関する不一致やドイツの経済停滞により、短期的な拡大は抑制されています。現在議論されているUNECE(国連欧州の経済委員会)の規制の調和により、複数国にまたがるプラトーン走行が可能となり、現在の分断による不利益が解消される可能性があります。

アジア太平洋はCAGR25.56%と最も急速な成長軌道を示しており、2026年以降に販売される新車のトラックのかなりの割合にレベル2の自動化を義務付ける中国の貨物デジタル化ロードマップが原動力となっています。日本の「社会5.0」プログラムでは、認定されたプラトーンに対して通行料の割引を大幅に提供しており、一方、インドの「ゴールデン・クアドリラテラール」改良計画では、V2Iパイロット事業に多額の費用が割り当てられています。インフラの未整備や規制の不整合が残っているため、普及のペースは国によって異なりますが、成長の可能性は極めて大きいと言えます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の温室効果ガス規制と燃費基準の厳格化

- 50ミリ秒以下の遅延を実現する5G-C-V2Xの商用サービス開始

- 政府資金による複数州・EU域内横断パイロット回廊

- ディーゼル価格の高騰により、従来型輸送隊とのROI格差が拡大

- OEMによるプラトーニングアズ・アサービス(PaaS)のサブスクリプションモデル

- 荷主から求められるスコープ3の脱炭素クレジット

- 市場抑制要因

- 貨物市場の低迷により、有償運送事業者の設備投資が抑制されている

- 1台あたりの改修とセンサスイートのコストが高め

- 越境責任問題とデータ所有者の不確実性

- サイバー攻撃のリスクが保険料の急騰を招いている

- バリュー/サプライチェーン分析

- 技術ロードマップ

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- プラトーニングタイプ別

- 運転支援トラックプラトーニング(DATP)

- 自動運転トラックプラトーニング

- 技術タイプ別

- アダプティブクルーズコントロール

- 前方衝突警報

- 自動緊急ブレーキ

- アクティブブレーキアシスト

- 車線維持支援

- その他のADAS(死角警報、その他)

- インフラ接続別

- 車車間通信(V2V)

- 車両対インフラ(V2I)

- 全地球測位システム(GPS)

- トラッククラス別

- クラス8(大型車)

- クラス6-7(中型)

- 車種別

- 自社専用車両

- 有償運送事業者

- 用途別

- 長距離輸送

- 地域別/ ハブ間

- 港湾とインターモーダルドレージ

- 所有形態/ビジネスモデル別

- OEM統合型サブスクリプション

- サードパーティ技術プロバイダ

- 地域別

- 北米

- 米国

- カナダ

- その他の北米の地域

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- エジプト

- トルコ

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Daimler Truck AG

- AB Volvo

- Paccar Inc(DAF Trucks)

- Volkswagen Group

- Hyundai Motor Company

- Iveco Group

- ZF Friedrichshafen AG

- Continental AG

- Robert Bosch GmbH

- Knorr-Bremse AG

- NXP Semiconductors N.V.

- Einride AB

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日