トラック・プラトーニング市場における成長機会、成長要因、業界動向分析、および2026年から2035年までの予測

Truck Platooning Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日

- 商品コード

- 1928986

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

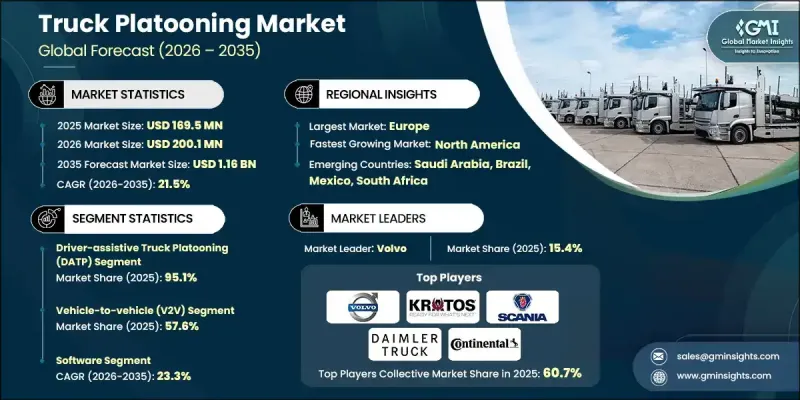

世界のトラック・プラトーニング市場は、2025年に1億6,950万米ドルと評価され、2035年までにCAGR21.5%で成長し、11億6,000万米ドルに達すると予測されています。

この市場成長は、効率性、燃料節約、頻繁に利用されるルートにおける安全性向上を求める物流・運輸企業からの関心の高まりによって牽引されています。世界各国の政府は、道路インフラ、導入コスト、安全性、リスク管理などの要素を慎重に評価しつつ、パイロットプログラムや路上試験を積極的に支援しています。トラック・プラトーニング技術が成熟し商業的に実現可能になるにつれ、主要な物流企業や電子商取引企業は早期導入者となり、自社車両群にプラトーニングを導入して業務効率の向上を図るものと予想されます。規制面の支援が充実し、輸送ネットワークが整備され、貨物輸送量が多い地域では、より迅速な導入が進む見込みです。また、コネクテッドカー技術の普及、貨物輸送業務のデジタル化進展、物流業界における持続可能性への継続的な取り組みも、市場成長に寄与しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026-2035 |

| 開始時価値 | 1億6,950万米ドル |

| 予測金額 | 11億6,000万米ドル |

| CAGR | 21.5% |

ドライバー支援型トラック・プラトーニング(DATP)セグメントは、2025年に95.1%のシェアを占めました。DATPシステムでは、少なくとも1人のドライバーが隊列を先導する必要があり、後続のトラックは半自動運転状態を維持します。完全自律型プラトーニングは、道路インフラの制約、交通密度、規制上の制約により課題に直面しているため、この優位性は当面継続すると予想されます。人間のオペレーターへの依存は安全性を確保すると同時に、物流事業者が燃料消費量の削減と隊列効率の向上というメリットを享受することを可能にします。DATPはまた、技術と規制枠組みが完全自律型ソリューションに向けて成熟する過程において、車両群にとって実用的な移行段階を提供します。

車両間通信(V2X)技術セグメントは、2026年から2035年にかけてCAGR23.1%で成長すると予測されています。V2Xは車両・インフラ・運転支援システム間のシームレスな接続を可能にし、隊列内でのリアルタイム連携を実現します。その導入により、隊列運行の効率性・安全性・精度が向上し、より滑らかな加速・制動・ルート管理が可能となります。V2Xが成熟するにつれ、デジタルツインシミュレーションや自動運転車両制御といった先進技術との統合が進み、トラック隊列走行システムの性能と拡張性がさらに向上することが期待されます。

米国のトラック・プラトーニング市場は2025年に5,300万米ドル規模に達しました。政府政策や連邦・州機関間の協力により、閉鎖された試験場でのテストから一般高速道路での実際の貨物輸送業務へと移行が進んでいます。米国運輸省はトラック・プラトーニングを貨物輸送における自動運転車両の初期応用例の一つと位置付け、安全規制の統一、インフラ整備、運用戦略の策定に向けた州間連携を推進しています。成長は、運転支援システムの導入、支援的な法整備、長距離輸送ネットワークにおける効率性向上とコスト削減の必要性によって推進されています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 燃料費高騰に伴う削減の必要性

- 車両間通信(V2V)技術の進展

- ADAS(先進運転支援システム)の普及拡大

- コネクテッド・自律走行モビリティに対する政府支援

- 業界の潜在的リスク&課題

- サイバーセキュリティとデータプライバシーに関する懸念事項

- 新興経済国におけるインフラ整備の遅れ

- 市場機会

- レベル2~4の自動運転トラックソリューションとの統合

- 専用貨物回廊における導入

- 自動車メーカー、フリート事業者、技術プロバイダー間のパートナーシップ

- 大規模物流・ECフリートによる導入状況

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国連邦自動運転車政策ガイダンス(NHTSAガイドライン)

- 連邦自動運転車関連法案

- カナダ運輸省ガイドライン

- 州ごとの自動運転車関連法規

- 欧州

- 国連規則第157号- 自動車線維持システム(ALKS)

- EU規則(EU)

- 自動運転法

- アジア太平洋地域

- 中国自動運転道路試験規制

- 日本の道路交通法及び自動車運送事業法

- ASEANにおける自動運転車両の現状

- ラテンアメリカ

- ブラジル自動運転車試験ガイドライン

- チリにおける自動運転車両パイロット事業の認可

- RCEP地域技術協力枠組み

- 中東・アフリカ

- UAE/ドバイ自律走行輸送戦略及びトラックフレームワーク

- 南アフリカ自動運転/コネクテッドカー政策草案

- 北米

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- コスト内訳分析

- 持続可能性と環境影響

- 環境影響評価

- 社会的影響と地域社会への貢献

- ガバナンスと企業の社会的責任

- 持続可能な金融と投資動向

- 事例研究

- フリート経済性、投資利益率(ROI)及び回収期間分析

- 商用化準備状況と導入成熟度評価

- 有望な回廊及び使用事例の優先順位付け

- ハードウェアアーキテクチャと初期投資分析

- ソフトウェア及びサービス収益化モデル

- プラトーニングソフトウェアスタック

- ベンダーが採用する価格モデル

- サブスクリプションおよび継続課金構造

- 運用サービスコスト

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:プラトーニングによる, 2022-2035

- 運転支援型トラック・プラトーニング(DATP)

- 自律走行トラックのプラトーニング

第6章 市場推計・予測:コンポーネント別、2022-2035

- ハードウェア

- レーダー

- LiDAR

- カメラ

- その他のハードウェア

- ソフトウェア

- サービス

第7章 市場推計・予測:通信技術別、2022-2035

- 車両間通信(V2V)

- 車両とインフラ間の通信(V2I)

- Vehicle-to-Everything(V2X)

第8章 市場推計・予測:車両別、2022-2035

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

第9章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- ベネルクス

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ANZ

- シンガポール

- マレーシア

- インドネシア

- ベトナム

- タイ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- 世界企業

- Daimler Truck

- Volvo

- Scania

- Continental

- IVECO

- MAN Truck &Bus

- DAF Trucks

- ZF Friedrichshafen

- Robert Bosch

- Knorr-Bremse

- Plus(PlusAI)

- 地域企業

- Kratos Defense &Security Solutions

- Waabi

- Gatik

- Bendix Commercial Vehicle Systems

- Denso

- Hyundai Motor

- 新興企業

- UD Trucks

- Hino Motors

- Cohda Wireless

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日