オンライン旅行代理店:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Online Travel Agency - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044091

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

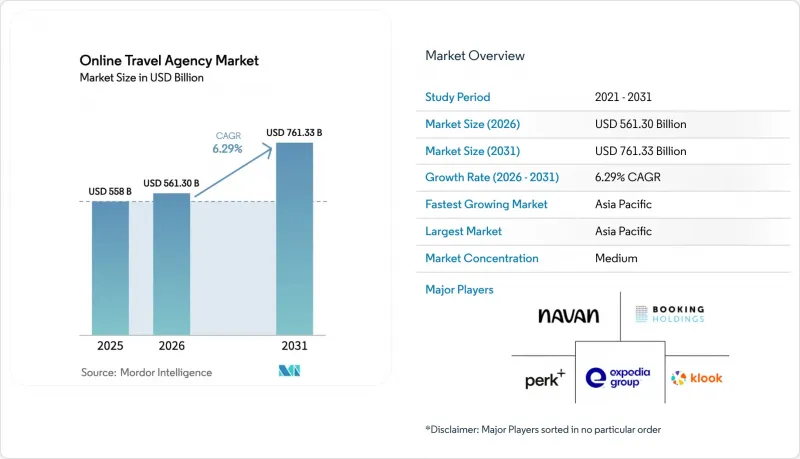

オンライン旅行代理店市場の規模は2026年に5,613億米ドルとなり、CAGR6.29%で推移し、2031年までに7,613億3,000万米ドルに達すると予測されています。

旅行者は旅行の検索、予約、管理にデジタルチャネルをますます利用するようになり、モバイルファーストの設計がデスクトップインターフェースを上回っています。生体認証ログイン、オフラインでの旅程アクセス、リアルタイムアラートに牽引され、2025年までにモバイルプラットフォームは取引トラフィックを大幅に拡大しました。アジア太平洋地域は、旅行と決済、配車サービス、フードデリバリーを統合したスーパーアプリのエコシステムに支えられ、アプリ中心の予約を牽引しました。取引量の大部分は交通機関が占めていますが、宿泊施設は、代替宿泊施設の増加により在庫と利益率が向上したことから急速に成長しています。これらの動向は、アプリインフラや組み込み型決済ソリューションの継続的なアップグレードと連動し、オンライン旅行代理店市場の戦略を形作っています。

世界のオンライン旅行代理店市場の動向とインサイト

モバイルファーストの予約とアプリの普及

アプリネイティブの予約機能は、オンライン旅行代理店市場における製品ロードマップとコスト構造を再構築しています。Airbnbは、2025年第4四半期の予約の64%がモバイルアプリ経由であったと報告しており、ウェブトラフィックが伸び悩む中、モバイルの取引量は前年比で2桁の成長を遂げました。Trip.com Groupは、取引の70%以上がモバイルデバイスから発生しており、生体認証によるチェックアウトやリアルタイムのプッシュ通知によりコンバージョン率が向上していると述べています。各プラットフォームは現在、顧客の購買意図を迅速に捉えるため、リアルタイムの在庫精度、遅延制御、および動的な価格改定に注力しています。東南アジアでは、Klookなどのプラットフォームが、機能をWebインターフェースに拡張する前に、アプリ体験を優先しています。既存企業は、予約およびサービス業務を強化するため、アプリ中心のアーキテクチャへの移行に数年を要する見込みです。

国際旅行の回復とアジア太平洋地域主導の成長

アジア太平洋地域の国際到着者数は2025年に3億3,100万人に達し、2026年1月までに2019年水準の92.6%まで回復しました。2025年には中国からの海外旅行が増加した一方、日本、韓国、東南アジアでは訪日旅行およびアジア域内旅行が堅調に推移しました。インドでは主要プラットフォームでの宿泊予約数が急増し、現地に合わせた決済、ロイヤリティ、コンテンツ戦略の必要性が浮き彫りになりました。Trip.com Groupは、豊富な在庫と地域間の供給共有関係に支えられ、2025年第3四半期に国際予約が堅調に伸びたと報告しています。Visaによる越境決済の受け入れや現地に合わせた決済体験への取り組みは、決済インフラとリスク管理が、同地域のオンライン旅行代理店市場の拡大において重要な差別化要因であることを強調しています。

Google/AI検索への依存がCACの変動性を高める

大手検索プラットフォームにおけるAI生成の旅行サマリーにより、OTAサイトへのクリック数が減少しており、オンライン旅行代理店市場のパフォーマンスチャネルにおいて予算の不確実性が生じています。モデルの更新やUIの変更が四半期よりも頻繁に行われるため、これはクリック単価と予測可能性の両方に影響を及ぼしています。大手企業は、オークションベースの意図捕捉からブランド主導の認知度向上へと予算を再配分し、ダイレクトトラフィックの増加を図っています。中小規模のOTAは、ブランド検索ボリュームが弱く、大手競合他社との入札競争に勝つ能力が限られているため、課題に直面しています。この動向により、世界のプラットフォームやニッチなプロバイダーは安定したトラフィックの流入を維持している一方で、中堅の総合型OTAは圧力が高まるという格差が生じています。

セグメント分析

2025年、オンライン旅行代理店(OTA)市場シェアの43.8%を交通機関の予約が占めました。宿泊予約は、代替宿泊施設の拡大とパッケージ商品へのクロスセルの改善に牽引され、2031年までCAGR6.4%で成長すると予測されています。サプライヤー側の投資はこの変化を反映しており、代替宿泊施設は在庫を拡大し、より優れたユニットエコノミクスで長期滞在の需要を取り込んでいます。ブッキング・ホールディングスは2025年に860万件の代替宿泊施設の掲載を追加しました。これは前年比8%の増加であり、高利益率カテゴリーの成長を支えました。航空会社による「ニュー・ディストリビューション・ケイパビリティ(NDC)」の導入により、コンテンツが各社の独自APIに分散しました。また、2025年には「閲覧対予約比率」が1,000:1を超え、航空券のみの取引におけるインフラとサービス提供コストに負担がかかりました。宿泊施設や体験に焦点を当てたプラットフォームは、より充実したコンテンツ、より高い利益率、そして顧客ロイヤルティの向上という恩恵を受けています。

航空券はクロスセルの観点から依然として重要です。Booking.comは2025年に6,800万件の航空券予約を処理し、前年比37%増となりましたが、航空券は依然として宿泊数ベースのわずかな割合を占めるに過ぎず、航空コンテンツの充実による成長の可能性が浮き彫りになっています。ツアーやアクティビティは、ブランド化されたマーケットプレースへと統合が進んでいます。Klookは、レジャー旅行における体験型需要を活かし、300以上の目的地で10万件以上の予約可能な体験を掲載しました。IATAのNDCフレームワークはコンテンツの近代化を推進していますが、300社以上の航空会社間の不均一性により、サービス提供は依然として複雑です。供給、流通、決済を統合した垂直統合型プラットフォームは、これらの課題を軽減し、市場における中期的な価値の集中化と合致しています。

地域別分析

アジア太平洋地域は2025年にオンライン旅行代理店(OTA)市場シェアの38.3%を占め、モバイルファーストの消費者行動や、旅行・決済・モビリティを統合したスーパーアプリのエコシステムに牽引され、2031年まで年率6.8%で成長すると予測されています。同地域への国際到着者数は2025年に3億3,100万人に達し、2026年1月までに2019年水準の92.6%まで回復しました。インド、インドネシア、ベトナムなどの市場では、アプリネイティブの消費者が柔軟な選択肢と迅速な確認を求めているため、決済の現地化と言語サポートが極めて重要です。Trip.com Groupは、地域ごとの在庫提携と現地化された運営体制に支えられ、2025年第3四半期まで国際予約が堅調に伸びたと報告しています。Visaの越境決済ツールは、コンバージョン率を向上させるために、チェックアウトプロセスを現地の嗜好に合わせる重要性を浮き彫りにしています。

2025年、北米と欧州は世界のオンライン旅行代理店市場において大きなシェアを占めていましたが、その成長率はルートや政策環境によって異なっていました。米国では2025年3月に海外からの入国者数が14%減少し、旅行収支の赤字が拡大したため、インバウンド観光のマーケティング戦略に影響が及んでいます。2025年、欧州の国際観光客数は7億9,300万人を記録しましたが、オンライン予約の普及率が高いため、価格以外の差別化が求められています。Booking.comに対するDMA(デジタル市場法)の規制はコンプライアンス上の課題をもたらし、欧州連合(EU)市場における手数料体系、データ共有、および価格均一条項の適用に変化をもたらす可能性があります。これらの変化は、有料メディアへの依存を減らすためにブランドロイヤルティの重要性を強調しています。

中東・アフリカ、南米は成長機会を提供していますが、地域に合わせた戦略が求められます。湾岸諸国におけるビザの自由化や観光地への投資が需要を牽引していますが、オンライン利用率は依然として世界平均を下回っており、決済や言語サポートへの取り組みが必要です。南米における為替変動やインフレにより、消費者の信頼を維持するためには、ダイナミックプライシング、多通貨取引、そして強力な返金ポリシーの必要性が高まっています。地域の事業者は、旅行サービスをeコマースなどのより広範なエコシステムに統合し、新規ユーザー間の信頼と親近感を醸成しています。これらの戦略は、持続可能な成長のために、バリューチェーンの管理と現地での信頼性の確立に重点を置いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイルファーストの予約とアプリの普及

- 国際旅行の回復とアジア太平洋地域主導の成長

- 組み込み型フィンテックとBNPLがコンバージョン率と平均注文額(AOV)を押し上げる

- 航空会社のNDCは、より充実した航空券販売と付帯サービスの提供を可能にします

- スーパーアプリやミニプログラムとの連携により、OTAのリーチが拡大

- AIを活用したパーソナライゼーションとダイナミックプライシングの最適化

- 市場抑制要因

- Google/AI検索への依存がCACの変動性を高めています

- 規制当局の監視と価格均一化禁止措置(EUのDMA)

- NDCによるコンテンツの断片化とサービスの複雑化

- 国境を越えた決済における不正利用・チャージバックの増加

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模および成長予測(金額- 総予約額/GMV)

- サービスタイプ別

- 宿泊施設(ホテル、代替宿泊施設)

- 交通機関

- バケーションパッケージ

- その他

- デバイス別

- デスクトップ

- モバイル

- 旅行者のタイプ別

- レジャー旅行者

- ビジネス旅行者

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Booking Holdings(Booking.com, Priceline, Agoda)

- Navan(Reed & Mackay, Comtravo, Resia, Atlanta Events & Corporate Travel Consultants)

- Perk(Formerly TravelPerk)

- Expedia Group(Expedia, Hotels.com, Vrbo)

- Klook

- GetYourGuide

- Trip.com Group

- eDreams ODIGEO(eDreams, Opodo, GoVoyages)

- AsiaYo

- Secret Escapes

- TUI Musement

- Yatra

- MakeMyTrip

- Omio

- Prosus

- Traveloka

- lastminute.com

- On the Beach

- Hostelworld

- Universal Travels & Tourism LLC

- Hopper

- Webjet

- Rome2Rio

- Headout

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日