南米の資産管理:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

South America Wealth Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043988

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

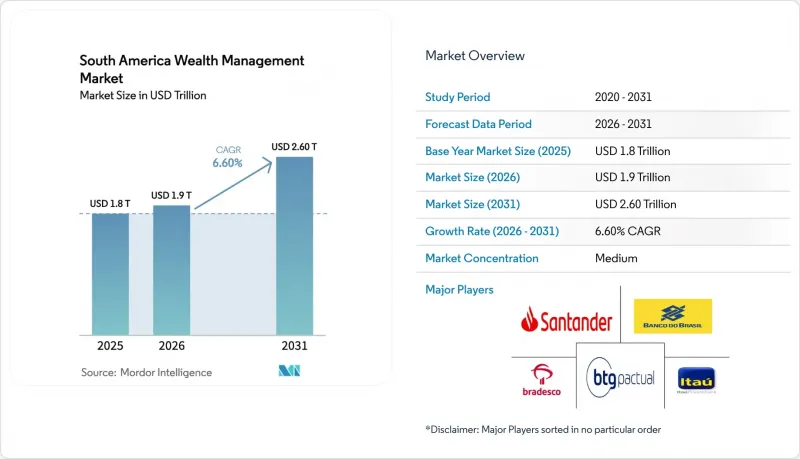

南米の資産管理の市場規模は、2025年の1兆8,000億米ドルから2026年には1兆9,000億米ドルへと拡大し、2026年から2031年にかけてCAGR6.60%で推移し、2031年までに2兆6,000億米ドルに達すると予測されています。

南米の資産管理市場は、規制の近代化、デジタルチャネルを通じた販売、およびあらゆる顧客層におけるアドバイザリーサービスの普及拡大によって支えられています。資産管理プラットフォームは、データ共有を可能にするオープンファイナンスの枠組みに適合しつつあり、投資のポータビリティが本格化すれば、切り替えの障壁が低減され、アドバイザリー主導の関係構築や、より広範な商品浸透が促進されるでしょう。ブラジルにおける高水準の国内金利により資産が固定収入型商品に流入する一方、管理されたデフォルト率でより高いスプレッドを提供するプライベート・クレジットやインフラファンドを通じて代替投資が拡大する中、顧客の反応に応じてポートフォリオ構成は変化しています。税制改革や分散化されたブッキングセンターにより、世界の資産配分に関するアドバイザリー業務がより複雑かつ価値の高いものとなる中、確かな越境対応能力を持つ企業は、手数料率の高いオフショア運用委託を獲得しています。ユニバーサルバンクや専門のマルチファミリーオフィス間の統合により、南米の資産管理市場全体において、規模、商品の幅広さ、技術投資に関する競争の基準が高まっています。

南米の資産管理市場の動向と考察

オープンファイナンスが実現するスケーラブルなデジタル・ウェルス

ブラジルのオープンファイナンスは現在、700以上の金融機関にわたり1億300万件の有効なデータ共有承認を保有し、5,200万人の顧客にサービスを提供しており、2025年9月時点で週に35億件のデータリクエストを処理しています。投資および給与のポータビリティが次のマイルストーンであり、中央銀行は証券規制当局と連携して、清算を伴わない資産移転を可能にする予定です。この変更により、顧客の税務ロットを保護しつつ、乗り換えの摩擦が軽減されると期待されています。すでに事前統合APIや包括的な計画ツールを組み込んでいるプラットフォームは、データ集約によって収益化を図っています。ブラジル以外では、チリの正式なオープンファイナンス規制策定により、2027年から2029年のサービス開始に向けた準備が進められており、南米の投資家に対してデジタルオンボーディングやポータビリティのメリットを拡大できる相互運用可能な環境が構築されつつあります。しかし、導入には依然として信頼のギャップが存在します。大規模なオープンファイナンスが導入されているにもかかわらず、データ共有に同意したブラジルの対象口座は半数に満たず、現状ではブランド力と強固なセキュリティ体制を持つ既存事業者が優位にあるためです。ポータビリティが成熟するにつれ、シームレスなリバランスや機関横断的な商品比較が可能になることから、南米の資産管理市場において、アドバイザリー主導のモデルがシェアを拡大するでしょう。

利回りローテーションが運用資産残高の成長を支える

ブラジルのSELIC金利は2025年末時点で15%となり、これが債券市場への資金シフトを後押ししました。その結果、2025会計年度中に債券ファンドへの純流入額は149億米ドルに達し、前年比15.2%増の総ファンド運用資産(AuM)1兆9,000億米ドルの一部を占めました。ウェルス・マネージャーがキャリー戦略やインフレ調整後の実質利回り5%超を重視した結果、フリー・デュレーションおよびフリー・クレジットのカテゴリーを合わせて262億米ドルの資金流入を記録しました。BTGパクタールは、デュレーションとクレジット・エクスポージャーを組み合わせてリターンを安定させる幅広い債券ソリューションを挙げ、2025年末時点でウェルス資産2,191億米ドル、純新規資金380億米ドルを達成しました。同様の動向は、2026年または2027年に利下げが再開された場合、再投資リスクを高めることになります。これにより、ポートフォリオがブレンド戦略で積極的に構築されていない限り、株式やオルタナティブ資産へのリバランスが促進されるでしょう。XP Inc.はこの変化を反映し、リテール収益において債券が株式を上回りました。一方、同社は収入源を多様化させるため、貸付残高を119億米ドル、退職金資産を144億米ドルまで拡大させました。アルゼンチンでは異なる道筋が見られます。同国では、政策の再調整と1米ドルあたり0.7~1米ドルの為替レート帯が設定されており、これに基づき、ドル連動型構造を優先したリスク資産の慎重な再構築が進められています。

税制改革がポートフォリオの再構築を推進

ブラジルは2025年12月に法律第15,270号/2025を制定しました。これにより、低所得者の月間所得税控除額が879米ドル、年間控除額が1万549米ドルに引き上げられた一方、海外での利益や配当に対する10%の税率、および高所得の配当受取人に対する最低税額制度が導入されました。この改正は、ブラジルに関連するオフショア投資からの所得に最大15%の年間課税を適用する2023年法律第14,754号と相互に関連しており、これにより資産運用会社は、税制優遇のある国内の選択肢や租税条約に準拠した構造へと投資手段を再構築するよう迫られています。イタウ・プライベート・バンクは、2030年までに1,758億米ドルを動員する計画の一環として、サステナブル・ファイナンスの運用指針を推進しており、リスク管理の枠組みの中で、2025年12月以降、分散投資のためビットコインへの1%から3%の配分を推奨しています。最低税制の設計により、計画の複雑さが増しています。なぜなら、アドバイザーは、配当金の引き出し戦略や事業体の選択を推奨する前に、課税所得総額をモデル化する必要があるからです。アルゼンチンのIMFプログラムは、税制および資本取引政策に影響を与える財政目標を設定しており、2025年に統一された配当税や資産税に関する指針が公表されていないため、資金還流シナリオにおける長期的な税引後予測は依然として困難な状況にあります。チリの規制当局はバーゼルIIIの第2の柱の実施に注力しており、これはプライベートバンキング顧客向けに銀行仲介に依存するレバレッジ主導の戦略に間接的な影響を与える可能性があります。

セグメント分析

2025年には、富裕層が総資産の56.4%を占めており、南米の資産管理市場において、上位の資産層が手数料収入の基盤となっていることが裏付けられています。デジタルオンボーディングやオープンファイナンスの集約により顧客獲得コストが削減され、大規模なファイナンシャルプランニングが可能になったことで、マス・アフィluent層は2031年までにCAGR9.6%で最も急速に拡大しています。超富裕層(UHNW)世帯は数は少ないもの、相続計画、慈善活動の構造化、標準的なリレーションシップチームの能力を超える共同投資など、手厚いサポートを要する業務を牽引しています。南米の超富裕層ファミリーの38%がファミリーオフィスを採用しており、ガバナンスのニーズが高まり、ポートフォリオが多様な税制や報告制度を持つ複数の管轄区域にまたがるにつれて、その採用率は上昇し続けています。

南米の資産管理市場では、かつて超富裕層(UHNW)の顧客に限定されていた代替投資へのアクセスも拡大しており、流動性のプロファイルに応じて、ポートフォリオの5%から20%の範囲でプライベート・クレジットを組み入れるケースも増えています。データポータビリティに対する規制面の支援により、投資のポータビリティが導入されれば、顧客が強制的な売却を伴わずにプロバイダーを変更できるようになり、アドバイス主導型の販売がさらに定着するでしょう。このセグメントにおける南米の資産管理市場規模は、可処分所得を増加させ、デジタルへの信頼を高める規制の恩恵を受ける見込みです。これにより、貯蓄がアドバイザリーチャネルへと振り向けられる可能性があります。チリでオープンファイナンスが成熟し、ペルーで消費者保護が進展する中、ブラジルのデジタル戦略による波及効果により、アドバイス対象となる顧客基盤が拡大する見込みです。

南米の資産管理業界は、顧客の資産階層(UHNWI、HNWI、マス・アフルエント)、企業の種類(プライベートバンク、ファミリーオフィス、その他)、商品の種類(債券、株式、代替投資など)、および地域(ブラジル、チリ、ペルーなど)によって区分されています。当レポートでは、上記のすべてのセグメントについて、南米の資産管理市場の市場規模および予測(金額ベース、米ドル)を提供しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利回りローテーションによる運用資産残高(AuM)の成長支援

- オープンファイナンスによる、拡張性のあるデジタル資産管理の実現

- 国境を越えた事業多角化により、アドバイザリー収益が拡大

- ファミリーオフィスの専門化が超富裕層の需要を押し上げ

- 税制改革がポートフォリオのプラットフォーム移行を促進

- プライベート・クレジットへの推奨配分比率の増加

- 市場抑制要因

- ボラティリティがリスク選好と資金流入を抑制

- 手数料の圧縮がプラットフォームの収益性を圧迫

- オープンファイナンスにおける信頼の欠如がポータビリティを阻害

- 税制の流動性がコンプライアンス上の摩擦を促進

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 新規参入企業の脅威

- バイヤーの交渉力

- サプライヤーの交渉力

- 代替品の脅威

- 競争企業間の競合関係

- 南米特有の追加的状況項目

第5章 市場規模・成長率の予測

- 顧客の資産規模別

- UHNWI(超富裕層)

- HNWI(富裕層)

- マス・アフルエント(大衆富裕層)

- 企業の種類別

- プライベートバンク

- ファミリーオフィス

- その他(独立系/外部資産運用会社)

- 商品の種類別

- 債券

- 株式

- 代替投資

- 現金・預金

- その他

- 地域別

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Itau Private Bank

- BTG Pactual Wealth Management

- Bradesco Private Bank

- Banco do Brasil Private

- Banco Safra Private Banking

- Santander Private Banking(LatAm)

- UBS Wealth Management Brazil

- XP Private

- Citi Private Bank(Brazil & LatAm)

- LarrainVial Wealth Management(Chile)

- Credicorp Capital Wealth Management(Peru/Chile/Colombia)

- Banco de Chile-Private Banking

- BBVA Peru-Global Wealth/Prime

- Itau Personal Bank(Chile)

- BTG Pactual Wealth(Chile/Peru/Colombia)

- Banco Galicia-Banca Privada(Argentina)

- Banco Macro-Selecta/Wealth

- UBS(post-CS)LatAm platform(Brazil focus)

- Julius Baer(Brazil/LatAm EAM links)

- Citi Private Bank-Rio/Sao Paulo desks

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日