アジア太平洋のウェルスマネジメント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Wealth Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939636

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

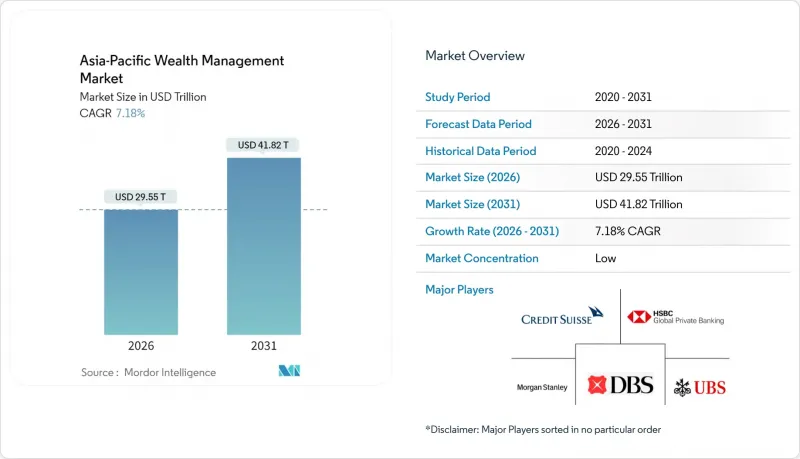

アジア太平洋地域のウェルスマネジメント市場は、2025年に27兆5,700億米ドルと評価され、2026年の29兆5,500億米ドルから2031年までに41兆8,200億米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.18%と見込まれています。

持続的な都市化、拡大する中産階級の富裕層化、低コストのロボアドバイザーモデルの普及拡大が収益拡大を牽引する主要な要因です。一方、RCEPなどの枠組み下での規制緩和の進展により、越境商品のアクセスや資金調達チャネルが拡大しています。中国の巨大な市場規模が地域成長の基盤となる一方、インドの二桁成長は、技術中心の経済圏全体に新たな富の創出が明確に拡散していることを示しています。同時に、環境・社会・ガバナンス(ESG)への要請が資産配分判断に影響を与え、アジア太平洋地域の投資家はグリーンボンドから社会的影響力のあるプライベート・エクイティに至るまで、持続可能な金融商品へと軸足を移しています。プライベートバンクが関係性重視のビジネスモデル維持に注力する一方、フィンテック専門企業は手数料削減を武器にデジタルネイティブの若年層顧客層の獲得を図るなど、競合情勢は激化しています。

アジア太平洋地域のウェルスマネジメント市場動向と洞察

デジタルファースト型アドバイザリー及びロボアドバイザリーの採用拡大

2024年、シンガポールのロボアドバイザーサービスにおける運用資産は大幅な成長を遂げ、香港のデジタルプラットフォームは数十億米ドルの新規資産を集めました。これらの動向は、アルゴリズムベースのポートフォリオ管理ソリューションへの消費者の顕著な移行を示しています。プライベートバンクが関係性重視のビジネスモデル維持に注力する一方、フィンテック専門企業は手数料削減を活用して若年層やデジタルネイティブ顧客層を惹きつけるため、競合情勢は激化しています。日本における主要銀行は、同時期にAI駆動型ポートフォリオエンジンを導入し、顧客エンゲージメントの強化と業務コスト効率化を実現しました。規制当局は現在、明確なガイドラインを提供しています。オーストラリアのASICサンドボックスは2024年に23件の新規ロボライセンスを発行し、デジタルアドバイスの浸透に向けた持続的な成長基盤を示しています。

富裕層ミドルクラスおよび高資産家層の急速な拡大

2024年、アジア太平洋地域における富裕層(HNWIs)は前年比8.8%の成長を記録し、世界平均を上回りました。この成長は主に、技術主導の起業家精神の拡大と株式市場パフォーマンスの好影響によるものです。韓国では財閥エコシステムにおいて、半導体・電池輸出の増加が株価を大幅に押し上げたことで、超富裕層世帯が拡大しました。東南アジア全域では、インドネシアの資源産業リーダー、マレーシアのデジタル起業家、タイの不動産投資家らが投資可能資産の成長に寄与し、資産集中が顕著に続いています。アジアに焦点を当てた単一家族オフィス(SFO)の発展は進展を続けており、2024年には主にシンガポール、香港、中国本土に新規設立が確認されました。

市場変動性の高まりとマクロ経済の不確実性

地政学的緊張と金融政策の相違により、2024年のアジア太平洋地域株式指数の変動性は過去平均を上回りました。市場変動性の主要指標である地域VIXは、貿易関連の混乱により高水準に達しました。資本規制や中国不動産市場の調整に関する憶測が、上半期に新興アジア太平洋取引所からの大幅なポートフォリオ流出を招きました。通貨変動がリスクをさらに増幅させ、韓国ウォンは米ドルに対して急落し、タイバーツとマレーシアリンギットも大幅な下落を記録しました。こうした動きは、クロスボーダーポートフォリオのヘッジ戦略を複雑化させました。不確実性の高まりを受けて、ウェルスマネジメント会社は平均的な現金配分を4年ぶりの水準まで引き上げ、代替投資や非流動性資産へのエクスポージャーを削減しました。さらに、不透明な環境により、計画されていたファミリーオフィスの立ち上げのかなりの割合が遅延しました。これは、同地域の主要取引所において実施された複数の業界調査からも明らかです。

セグメント分析

アジア太平洋地域のウェルスマネジメント市場において、富裕層セグメントは42.74%を占めております。一方、個人投資家の資産規模は2031年までにCAGR8.41%で拡大が見込まれております。この成長は、アジア太平洋地域のウェルスマネジメント市場を変革する民主化の動向を浮き彫りにしております。2024年までに、ロボアドバイザーおよびデジタルと人間のハイブリッドモデルは、リテールセクターにおける存在感を大幅に拡大し、顕著な運用資産を蓄積する見込みです。平均口座規模は縮小傾向にあり、プライベートバンクが設定した歴史的な閾値のほんの一部となっています。しかしながら、富裕層は、融資のバンドル化、相続計画、代替投資へのアクセスを活用することで、依然として重要な収益源であり、現行の手数料体系を正当化する存在です。小売セグメントに関連するアジア太平洋地域のウェルスマネジメント市場は、消費者向けプラットフォームが分割型プライベートクレジット、REIT、テーマ型ETFなどの機能を統合するにつれ、成長が見込まれます。一方、アジア太平洋地域における富裕層の市場シェアは、より小規模な基盤からより速い成長が予測される若年層のマスアフルエント層により、わずかに低下する可能性があります。

機関投資家からの委託業務、特に年金基金やソブリン・ファンドからのものは、従来型のアドバイザリーサービスを超え、負債連動型投資などの分野へも拡大しつつ、安定した資金流入を継続しています。シンガポールの中央積立基金(CPF)とオーストラリアの年金制度セクターは、合わせて膨大な資産を運用しており、規制当局の支援により手数料圧縮の影響を受けにくい収益源を専門運用会社に提供しています。一方、期待値の収束が市場情勢を再構築しつつあります。個人顧客は機関投資家レベルの分析手法をますます求める一方、年金基金の受託者は、リテールバンキングのユーザー体験基準に沿ったモバイルインターフェースを模索しています。

アジア太平洋地域ウェルスマネジメント市場レポートは、業界を顧客タイプ別(富裕層、個人/一般顧客、その他顧客タイプ(年金基金、保険会社など))、提供者別(プライベートバンク、ファミリーオフィス、その他提供者(独立系/外部ウェルスマネジメント会社))、地域別(インド、日本、中国、シンガポール、インドネシア、マレーシア、ベトナム、香港、その他)に分類しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタルファースト型アドバイザリー及びロボアドバイザリーの採用拡大

- 富裕層ミドルクラス及び高純資産保有者(HNWI)層の急速な拡大

- アジア太平洋地域の主要拠点における継続的な規制緩和

- ESGおよびサステナブル投資への関心の高まり

- トークン化された資産とデジタルカストディプラットフォームの台頭

- RCEP主導の越境ウェルスマネジメントプログラム

- 市場抑制要因

- 市場変動性の高まりとマクロ経済の不確実性

- AML/KYCコンプライアンスコストと複雑性の増加

- 上級リレーションシップ・スペシャリスト及びESGスペシャリストの人材不足が深刻化しております

- データ現地化規制が地域デジタルプラットフォームの妨げとなる

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- クライアントタイプ別

- 富裕層(HNWI)

- 個人顧客/個人投資家

- その他のクライアントタイプ(年金基金、保険会社など)

- 提供者別

- プライベートバンク

- ファミリーオフィス

- その他(独立系/外部ウェルスマネジメント会社)

- 地域別

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- UBS Group AG

- HSBC Holdings plc

- Morgan Stanley

- Credit Suisse

- DBS Group

- Julius Bar Group

- Standard Chartered plc

- Citigroup Inc.

- Bank of China

- China Merchants Bank

- Bank of Singapore

- OCBC

- ANZ Banking Group

- Mitsubishi UFJ Financial Group

- Nomura Holdings

- Samsung Securities

- Mirae Asset

- Kotak Mahindra Bank

- ICICI Bank

- Ping An Bank

- LGT Group

- EFG International

- Eastspring Investments

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日