中東および北アフリカのウェルスマネジメント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

MENA Wealth Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907352

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

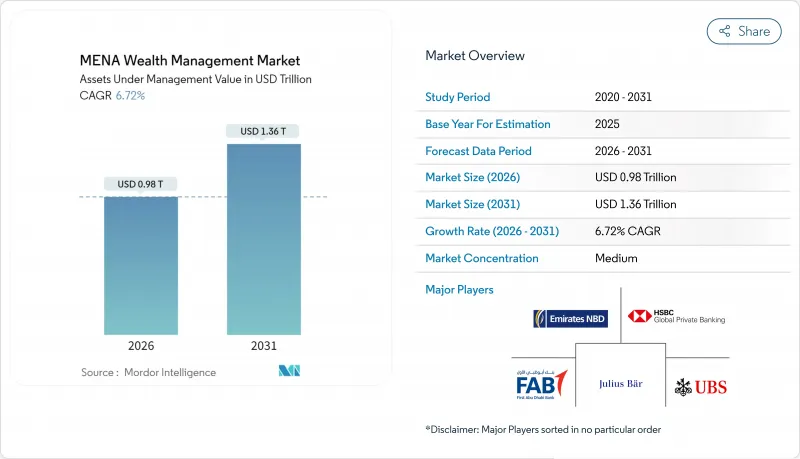

中東のおよび北アフリカのウェルスマネジメント市場は、2025年の9,200億米ドルから2026年には9,800億米ドルへ成長し、2026年から2031年にかけてCAGR6.72%で推移し、2031年までに1兆3,600億米ドルに達すると予測されています。

この見通しは、石油・ガス収益を構造化アドバイザリー商品へ誘導するソブリン・ウェルス・ファンドの分散投資方針、UAEおよびサウジアラビアにおける個人所得税ゼロ政策枠組み、トークン化投資ファンドを迅速化する規制サンドボックスの恩恵を受けております。ドバイ、アブダビ、リヤドの経済圏への富裕層の移住が加速し、地域の資産基盤を強化する一方、シャリーア準拠のロボアドバイザリーツールが富裕層の貯蓄者層への普及を拡大しております。競合の焦点は、人間の専門知識と自動化されたスクリーニング・ポートフォリオ構築を融合したハイブリッド型アドバイザリーモデルにあります。環境・社会・ガバナンス(ESG)要件の高まりとジェンダーインクルーシブな起業家支援プログラムの拡大により、潜在顧客層が広がり、予測期間を通じて堅調な収益成長が支えられます。

中東のおよび北アフリカのウェルスマネジメント市場の動向と洞察

湾岸地域の富裕層流入が国内運用資産の成長を加速

アラブ首長国連邦(UAE)とサウジアラビアのゼロ税率居住者プログラムが、前例のない富裕層の移住を促進しており、UAEだけでも2025年には9,800人の富裕層を誘致すると見込まれています。この流入により、高度な資産構造設計サービス、ファミリーオフィスの設立、国境を越えた税務最適化戦略に対する即時的な需要が生まれ、現地のプライベートバンクはこれを捉えるべく急速に規模を拡大しています。ドバイ国際金融センターでは2024年に200件を超える新規ファミリーオフィス申請を処理し、前年比40%の増加となりました。サウジアラビアのリヤド国際金融地区も同様に、2030年までに500社のライセンシングされた金融サービス企業を目標としており、既存のUAE拠点に競合圧力を生み出しています。この地理的裁定取引は、富裕層顧客に対応するためウェルスマネジメント会社が二拠点戦略を確立するにつれ、地域の運用資産(AUM)分布パターンを根本的に再構築しています。

ソブリン・ウェルス・ファンドの分散投資方針がプライベートバンキングを再構築

湾岸諸国のソブリン・ウェルス・ファンドは、分散投資戦略の一環としてプライベートバンキングとの関係構築をますます義務付けており、従来のウェルスマネジメントから構造化商品や代替投資へと移行しています。サウジアラビア公共投資基金(PIF)のプライベート市場への配分比率は2024年に30%に達し、アブダビ投資庁(ADIA)は地域のファミリーオフィスとのプライベートウェルス共同投資プログラムを拡大しました。この機関投資家からプライベートウェルスへのクロスオーバーは、ソブリン資本と富裕層の投資機会を結びつけることで、プライベートバンクに新たな収益源を生み出しています。アブダビ投資庁が現地プライベートバンクと共同投資車両で提携した事例は、ソブリン資本が直接的な機関投資家委託ではなく、プライベートバンキングチャネルを通じて流入する動向を如実に示しています。石油依存経済圏が炭化水素収入を超えた持続可能なウェルスマネジメントエコシステムの構築を目指す中、この動向は加速しています。

地政学的緊張が高まる中、コンプライアンスコストが増大

地域紛争や制裁体制により、中東・北アフリカ(MENA)地域のウェルスマネジメント会社にはコンプライアンスコストの増大が課せられており、2024年にはマネーロンダリング対策や制裁スクリーニング費用が40%増加したと報告する機関もあります。HSBCプライベートバンクの地域コンプライアンス報告書によれば、地域に事業利益を持つ顧客に対する強化されたデューデリジェンス要件により、新規顧客のオンボーディング遅延は平均45日間に達し、欧州顧客の15日間と比較して大幅に長くなっています。米国財務省外国資産管理局(OFAC)は特定の中東市場向けサービスを提供する金融機関に対する二次制裁リスクを拡大し、一部の世界のプライベートバンクは地域顧客へのサービス制限を余儀なくされました。ドバイ国際金融センター(DIFC)で事業を展開するスイスのプライベートバンクは追加の顧客スクリーニング手順を導入し、運用コストを25%増加させると同時に顧客獲得率を低下させました。こうしたコンプライアンス負担は、複雑な制裁スクリーニング要件を効率的に管理する技術インフラを欠く中小の地域プレイヤーに特に大きな影響を与えています。

セグメント分析

2025年時点で富裕層(High-net-worth individuals)が54.10%のシェアを維持し市場を主導していますが、2031年までにCAGR11.78%で成長する個人投資家が変革の触媒として台頭しています。富裕層セグメントは、UAEのゴールデンビザプログラムやサウジアラビアのプレミアム居住権制度の恩恵を受けており、これらは2024年に富裕層1万5,000世帯以上を同地域に誘致しました。従来型の関係性重視のアドバイザリーモデルは、エミレーツNBD、FABのプライベートバンキング部門や、UBS、ジュリアス・ベアなどの国際金融機関を通じてこのセグメントにサービスを提供しています。しかしながら、次世代の富裕層顧客はテクノロジーを活用したソリューションをますます求めるようになり、プライベートバンクはデジタルアドバイザリープラットフォームやESG準拠の投資商品への大規模な投資を迫られています。

個人投資家は市場のデジタルフロンティアを構成しており、SarwaやStashAwayといったプラットフォームは、最低投資額500米ドルという低額から利用可能なシャリーア準拠のロボアドバイザーサービスを通じて、資産管理へのアクセスを民主化しています。ドバイ金融サービス局の規制サンドボックスにより、2024年には12の新規小売向けイスラム系フィンテックプラットフォームが認可されました。一方、サウジアラビア資本市場庁は一般向けアドバイザリーサービスのライセンシング手続きを簡素化しました。年金基金や保険会社を含むその他の機関投資家は着実な成長を維持していますが、越境投資業務を制限する規制上の制約に直面しています。このセグメンテーションの変化は、GCC諸国経済圏全体で展開される金融包摂イニシアチブを反映しており、貯蓄・投資行動の多様化を通じて石油依存度の低減を図っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 湾岸地域の富裕層(HNWI)のUAE及びサウジアラビア経済圏への移住

- ソブリン・ウェルス・ファンドの分散投資が国内運用資産(AUM)を押し上げる

- イスラム系デジタル資産管理プラットフォームの急速な台頭

- 世代間における2兆米ドル規模のGCC(湾岸協力理事会)資産移転の波

- 女性起業家精神と増加する女性管理資産

- DIFC/ADGMにおけるトークン化ファンド向けサンドボックス計画

- 市場抑制要因

- 地政学的緊張地域と制裁の波及リスク

- 原油価格の変動が流動性創出に与える影響

- 分断されたシャリーア法と越境規制体制

- アラビア語を話す認定資産アドバイザーの不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- クライアントタイプ別

- 富裕層(HNWI)

- 個人投資家/個人

- その他のクライアントタイプ(年金基金、保険会社など)

- 提供者別

- プライベートバンク

- ファミリーオフィス

- その他(独立系/外部ウェルスマネジメント会社)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Emirates NBD Private Banking

- First Abu Dhabi Bank(FAB)Private Banking

- HSBC Global Private Banking-MENA

- UBS Global Wealth Management-Middle East

- Julius Baer Middle East

- BNP Paribas Wealth Management Gulf

- Credit Suisse(UBS)MENA

- Citi Private Bank-MENA

- Lombard Odier Middle East

- Goldman Sachs PWM-GCC

- Standard Chartered Private Bank MENA

- Bank of Saudi Fransi Elite

- Samba Private Banking

- Al Rajhi Capital Wealth

- QNB Private

- Mashreq Private Banking

- Sarwa

- StashAway Reserve

- ADCB Private & Wealth

- DIFC-based Single-Family Offices(aggregate)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日