乳製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dairy Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 510 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043851

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

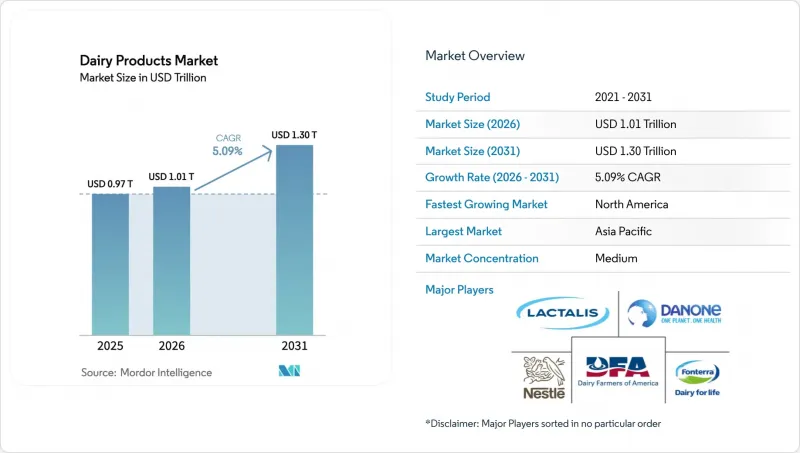

乳製品市場の規模は、2025年に9,710億米ドルと評価されており、2026年には1兆100億米ドル、2031年までに1兆3,000億米ドルに達すると予測されており、CAGRは5.09%となる見込みです。

乳製品市場の中期的な成長は、栄養強化製品の需要増加、農場出荷価格を安定させる政府プログラム、および乳糖不耐症の消費者に対応する技術の進歩によって支えられています。乳製品市場における多国籍協同組合は、上流の牛乳調達と自社ブランド製品群を戦略的に統合しており、これにより利益を確保し、生乳価格の変動から身を守ることが可能になっています。アジア太平洋地域やラテンアメリカで都市化が急速に進む中、乳製品市場ではコールドチェーンインフラの拡充が進んでいます。同時に、欧州のサステナビリティに関する規制により、メタン排出を削減する飼料添加物への投資が促進され、収益性の高いカーボンクレジットの収入源が創出されています。しかし、植物由来の代替品の台頭により競争が激化しており、乳製品加工業者は腸内環境への効果、タンパク質含有量、再生型農場からの調達を強調するよう迫られています。

世界の乳製品市場の動向とインサイト

プロバイオティクスおよび機能性乳製品への需要の高まり

乳製品市場の消費者は、予防栄養、特に腸内環境の改善、代謝バランスの維持、免疫力の向上にますます注目しています。この変化により、乳製品は単なる日常の必需品から、機能性があり健康志向の選択肢として認識されるようになっています。2024年3月、米国食品医薬品局(FDA)は、ヨーグルトを定期的に(週に少なくとも2カップ)摂取することで、2型糖尿病の発症リスクを低下させる可能性があるとする限定的な健康表示を発表しました。その結果、メーカー各社は、健康志向の消費者にアピールするため、臨床的に効果が実証されたプロバイオティクス菌株や高タンパク質を配合した製品への改良を進めています。例えば、アクティビアは2025年に「プロアクティブ」ヨーグルトシリーズを発売する予定で、生きたプロバイオティクス、プレバイオティクス繊維、そして増量されたタンパク質を特徴としています。この革新は、消化器の健康と全体的な代謝の健康をサポートする製品に対する消費者の関心の高まりに応えるため、各ブランドがいかに適応しているかを反映しています。

食事上のニーズに応える乳製品のバリエーションの拡大

特定の食事ニーズに合わせて設計された乳製品が市場でますます入手しやすくなっていることで、世界の消費者層が拡大し、特殊な牛乳への需要が高まっています。乳糖不耐症の方向けの牛乳、A2ミルク、牧草飼育牛乳、タンパク質強化牛乳などの製品は、スーパーマーケットで一般的になり、消化器の健康、倫理的な嗜好、特定の栄養上の利点に応える選択肢を消費者に提供しています。例えば、2025年のWorld Population Reviewによると、コンゴ民主共和国、ベトナム、韓国などの国々では乳糖不耐症の割合が約1%にとどまっていますが、こうした特殊な乳製品への需要は、広範な医学的必要性というよりも、ライフスタイルの選択、健康効果への期待、そして高品質さによってより強く左右されています。2025年8月、カルナータカ州乳業連盟は、2025年9月までに自社ブランド「ナンディニ」から乳糖不耐症対応のバッファローミルクを発売すると発表しました。これは、バッファローミルクの伝統的なコクと、乳糖不耐症対応製品の利便性を融合させた、インドにおける重要な一歩となりました。

植物由来の代替品による競合の激化

植物由来の代替品の人気の高まりは、乳製品市場にとって大きな課題となっています。ワールド・アニマル・ファウンデーションによると、2025年6月時点で、世界のビーガン人口は約8,800万人に達し、世界人口の約1.1%を占めると推定されています。乳製品市場におけるこの拡大する層が、乳製品代替品への需要増加を牽引しています。例えば、2024年10月には、Maizly社が米国で植物由来のミルク製品を発売し、新規参入企業が小売乳製品セグメントでの競合をいかに激化させているかを浮き彫りにしました。オーツミルクやアーモンドミルクのような植物由来の選択肢は、現在では従来の乳製品と同等の泡持ちや口当たりを提供しており、カフェや家庭でのコーヒータイムにおいて人気を集めています。また、乳製品と植物由来の原料を組み合わせたハイブリッドチーズ製品も、溶けやすさや伸びといった馴染みのある特性を保ちつつ、環境への負荷を低減することで、フレキシタリアン(柔軟な食生活を送る人々)の消費者を惹きつけています。

セグメント分析

2025年、乳製品市場における製品タイプ別売上高の62.45%を牛乳が占めました。これは、牛乳が食生活の主食としての役割を果たしていること、また飲料や料理、食材としての汎用性が高いことに起因しています。超高温殺菌(UHT)処理により、冷蔵なしで6~9ヶ月の保存が可能となり、コールドチェーンのインフラが限られているインドやサハラ以南のアフリカの農村地域でも、より広く利用できるようになりました。米国における1人当たりの生乳消費量は、2025年に56リットルで安定しました。これは、乳糖フリーやオーガニック製品が消費者の関心を集めたことで、10年続いた減少傾向に歯止めがかかったことを示しています。ニュージーランドおよび欧州連合(EU)からの粉乳の輸出量は240万トンに達し、アジアや中東の乳児用調製粉乳、製パン、菓子類市場に供給されました。練乳は、ラテンアメリカや東南アジアにおいてデザート向けのニッチな需要を維持した一方、フレーバーミルク(チョコレート、ストロベリー、コーヒー)は、学校給食プログラムを通じて子供や青少年をターゲットに、北米での売上の8%を占めました。

ヨーグルトは、消化器の健康や免疫力を高めるプロバイオティクスが牽引し、乳製品市場において2031年までCAGR5.73%で成長すると予測されており、これは全製品カテゴリーの中で最も高い成長率となります。ヤクルトやダノンのアクティメルなどのブランドが牽引するドリンクヨーグルトは、利便性と健康効果を求める多忙な消費者に支持され、2025年にアジア太平洋で21%成長しました。スプーンで食べるヨーグルトは、ギリシャヨーグルト、アイスランドのスカイール、オーストラリアスタイルの製品が拡大し、1食あたり15~20グラムのタンパク質を提供することで、より健康的なスナックの代替品として位置づけられています。2025年、欧州では、過当競争の市場で差別化を図るため、植物由来の原料、コラーゲンペプチド、プレバイオティクス繊維を配合した340種類の新しいヨーグルトSKUが登場しました。米国およびEUにおけるラクトバチルスおよびビフィドバクテリウムの健康表示に関する規制当局の承認は、プロバイオティクスのマーケティングを後押しし、牛乳と比較して販売量は少ないもの、プレミアム価格設定を可能にし、ヨーグルトの収益性を高めました。

地域別分析

2025年、アジア太平洋地域は世界の乳製品市場を牽引し、世界売上高の36.72%を占めました。中国とインドが主要な生産国であり、それぞれ4億8,000万トンと2億1,000万トンの牛乳を生産し、同地域の生産量の52%を占めました。中国農業農村部は2025年2月、2028年までに酪農場の70%を機械化し、ホルスタイン種の輸入を助成して牛群の生産性を向上させることを目指す「酪農振興計画」を立ち上げました。インドは「オペレーション・フラッド4.0」を拡大し、ウッタル・プラデーシュ州とラージャスターン州に2,400基のバルクミルククーラーを設置しました。これにより、収穫後のロスを18%削減し、小規模農家を組織的な調達ネットワークに結びつけました。多国籍のファストフードチェーンに牽引された所得の増加、都市化、および西洋的な食動向の広がりにより、インドネシアとタイの乳製品消費が拡大し、両国は高成長の乳製品市場となりました。

乳製品市場において、北米は2031年までCAGR6.16%で成長すると予測されており、これは全地域の中で最も高い成長率です。米国農務省の「乳製品マージン・カバレッジ(DMC)」プログラムは、生乳価格を安定させ、付加価値製品への投資を促進しました。2025年、米国の牛乳生産量は1億200万トンに達し、そのうちウィスコンシン州、カリフォルニア州、アイダホ州が全体の48%を占めました。有機乳製品の売上高は82億米ドルに達し、総収益の6%を占めました。これは、米国農務省(USDA)の「全米有機プログラム(National Organic Program)」に基づき認証された、抗生物質不使用および放牧飼育の製品に対する消費者の需要に牽引されたものです。カナダでは、カナダ乳業委員会が生産割当を通じて農場出荷価格を安定させ、規制緩和された市場で見られるような利益率の圧迫から加工業者を保護しました。

欧州の酪農部門は、「欧州グリーンディール」の「ファーム・トゥ・フォーク(農場から食卓まで)」戦略による課題に直面しました。この戦略は、2030年までに有機農業の割合を25%にすることを目標としており、飼料や堆肥の管理改善を必要とするメタン排出削減を義務付けています。ドイツ、フランス、オランダでは、フリースランド・キャンピナやアーラ・フーズといった協同組合の支援を受け、小規模農家が加工・販売の規模を拡大できたことで、2025年に6,800万メートルトンの牛乳が生産されました。欧州連合(EU)は、パルミジャーノ・レッジャーノなどの製品に対して原産地呼称保護(PDO)といったプレミアム認証を活用し、主に中国、日本、中東に向けて、チーズ110万トン、粉乳78万トンを輸出しました。中東とアフリカは引き続き純輸入地域であり、湾岸協力会議(GCC)加盟国は、食品の腐敗を防ぐためにコールドチェーンインフラへの投資を進めました。ナイジェリアは、現地の加工能力を拡大するため、ダノンやフリースランドキャンピナから海外投資を誘致しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プロバイオティクスおよび機能性乳製品への需要の高まり

- 食事のニーズに応じた乳製品のバリエーションの増加

- 加工食品における乳成分の使用増加

- 乳製品開発および供給安定化に向けた政府の支援

- 持続可能で倫理的な乳製品の選択肢の普及が進んでいます

- 乳製品摂取を支援する乳糖消化補助剤の拡大

- 市場抑制要因

- 乳糖不耐症および乳製品に対する過敏症の増加

- 生乳価格の激しい変動

- 植物由来の代替品からの競合激化

- 頻繁に発生する品質問題および偽装問題

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ

- バター

- 有塩バター

- 無塩バター

- チーズ

- ナチュラルチーズ

- チェダー

- コテージ

- フェタ

- パルメザン

- その他

- プロセスチーズ

- ナチュラルチーズ

- クリーム

- 生クリーム

- 調理用クリーム

- ホイップクリーム

- その他

- 乳製品デザート

- アイスクリーム

- チーズケーキ

- 冷凍デザート

- その他

- 牛乳

- 練乳

- フレーバーミルク

- 生乳

- UHT牛乳(超高温殺菌牛乳)

- 粉ミルク

- その他

- ヨーグルト

- 飲用可能

- Spoonable

- 発酵乳飲料

- その他

- バター

- 販売チャネル

- オントレード

- 小売(オフトレード)

- コンビニエンスストア

- 専門小売業者

- スーパーマーケット/ハイパーマーケット

- オンライン小売

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Almarai Company

- Arla Foods Amba

- China Mengniu Dairy Co.

- Dairy Farmers of America

- Danone SA

- Fonterra Co-operative Group

- Groupe Lactalis

- Gujarat Cooperative Milk Marketing Federation Ltd.

- Tillamook County Creamery Association

- Nestle SA

- Saputo Inc.

- Unilever PLC

- Zuivelcooperatie FrieslandCampina U.A

- Vinamilk

- Agropur Co-operative

- Meiji Holdings Co. Ltd.

- Unibel SA

- Unternehmensgruppe Theo Muller

- DMK Group

- Grupo Lala, S.A.B. de C.V

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 510 Pages

- 納期

- 2~3営業日