ベトナムの決済:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vietnam Payments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 107 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940771

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

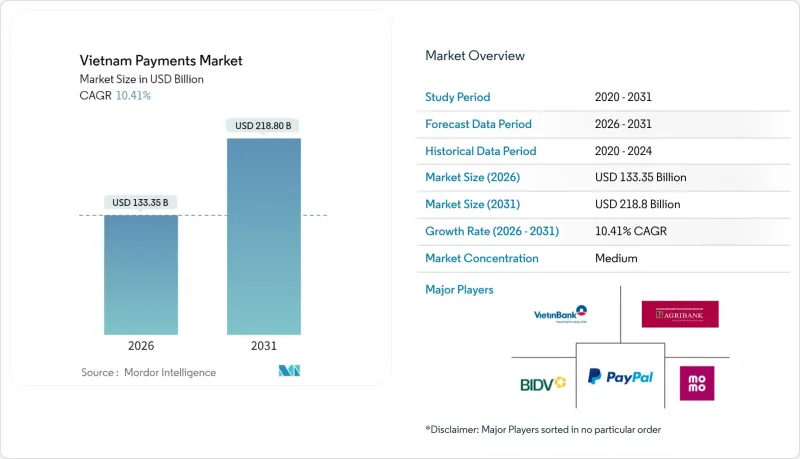

ベトナムの決済市場は、2025年の1,207億8,000万米ドルから2026年には1,333億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR10.41%で推移し、2031年までに2,188億米ドルに達すると予測されています。

堅調な電子商取引の成長、リアルタイム決済インフラの普及拡大、そしてベトナム国家銀行(SBV)による2030年までに現金取引を80%削減する目標の持続的な推進が、引き続き採用を加速させています。デジタルウォレットが依然として最大のシェアを占めていますが、消費者がVietQR対応の即時決済へ移行するにつれ、口座間(A2A)送金が現在最も急速な伸びを見せています。小売業が最大のエンドユーザー層である一方、電子カルテ義務化により患者ワークフローにデジタル決済が組み込まれることで、医療分野の成長が加速しています。政策の明確化とオープンAPI規制により参入障壁が低下し、国内ウォレット、総合銀行、世界のカードネットワーク間の競争が激化しています。これらの要因が相まって、ベトナム決済市場は2030年までに東南アジアの主要経済圏の中で最も高い成長率を達成する見込みです。

ベトナム決済市場の動向と洞察

電子商取引(Eコマース)とモバイルコマース(Mコマース)の浸透率上昇

ベトナムの消費者はモバイルショッピングへ明確に移行しており、2025年にはアプリベースの決済がオンライン取引の大半を占める見込みです。Zalo、Facebook、TikTok内に組み込まれたソーシャルコマースストアフロントはワンクリック購入を簡素化し、ブラウザ経由のリダイレクト依存度を低減しています。このため決済プロバイダーは、これらのプラットフォームへ容易に統合可能なAPIファーストアーキテクチャを優先し、高い承認率と摩擦のない消費者体験を確保しています。ZaloPayなどの企業は、代金引換による取引シェアを守るため、販売者向けダッシュボード、物流手配、BNPL(後払い)オプションを統合しています。主要都市圏におけるスマートフォン普及率が80%を超える中、ベトナムの決済市場は日常的なソーシャルメディア利用に直接組み込まれ、閲覧と購入の間のギャップを埋めています。

政府のキャッシュレス経済推進プログラム

ベトナム中央銀行(SBV)の「国家決済戦略」は、2030年までに取引の80%をキャッシュレス化することを目標としており、セキュリティ・データローカリゼーション・相互運用性を標準化する政令52/2024号によって支えられています。モバイルマネーのパイロット事業(残高上限1,000万VND)では、2024年に880万人のユーザーを獲得し、その72%が実店舗銀行のサービスが行き届いていない地方省に居住しています。これらのパイロット事業は、携帯電話番号に紐づけた簡素化された本人確認(KYC)により、主要都市以外における潜在的な需要を喚起できることを実証しています。新規決済システムへのISO 20022メッセージングの義務化とオープンAPIの強制により、規制当局はベトナムをASEAN全体の基準に整合させるとともに、国内企業に越境規模拡大の足掛かりを提供しています。

地方における根強い現金文化

ネットワーク環境が不安定でスマートフォンの普及率が低い遠隔地では、現金が依然として主流であり、デジタル移行を妨げています。メコンデルタの農業世帯は、不規則な収穫収入に合わせた実物通貨を好み、多くの商人はカードや電子財布の受け入れに伴う取引手数料に抵抗を示しています。ベトナム国家銀行主導のデジタルリテラシープログラムや通信網の整備は格差解消を目指していますが、文化的嗜好やデータプライバシーへの懸念が進展を遅らせています。それでも、モバイルマネーの急速な普及は、代理店ネットワークや公共料金支払いといった使用事例によって強化されれば、低摩擦の電話番号ベースのサービスが徐々に現金を置き換える可能性を示唆しています。

セグメント分析

デジタルウォレットは、MoMoの69%、ZaloPayの44%というユーザー浸透率を背景に、2025年にはベトナム決済市場シェアの36.12%を占めました。しかし、VietQRの85%という加盟店カバー率とNAPAS 247の年間89億件の取引量を支えに、A2A決済はCAGR11.64%で成長すると予測されています。このリアルタイム銀行振込への移行により、チャージ時の摩擦や加盟店手数料(MDR)が軽減され、ウォレットはクローズドループの残高保管ではなく付加価値サービスで競争するようになります。消費者が銀行との直接接続を信頼し、即時返金やチャージバックの公平性を享受するにつれ、ベトナムのA2A決済市場規模は2031年までに2倍以上になると予測されています。

POSカード利用は依然として大きな取引量を占めており、デビットカードの加盟店率は95%に達しています。一方、信用カードは慎重な資本規制が積極的なカード発行を抑制しているため、依然として遅れをとっています。代金引換は地方の電子商取引決済において約30%のシェアを維持していますが、モバイルマネーの拡大に伴い、この割合は年々低下しています。政令52/2024による認証強化は、多要素認証プロトコルを既に遵守する既存銀行の強みを活かし、ウォレットから銀行への移行を加速させます。2030年までに、ウォレットは主に調整層として機能し、ユーザー預金を保有するのではなく、下層のリアルタイム決済基盤へ支払いをルーティングするとアナリストは予測しています。

ベトナム決済市場は、決済手段別(POS決済(カード決済、デジタルウォレット、現金)、オンライン決済(カード決済、デジタルウォレット))およびエンドユーザー産業別(小売、娯楽、医療、ホスピタリティ)に区分されます。市場規模と予測は金額ベース(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引(eコマース)およびモバイルコマース(mコマース)の浸透率上昇

- 政府のキャッシュレス経済推進プログラム

- リアルタイム決済インフラの拡大(ナパス247、VNPay QR)

- Zalo/Metaエコシステムを通じたソーシャルコマース決済

- スーパーアプリ(Grab、Gojek)における組み込み金融

- 中小企業のサプライチェーンデジタル化とB2B電子請求書発行

- 市場抑制要因

- 地方における根強い現金文化

- 電子財布とQRコードの相互運用性の制限

- A2A決済詐欺の急増と規制による抑制

- 外国決済サービスプロバイダー(PSP)におけるデータ主権の障壁

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 業界利害関係者分析

- 決済環境の変遷

- 主要なキャッシュレス取引の動向

- マクロ経済要因が決済に与える影響

- 投資分析

- 事例研究と使用事例

- 人口統計および銀行アクセス分析

- 顧客体験の融合

- 現金の代替と非接触決済の台頭

第5章 市場規模と成長予測

- お支払い方法別

- 販売時点情報管理(POS)

- デビットカード決済

- クレジットカード決済

- 口座間決済(A2A)

- デジタルウォレット

- 現金

- その他の販売時点情報管理(PoS)モード

- オンライン販売

- デビットカード決済

- クレジットカード決済

- 口座間決済(A2A)

- デジタルウォレット

- 代金引換

- その他のオンライン決済方法

- 販売時点情報管理(POS)

- エンドユーザー業界別

- 小売り

- エンターテインメント

- ホスピタリティ

- ヘルスケア

- 運輸・物流

- その他業種

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- VietinBank(Joint Stock Commercial Bank for Industry and Trade of Vietnam)

- Vietnam Bank for Agriculture and Rural Development(Agribank)

- Bank for Investment and Development of Vietnam(BIDV)

- PayPal Holdings Inc.

- M Service JSC(MoMo)

- Samsung Electronics Co., Ltd.(Samsung Pay)

- Online Mobile Services JSC(VTC Pay)

- Vietnam Payment Solution JSC(VNPAY)

- Joint Stock Commercial Bank for Foreign Trade of Vietnam(Vietcombank)

- Zion JSC(ZaloPay)

- National Payment Corporation of Vietnam(NAPAS)

- Military Commercial Joint Stock Bank(MBBank)

- Global Online Financial Solutions Ltd.(Timo Digital Bank)

- Sea Ltd.(ShopeePay)

- VNPT Media Corp.(VNPT Pay)

- Orient Commercial Joint Stock Bank(OCB OMNI)

- Sai Gon Thuong Tin Commercial Joint Stock Bank(Sacombank)

- G-Group JSC(Gpay e-wallet)

- Grab Holdings Ltd.(GrabPay)

- Vietnam Prosperity JSC Bank(VPBank-Yolo)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 107 Pages

- 納期

- 2~3営業日