欧州の決済市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Payments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911432

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

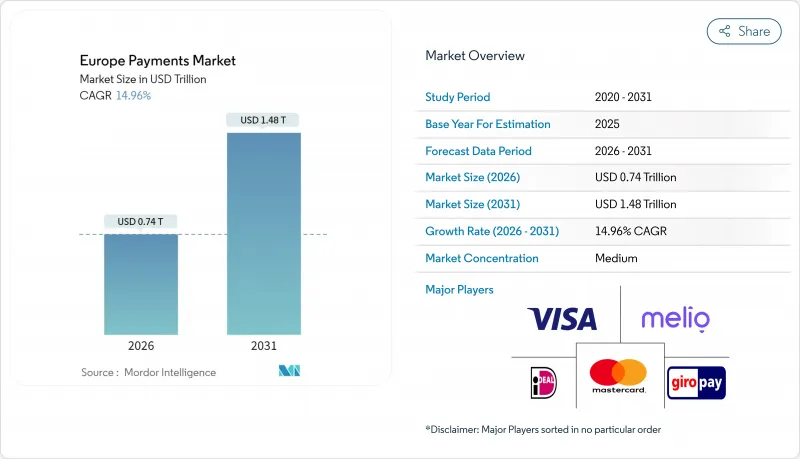

欧州の決済市場は2025年に6,400億米ドルと評価され、2026年の7,400億米ドルから2031年までに1兆4,800億米ドルに達すると予測されています。

予測期間(2026~2031年)におけるCAGRは14.96%と見込まれます。

この拡大は、現金からデジタル決済手段への移行が加速していることに支えられており、欧州の中央銀行の調査結果(2024年の販売時点取引における現金決済の割合は52%で、2年前の59%から減少)が、この動向を裏付けています。2025年1月に施行される即時決済規制(Instant Payments Regulation)によるリアルタイム決済の義務化により、追加費用なしで10秒以内のユーロ送金が可能となります。モバイルウォレットの利用拡大(2023年時点で欧州の人の72%が利用)と、PSD2対応の口座間送金インフラの整備が進み、競合環境が再構築されています。G20ロードマップなどの越境イニシアチブが送金の障壁を低減する一方、ポーランドのBLIKのような国内スキームは地域的なイノベーションを体現しています。既存銀行は、世界のカードネットワークからの収益源を守るため、Weroなどの汎欧州の事業を通じて対応を進めています。

欧州の決済市場の動向と洞察

PSD2推進のオープンバンキングAPIが口座間決済を促進

PSD2によるオープンバンキング規則により、認可を受けたサードパーティーは安全なAPIを通じて口座データを取得可能となり、カード決済チャネルを迂回する低コスト即時A2A取引を実現しています。英国での利用が先行していますが、ドイツや北欧の銀行も同様の枠組みを急速に拡大中です。先行する銀行はフィンテック連携向けにホワイトラベルAPIを包装化している一方、後れを取る銀行は仲介機能喪失のリスクに直面しています。今後導入予定のPSD3包装では、データアクセス規則が明確化され、給与振込から定期決済まで使用事例が拡大される見込みです。

欧州の全域SEPA即時信用送金スキームがリアルタイム決済を加速

SEPA即時信用送金スキームは、欧州の全域で10秒以下のユーロ決済を実現し、2025年1月までにユーロ圏の決済サービスプロバイダ(PSP)への導入が義務付けられます。取引量の増加により、遅延バッチカード決済が置き換わる見込みで、競合が激化し、インターチェンジ手数料が圧縮されると考えられます。PSP各社は収益を守るため、付加価値のある不正分析ツールや流動性管理ツールのオーバーレイ導入を急いでいます。

インターチェンジ手数料の分断化と地域スキームの複雑性

IFR(国際決済銀行)による消費者カードインターチェンジ手数料の上限規制にもかかわらず、実際には依然として差異が存在し、加盟店は世界のブランドに加え、カルトバンケール、バンコンタクト、ギロカードなどの対応を迫られており、コンプライアンス負担が増大しています。決済サービスプロバイダ(PSP)は重複する認証やルーティングコストを吸収せざるを得ず、イノベーション予算が圧迫されています。

セグメント分析

2025年においてもPOSカード決済は50.62%と最大のシェアを維持し、長年のインフラ投資と消費者の習慣が反映されています。全体ではPOS決済が58.35%の収益シェアで首位を維持。しかしながら欧州の決済市場では、デジタルウォレットとA2A決済チャネルがCAGR17.74%で拡大し、オンラインとPOSにおけるカード決済のシェアを侵食しています。欧州の人の72%が積極的にウォレットを利用しており、2025年までにウォレットの世界のECシェアは52.5%を超える見込みです。現金利用は減少傾向にありますが、低額取引や地方購入では依然としてニッチな強みを有しています。ウェアラブル端末やQRコードベース決済手段は、早期採用層の間でシェアを徐々に拡大中です。コンソーシアム型ウォレット「Wero」が主要ユーロ圏経済圏で拡大する中、既存事業者は決済対応とロイヤルティプログラムの統合を迫られています。

カード決済の確固たる地位は継続的な重要性を保証しますが、発行会社は分割払い機能や暗号資産報酬との連携により提案価値を高め、顧客流出を防いでいます。しかしながら、ウォレットベースA2A(アカウント間)デビット決済が請求書決済、定期購読、小額決済の使用事例を獲得するにつれ、欧州のカードベース決済の市場規模は頭打ちになると予想されます。カード決済、銀行口座引き落とし型ウォレット、銀行口座直接決済を一元的に統合する決済ゲートウェイが、加盟店の支持を得る態勢を整えています。

2025年においてもPOS取引は70.45%のシェアで依然として主流であり、欧州の実店舗の大きな存在感を反映しています。ロックダウンはデジタル利用を加速させ、その勢いは持続しています。欧州のeコマースとmコマース決済市場規模は、2031年までCAGR18.61%で拡大を続けています。オムニチャネル化によりチャネルの境界が曖昧化しており、クリック&コレクト、QRコードによる店頭決済、チャット内リンク決済がシームレスな体験を促進しています。チャネル横断でリスクスコアリングとトークン管理を統合する決済プロバイダは、加盟店を不正利用の急増から保護し、承認率を向上させます。

ソーシャルアプリやゲームアプリ内の埋め込みボタンを牽引役として、モバイル決済がECチェックアウトの過半数を占める割合が増加しています。この変化により、アクワイアラーはアプリベースワンクリックトークンを習得し、スキームレベルのネットワークトークン化をサポートする必要に迫られています。純粋なアプリ内取引における欧州の決済市場シェアは、チャネル構成の中で最も急速な伸びが見込まれており、数千の中堅事業者における統合作業を効率化するSDKの需要を喚起しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- PSD2によるオープンバンキングAPIが口座間決済を促進

- 欧州の全域SEPA小口決済(SCT)即時決済の加速化

- EU小売業者における組み込み金融の導入状況

- 中東欧における電子商取引の急速な拡大

- NFC利用限度額の引き上げが非接触型カードの利用拡大を促進

- BNPLプラグインの導入により平均注文金額(AOV)が上昇

- 市場抑制要因

- インターチェンジ手数料の分断化と地域スキームの複雑性

- 即時決済における不正リスクの顕在化による引当金費用の増加

- レガシーなコアバンキングシステムが即時決済の導入を遅らせている

- GDPRによるデータ現地化の制約

- バリューチェーン分析

- 規制の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争の激しさ

- 価格分析

- 欧州の決済環境の変遷

- キャッシュレス取引の成長動向

- 市場に対するマクロ経済動向の評価

第5章 市場規模と成長予測

- 決済方法別セグメンテーション

- 販売時点情報管理(POS)

- カード(デビットカード、クレジットカード、プリペイドカード)

- デジタルウォレット(Apple Pay、Google Pay、Interac Flash)

- 現金

- その他の決済端末(ギフトカード、QRコード、ウェアラブル端末)

- オンライン

- カード(非対面取引)

- デジタルウォレットと口座間送金(Interac e-Transfer、PayPal)

- その他のオンライン決済(代金引換、後払い、銀行振込)

- 販売時点情報管理(POS)

- インタラクションチャネル別セグメンテーション

- 販売時点情報管理(POS)

- 電子商取引(eコマース)/モバイルコマース(Mコマース)

- 取引タイプ別セグメンテーション

- P2P

- C2B

- B2B

- 送金と越境取引

- エンドユーザー産業別セグメンテーション

- 小売

- エンターテインメントとデジタルコンテンツ

- ヘルスケア

- ホスピタリティと旅行

- 政府・公益事業

- その他

- 国別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ポーランド

- 北欧諸国

- その他の欧州(東欧、ベネルクス、バルト諸国、その他)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Visa Inc.

- Mastercard Incorporated

- Worldline SA

- Nexi Group S.p.A.

- PayPal Holdings Inc.

- Adyen N.V.

- Stripe, Inc.

- Checkout.com Group

- Klarna Bank AB

- Revolut Ltd.

- SumUp Payments Ltd.

- Bancontact Payconiq Company

- Giropay GmbH

- Currence iDEAL B.V.

- Ingenico(Worldline)

- Fiserv, Inc.(Clover)

- Melio Payments Inc.

- Barclays plc(Barclaycard Payments)

- BNP Paribas SA(Axepta, Nickel)

- Deutsche Bank AG(db pay)

- Mollie B.V.

- Block, Inc.(Square)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日