アジア太平洋の決済:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia Pacific Payments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2071117

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

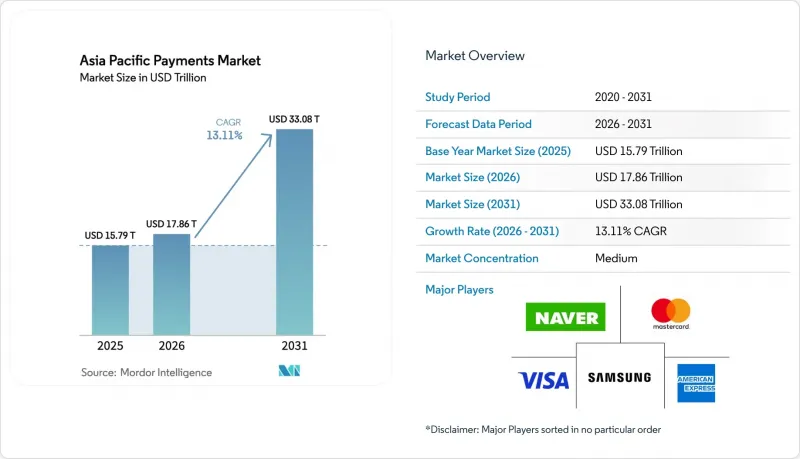

Mordor Intelligenceによると、アジア太平洋地域の決済市場規模は2025年に15兆7,900億米ドルと評価され、2026年の17兆8,600億米ドルから2031年までに33兆800億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは13.11%となる見込みです。

本レポートは、決済手段(POS[デビットカード、クレジットカード、A2A、デジタルウォレット、現金など]、オンライン販売[デビットカード、クレジットカード、A2A、デジタルウォレット、代金引換など])、エンドユーザー業界(小売、エンターテインメント・メディア、ホスピタリティ・旅行、ヘルスケアなど)、および国別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域の決済市場の動向と洞察

EコマースおよびMコマースの急速な拡大

2024年、アジア太平洋地域のオンライン小売売上高は急増し、中国およびインドでは、モバイル取引がすでにデジタルコマース全体の70%以上を占めています。越境ショッピングの拡大に伴い、事業者は多通貨決済、リアルタイム為替取引、およびコストのかかるコルレス銀行ルートを迂回する調整されたルーティングに対応せざるを得なくなっています。決済オーケストレーション・プラットフォームは統一されたAPIを展開しており、小売業者はこれにより、アクワイアラーや決済手段を動的に切り替えることで、承認率を最大化し、手数料を最小限に抑えることが可能になります。スーパーアプリに組み込まれたソーシャルコマース機能は、決済プロセスをコモディティ化し、ユーザーをクローズドなエコシステム内に留めておくためのロイヤリティプログラム、キャッシュバック、パーソナライズされたオファーに新たな重点が置かれています。規制サンドボックスは、消費者保護とイノベーションのスピードとのバランスを図ろうとしていますが、市場ごとの実施状況にばらつきがあるため、機敏なフィンテック企業にとっては一時的な裁定取引の機会が生まれています。

政府によるリアルタイム決済インフラとデジタル化プログラム

公共部門のインフラは、即時決済の標準化、取引手数料の削減、データ主権の確立を通じて、アジア太平洋地域の決済市場を形作っています。インドのUPIは2024年に1,310億件の取引を処理し、タイのPromptPayは150億件を突破しました。これは、政府主導の決済インフラが、従来の民間ネットワークが必要としていた時間のほんの一部でスケールアップできることを証明しています。シンガポールの「プロジェクト・オーキッド」のようなプログラマブル・マネーのパイロット事業では、決済プロセス内で自動的に発動する税金の徴収、エスクロー、コンプライアンス対応のトリガーが検討されており、照合サイクルを数日から数秒へと短縮しています。中核となる決済インフラに対する中央銀行の監督により、システミック・リスクへの懸念が軽減されるとともに、既存事業者への競合圧力が高まっています。これにより、既存事業者は独自のスイッチングではなく、付加価値サービスを通じて差別化を図らざるを得なくなっています。国内資金の流れに対する可視性の向上は、金融政策の手段も鋭敏にし、規制当局がストレスの発生源を早期に特定し、的を絞った流動性措置を講じて介入することを可能にします。

断片化された国境を越える規制

アジア太平洋地域の決済市場で事業を展開する決済プロバイダーは、互いの認可をほとんど相互承認しない複数のライセンシング制度に直面しています。マネーロンダリング防止の閾値、外国為替の上限、データローカライゼーションの要件は管轄区域ごとに異なり、コンプライアンスコストを押し上げ、新製品の展開を遅らせています。小規模なフィンテック企業は、初期の事業拡大を2~3つの市場に限定することが多く、既存のコンプライアンス体制を持つ既存企業に、より広範な地域でのビジネスチャンスを譲り渡しています。「ASEAN決済接続性ロードマップ」は2027年までに規則の調和を図ることを目指していますが、各政府が国内の金融安定性を優先しているため、利害関係者はスケジュールが長期化するとの見方を示しています。政策の整合性が実現するまでは、十数カ国の管轄区域にわたって冗長な規制報告を維持できるほど十分な規模を持つプラットフォームに、規模の経済がもたらされることになります。

セグメント分析

2025年、デジタルウォレットはアジア太平洋地域の決済市場の65.12%を占めました。これは、ポイントプログラム、融資、ライフスタイルサービスを1回のタップで統合する統一されたインターフェースに対する消費者の需要を反映しています。このセグメントの優位性は、QRコードの普及、近距離無線通信(NFC)の機能向上、そして農村市場に浸透している低価格スマートフォンにプリインストールされたOEMウォレットによって支えられています。これに対し、カードネットワーク各社はトークン化を推進しており、2024年にはVisaの「Token Service」だけで、同地域全体で20億米ドルの取引高増を記録しました。このセキュリティ層により、物理的なプラスチックカードの存在感が薄れる中でも、カードはウォレット内でその存在意義を維持できており、直接的な競合ではなく、インフラの適応こそが従来の収益源を守ることができることを示しています。BNPLはこのエコシステムの中に位置しており、チェックアウト時に状況に応じてワンクリックでの分割払いが提示されることで、決済とクレジットがシームレスに融合し、ユーザーにとっては2つの別々の分野ではなく、単一のサービスとして認識されています。非接触型POSソリューションは、スピードがアプリ内の充実した体験よりも優先される公共交通機関やファストフード店において、依然として重要な役割を果たしています。一方、口座間リアルタイム決済は、コストに敏感な加盟店がインターチェンジ手数料ゼロのモデルを好む地域、特にシンガポールやオーストラリアで最も急速に成長しています。

多要素認証に関する規制要件により、競合環境はさらに厳しさを増しています。なぜなら、トークンのライフサイクル管理ルールを遵守しつつ、摩擦のないユーザー体験を維持できるのは、豊富なエンジニアリングリソースを持つプラットフォームに限られるからです。アジア太平洋地域のデジタルウォレット取引による決済市場規模は、2031年までに21兆1,500億米ドルに達すると予測されており、P2P(個人間)および小売の両分野において、ウォレット基盤の優位性が引き続き維持されることが示されています。小規模な電子マネーアプリは、多くの場合、世界のスキームのトークンサービスをホワイトラベルで採用していますが、フロントエンドのブランディングと顧客関係は自社で維持しており、データ収集がローカルに留まるよう確保しています。地方経済圏では依然として現金が流通していますが、消費者支出全体に占める現金シェアは年々低下しており、QRコードと非接触型カードのタップの両方を単一のデバイスで処理できるハイブリッド型決済端末が求められる、二元的な進化が示唆されています。

レポートの全範囲:

- 決済手段

- 販売時点情報管理(POS)

- デビットカード決済

- クレジットカード決済

- A2A決済

- デジタルウォレット

- 現金

- その他の店頭決済方法

- オンライン販売

- デビットカード決済

- クレジットカード決済

- A2A決済

- デジタルウォレット

- 代金引換

- その他のオンライン販売における支払い方法

- 販売時点情報管理(POS)

- エンドユーザー業界

- 小売

- エンターテインメント

- ホスピタリティ

- 医療

- 運輸・物流

- その他のエンドユーザー産業

- 国別

- 中国

- インド

- 韓国

- 台湾

- シンガポール

- フィリピン

- マレーシア

- インドネシア

- ベトナム

- オーストラリア

- 日本

- その他の国

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EコマースおよびMコマースの急速な拡大

- 政府によるリアルタイム鉄道およびデジタル化プログラム

- スマートフォンおよびインターネットの普及率の上昇

- 「Buy-Now-Pay-Later(BNPL)」の普及加速

- 国境を越えたQRおよびリアルタイム連携

- トークン化により、ウォレット内のカードのセキュリティが向上します

- 市場抑制要因

- 断片化された国境を越えた規制

- 決済詐欺の手口の高度化

- 加盟店手数料およびインターチェンジ手数料の圧縮

- 手数料無料の即時送金サービスが銀行の収益を蝕んでいる

- マクロ経済要因の影響

- 業界バリューチェーン分析

- 規制状況および主要な基準

- 技術展望

- ポーターのファイブフォース分析

- アジア太平洋地域の決済環境の変遷

- 増加する決済詐欺の分析

- 主要な事例研究および使用事例の分析

- 人口動態の動向とパターン

- 顧客満足度の収束

- 現金の代替と非接触決済の台頭

第5章 市場規模と成長予測

- 支払方法

- 販売拠点

- デビットカード決済

- クレジットカード決済

- A2A決済

- デジタルウォレット

- 現金

- その他の販売時点決済手段

- オンライン販売

- デビットカード決済

- クレジットカード決済

- 個人間決済(A2A)

- デジタルウォレット

- 代金引換

- その他のオンライン販売における決済方法

- 販売拠点

- エンドユーザー産業

- 小売

- エンターテインメント

- ホスピタリティ

- ヘルスケア

- 運輸・物流

- その他のエンドユーザー産業

- 国別

- 中国

- インド

- 韓国

- 台湾

- シンガポール

- フィリピン

- マレーシア

- インドネシア

- ベトナム

- オーストラリア

- 日本

- その他の国々

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Payment Processors/Gateways

- Worldpay, LLC

- PayPal Holdings, Inc.

- Adyen N.V.

- Stripe, Inc.

- Block, Inc.(Square)

- AsiaPay Limited

- Razorpay Software Pvt Ltd

- PayU Payments Pvt Ltd

- Airwallex(Hong Kong)Ltd

- Ipay88(M)Sdn. Bhd.

- Card Networks

- Visa Inc.

- Mastercard Incorporated

- American Express Company

- JCB Co., Ltd.

- UnionPay International Co., Ltd.

- Mobile Wallet Providers

- Ant Group Co., Ltd.(Alipay)

- Tencent Holdings Ltd.(WeChat Pay)

- Paytm Payments Bank Ltd.(Paytm Wallet)

- PhonePe Pvt Ltd.

- Grab Holdings Ltd.(GrabPay)

- Kakao Pay Corp.

- Naver Corporation(Naver Pay)

- Samsung Electronics Co., Ltd.(Samsung Pay)

- Viva Republica Co., Ltd.(Toss)

- Globe Fintech Innovations, Inc.(GCash)

- Payment Processors/Gateways

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日