決済:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Payments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2071116

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

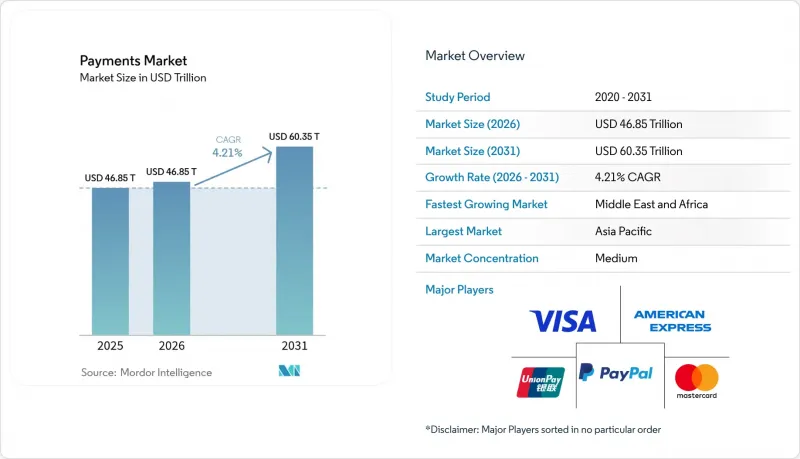

Mordor Intelligenceによると、決済市場の規模は、2025年の46兆8,500億米ドルから2026年も46兆8,500億米ドルにとどまると見込まれており、2026年から2031年にかけてCAGR4.21%で拡大し、2031年には60兆3,500億米ドルに達すると予測されています。

本レポートは、決済手段(POS、オンライン販売)、エンドユーザー業界(小売、医療など)、インタラクションチャネル(POS、Eコマース/Mコマース)、取引タイプ(個人間(P2P)、消費者から企業(C2B)など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の決済市場の動向と洞察

モバイルファーストの新興アジア諸国が牽引するEコマースの拡大

中国では、すでにオンライン購入の82%、店舗での支払いの66%がデジタルウォレットによって支えられており、インドでは2024年に全取引タイプにおいて導入率が50%の大台を突破しました。こうした導入の加速により、欧米で10年かかった成長が3年未満に短縮され、QRコードやウォレットの決済経路がインターチェンジ手数料や従来のカードインフラを迂回することで、加盟店は決済受付コストを15~20%削減できるようになっています。スマートフォンの普及率の上昇とスーパーアプリのエコシステムにより、ウォレットの利用が定着するにつれ、アジア全体の取引に占める現金の割合は2027年までに14%まで低下すると予測されています。湾岸協力理事会(GCC)やアフリカの主要地域では、アジアのフィンテック企業がQRコードの標準規格やスーパーアプリの成功モデルを再現することで波及効果が生まれ、世界の決済市場の成長軌道をさらに強固なものにしています。ウォレット環境内で収集される詳細な行動データは、従来のカードネットワークでは実現できない融資やロイヤリティプログラムにおける収益化の道を開き、ウォレット間の競合をさらに加速させています。

北米およびラテンアメリカにおける個人間(A2A)決済の普及を加速させる政府主導の即時決済インフラ

FedNowは2024年初頭までに米国の金融機関400社を登録し、国内送金においてリアルタイム決済オプションが主流となるという構造的な転換点を迎えました。連邦準備制度理事会(FRB)が掲げる8,000機関の参加目標は、少額国内送金をカードスキームから切り離すことになるでしょう。ブラジルのPIXやインドのUPIは、ネットワーク効果を如実に示しています。UPIは現在、年間1,000億件以上の取引を処理し、市場浸透率50%に達しており、政府主導の決済インフラが消費者や加盟店の期待を刷新できることを裏付けています。これらの決済インフラにおけるISO 20022準拠により、豊富なデータペイロードが可能となり、企業の財務担当者の照合時間を最大40%短縮できます。そのため、カードネットワークは、高額取引や国境を越える取引への対応に重点を移す一方で、紛争管理や分割払いオプションなどの付加価値サービスを拡大しています。

国境を越える資金移動において、サイバー詐欺の手口がAI/MLによる防御を凌駕

2023年の世界の不正損失額は4,420億米ドルに達し、攻撃者が遅延や管轄区域間の分断を悪用しているため、国境を越えるチャネルで最も急激な増加が見られました。Visaは500以上のAIモデルを導入し、データ中心の防御策に30億米ドル以上を投資してきましたが、誤検知が依然として、高成長を遂げているアパレルや旅行業界の加盟店の承認率を低下させ続けています。リアルタイム決済では、従来バッチ決済によって確保されていた調査の猶予期間がなくなり、合成IDがオンボーディングのフィルタを突破した際の損失が拡大しています。業界が行動ベースの分析へと軸足を移すには、より広範なデータ共有が必要ですが、競合の機密性やプライバシー規制が、統一されたコンソーシアムモデルの構築を妨げています。その結果生じる摩擦により、加盟店による新しい決済ルートの導入が遅れ、消費者の信頼も損なわれ、世界の決済市場の拡大が一部抑制されています。

セグメント分析

2025年、POS(販売時点情報管理)でのカード取引は、数十年にわたるEMVインフラと世界のブランドへの信頼に支えられ、世界の決済市場シェアの41.43%を占めました。こうした強固な基盤があるにもかかわらず、QRコードや口座直結型決済により加盟店側の受け入れコストが削減されたことで、ウォレットおよび口座間決済の取引高は年率17.31%のペースで増加しています。アジアの加盟店は、消費者をウォレットへ誘導することで手数料を最大2パーセントポイント削減でき、この構造的な変化を後押ししています。これに対し、カードネットワーク各社は、ネットワークトークンや分割払いAPIを推進し、ウォレットのエコシステム内に自社の決済経路を組み込むことで、決済形態が変化しても取引件数を維持しようと努めています。

世界の決済市場では、総消費額が拡大しているため、カード決済の取扱高は絶対値で依然として増加する見込みですが、ウォレットの相対的なシェアはより急速に上昇しています。ISO 20022のデータ豊富なメッセージは法人カードの照合を向上させますが、同時に、同じメタデータを含む競争力のある口座間(A2A)決済の代替手段も可能にしています。顧客データを求めるEC大手企業にとって、共同ブランドカードの発行は依然として戦略的なヘッジ手段であり、これは即時のカニバリゼーション(相互食い合い)ではなく、共存を示唆しています。

2025年の取引高のうち、実店舗のPOSが72.20%を占めていますが、eコマースとモバイルコマースはCAGR16.11%で伸びており、その差は年々縮まっています。そのため、加盟店は、ベンダーの複雑さを軽減するために、オンラインと実店舗での決済受け入れを単一のAPI内で統合する「決済オーケストレーション」への投資を加速させています。2025年には、デジタルウォレットがオンライン支出の53%を占めるようになりました。これは、「ワンクリック」決済やスマートフォンのNFC技術によって後押しされたものです。実店舗での現金決済の割合は、この10年間で44%から15%へと低下し、実店舗小売業者はレジ業務に従事していた人員を他の業務に振り向けることができるようになりました。

世界の決済市場において、レストランやクイックサービス業者は、顧客が店内にいる間でも、eコマースの決済経路を通じて支払いを処理するQRコードベースの注文システムを導入しています。ウェアラブル端末は、カード提示の概念を腕時計や指輪にまで拡大させ、エッジ側でのトークン化の必要性を高めています。決済サービスプロバイダー各社は、詳細な承認、再試行、およびコストデータを可視化するオーケストレーション・ダッシュボードで差別化を図っており、これによりCFOは決済を、単なる「可/不可」の二元的なユーティリティではなく、管理対象の損益計算書の項目として扱うことが可能になります。

地域別分析

2025年、アジア太平洋地域は、中国の電子ウォレットによる二大独占体制と、インドのUPIが年間取引件数1,000億件を突破したことを追い風として、売上高の37.62%を占め、世界の決済市場を牽引しました。東南アジア全域では、加盟店が各スキーム間で相互運用可能な動的QRコード規格を採用したことにより、電子ウォレットの普及が加速しています。各地域の政府は、小売用途向けの中央銀行デジタル通貨(CBDC)の試験運用を継続しており、これによりカード決済よりも口座ベースの資金移動がさらに増加する可能性があります。

中東・アフリカ地域は、モバイルマネー事業者が代理店ネットワークや簡素化された本人確認(KYC)を通じて、現金依存度の高い人口をデジタル決済へ移行させることで、2031年までにCAGR15.12%という最も高い成長率を記録する見込みです。「汎アフリカ決済システム(Pan-African Payment and Settlement System)」は、アフリカ域内での現地通貨による即時決済を実現し、中小企業の貿易に構造的な後押しをもたらすものと期待されています。湾岸諸国の規制当局は、オープンバンキングの義務化を推進し、デジタルディルハムの導入を検討しており、これにより世界の決済処理事業者が地域ハブを設立するよう誘致しています。

北米では、クレジットカードの平均取引額は依然として高い水準を維持していますが、FedNowのリアルタイム決済ネットワークが、請求書支払いやギグエコノミーにおける報酬支払いのための新たな国内経路を創出しています。欧州では、欧州決済イニシアチブ(EPI)の「Wero」ウォレットを通じてコスト削減と主権確保を優先しており、一方、公共交通ネットワークでは非接触型チケットシステムを活用してカード利用量を増加させています。ラテンアメリカでは、ブラジルの「PIX」がベンチマークとなり、コロンビアやペルーなどの国々が即時決済プログラムの早期導入を推進する一方、CBDCのパイロット事業では、金融包摂の目標達成に向け、オフラインウォレットの活用が模索されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイルファーストを掲げるアジアの新興国が牽引するEコマースの拡大

- 政府主導の即時決済ネットワーク(例:FedNow、UPI、PIX)が、北米およびラテンアメリカにおけるA2Aの普及を加速させています

- 急増する国境を越えたB2C送金が、MENAおよびAPAC地域間のデジタルウォレットの普及を後押ししています

- 欧州および北欧諸国における非接触型交通・通行料決済スキームが、タップ決済カードの取引高を牽引しています

- オセアニア地域におけるトップクラスの小売業者によるBNPL導入が、1回あたりの購入額と購入頻度の増加を後押ししています

- ISO 20022への移行が、先進国市場におけるリッチデータを活用した法人向け決済を可能にする

- 市場抑制要因

- 国境を越える資金移動において、サイバー詐欺の手口がAI・MLによる防御策を上回るほど高度化している

- EUおよびインドにおけるインターチェンジ手数料およびMDRの上限設定が、発行会社の利益率を圧迫しています

- アフリカにおけるリアルタイム決済の遅れの原因となる、レガシー・コアバンキングシステムの柔軟性の欠如

- カリブ海地域の農村経済における現金への高い依存度

- バリューチェーン分析

- 規制展望

- ポーターのファイブフォース分析

- サステナビリティおよびグリーン決済の取り組み

- 世界の決済業界に関連する主要な人口動態の動向とパターンの分析(対象範囲:人口、インターネット普及率、銀行利用率/銀行口座を持たない人口、年齢・所得など)

- 主要な事例研究および使用事例の分析

- 市場に対するマクロ経済動向の評価

第5章 市場規模と成長予測

- 決済方法別

- POS

- カード(デビット、クレジット、プリペイド)

- デジタルウォレット(Apple Pay、Google Pay、Interac Flash)

- 現金

- その他のPOS(ギフトカード、QRコード、ウェアラブル)

- オンライン

- カード(非対面決済)

- デジタルウォレットおよび口座間送金(Interac e-Transfer、PayPal)

- その他のオンライン決済(代金引換、BNPL、銀行振込)

- POS

- インタラクションチャネル別

- POS

- Eコマース/Mコマース

- 取引タイプ別

- Person-to-Person(P2P)

- Consumer-to-Business(C2B)

- Business-to-Business(B2B)

- 送金・越境

- エンドユーザー産業別

- 小売

- エンターテインメントおよびデジタルコンテンツ

- ヘルスケア

- ホスピタリティ・旅行

- 政府・公益事業

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Visa Inc.

- Mastercard Incorporated

- China UnionPay Co., Ltd.

- Ant Group Co., Ltd.(Alipay)

- PayPal Holdings, Inc.

- Apple Inc.(Apple Pay)

- Google LLC(Google Pay)

- Amazon.com, Inc.(Amazon Pay)

- American Express Company

- Adyen N.V.

- Stripe, Inc.

- Block, Inc.(Square & Afterpay)

- Worldline SA

- Fidelity National Information Services, Inc.(FIS)

- Fiserv, Inc.

- Global Payments Inc.

- Klarna Bank AB

- Razorpay Software Pvt. Ltd.

- PayU Payments Pvt. Ltd.

- Revolut Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日