自動車保険:世界の市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Global Motor Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939725

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

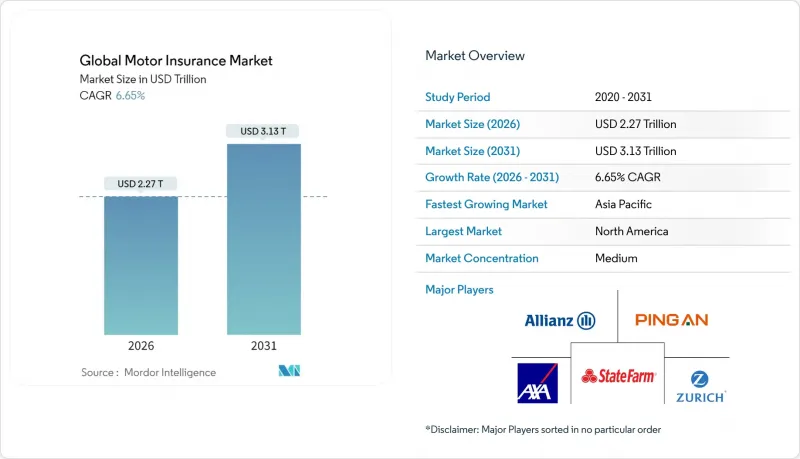

世界の自動車保険市場は、2025年に2兆1,300億米ドルと評価され、2026年の2兆2,700億米ドルから2031年までに3兆1,300億米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.65%と見込まれています。

堅調な保険料収入の伸びは、主要地域すべてにおける自動車所有台数の増加、デジタル販売の加速、そして持続的な規制執行を反映しています。第三者賠償責任保険は、150以上の管轄区域で基本補償が義務付けられているため、40.5%のシェアを維持しています。しかしながら、天候災害、盗難、高度な車載電子機器に対するより広範な保護を求めるドライバーが増えるにつれ、包括保険の需要は急速に高まっています。保険会社の収益性は、AIによる保険金請求のトリアージや不正検知の自動化が進み、損害調査費用が削減され、より精緻な価格設定が可能になることで改善されています。自動車メーカーや保険テック企業による組み込み型サービスの提供が販売時点での摩擦を軽減し、既存事業者にテレマティクス機能や顧客エンゲージメントの強化を迫る中、競合の激化が進んでいます。

世界の自動車保険市場の動向と洞察

アジア太平洋地域におけるテレマティクス導入が使用量ベース保険への移行を促進

スマートフォン対応テレマティクスによりハードウェアコストが削減され、中国、シンガポール、インド、オーストラリアにおいて使用量ベースの保険提案が拡大しました。COVID-19は個人車両への依存を高め、中国とシンガポールの規制当局はデータ共有枠組みを承認し、走行距離に応じた保険料モデルへの信頼を確固たるものにしました。その結果、2025年までにアジア太平洋地域が世界の使用量ベース保険加入者の半数以上を占めると予測され、新たな引受余力が創出されるとともに、関与するドライバーの事故発生頻度が低下します。これに対し保険会社は、ユーザーが運転スコアの監視、特典の交換、保険金請求の開始を可能にするセルフサービス型モバイルダッシュボードを導入。これら全てが顧客維持と個別価格設定を促進します。

OEM組み込み保険の提携が北米での保険契約獲得を加速

米国の自動車購入者は、車両購入プロセスにシームレスに組み込まれた保護をますます期待しており、60%が保険を含むコネクテッドサービスを希望しています。リビアンとネイションワイド、トヨタとファーマーズ、ルートとヒュンダイなどの提携により、保険証券発行がディーラーやオンライン決済フローに統合され、意思決定サイクルが短縮され、契約締結率が向上しています。アナリストの推計によれば、2030年までに個人向け自動車保険料の20%が組み込み型保険として販売される可能性があり、これにより代理店手数料が減少する一方、EV技術の進展により責任がメーカー側に移行する中で、既存保険会社はクロスセル戦略の見直しを迫られる見込みです。

米国自動車賠償責任保険における社会的インフレと巨額陪審評決による収益圧迫

2023年には、1,000万米ドルを超える陪審評決額が支払額中央値を2倍以上上回り、4,400万米ドルという驚異的な水準に達しました。この急増は、訴訟が企業に与える財務的影響の増大を浮き彫りにしています。同時に、原告側弁護士は、大企業に対する一般市民の懐疑的な見方が強まっていることを利用し、こうした高額な和解金を確保することで、被告側の財務的負担を増大させています。請求の深刻化に伴い、賠償責任保険会社は保険料率の引き上げで対応しています。しかし、こうした保険料の値上げは、消費者がより有利な条件を求める動きを促し、無保険運転の増加に寄与しており、成長に圧力をかけ、保険市場に課題をもたらしています。

セグメント分析

自損事故・盗難・悪天候をカバーする包括保険は、自動車保険市場全体を大幅に上回るCAGR11.55%で拡大しています。ADASやEV部品の普及により平均修理費が増加する中、ドライバーはより広範な保護を求める一方、リース車両に対しては金融機関が広範な補償を義務付けています。第三者賠償責任保険は依然として基盤的な存在であり、2025年の世界保険料の40.08%を占めておりますが、任意付帯保険の普及に伴い、その相対的なシェアは低下する見込みです。

成熟市場では、2022年に衝突保険の平均請求額が5,992米ドルに上昇するなど、包括的な補償への需要が顕著です。免責金額の引き上げや修理工場ネットワークの誘導により保険会社は損害の深刻化を緩和していますが、自損事故向け自動車保険市場規模は2028年までに新規契約保険料の過半数を占めると予測されています。インドにおける賠償責任限度額の引き上げといった規制改革も、顧客をパッケージ型商品へ誘導し、この勢いを後押ししています。

代理店およびブローカーは、特にフリートや高価値車両向けの高接触型コンサルティング販売により、2025年においても世界保険料の46.95%を占めました。しかしながら、モバイル見積もりエンジン、AIチャット、即時契約締結に後押しされ、デジタルダイレクトチャネルは現在12.28%のCAGRで成長しています。2024年には約47.4%の購買者がオンライン経路を利用しており、検索行動の構造的変化が反映されています。

バンカシュアランスは、銀行取引関係が信頼を醸成するラテンアメリカおよび東南アジア地域において依然として重要性を保っています。しかしながら、保険会社は配車アプリ、マーケットプレース、自動車メーカーのデジタルショールームとの組み込み型提携を加速させています。これらの提携は2030年までに個人向け自動車保険料の20%を占め、獲得コストを削減し、自動車保険市場シェアを技術に精通した保険会社へ再配分する可能性があります。

地域別分析

北米地域は2025年に世界保険料の33.68%を占め、高い一人当たり自動車保有率と厳格な強制保険制度が基盤となっています。米国セグメントでは2022-2023年に530億米ドルの引受損失が発生し、平均14.3%の保険料率引き上げ(過去15年で最高水準)を招きました。保険会社がテレマティクス導入、保険金請求プロセスの自動化、コスト上昇抑制のための適正価格設定を推進することで、2025年までに収益回復が見込まれます。市場リーダーシップは集中した状態が続き、上位5社の保険会社が保険料の60%を占めています。

アジア太平洋地域は2031年までCAGR10.28%と最も高い伸びを示します。拡大する中産階級、自動車保険料率の自由化、スマートフォンの普及がテレマティクス導入を促進しています。中国、日本、インドが規模面で主導的立場にある一方、東南アジアの成長率は規制当局が「走行距離連動型保険」や「短期保険」を推進する中でこれを上回ります。同地域は2025年までに世界のUBI加入者の50%以上を占め、従来の価格設定プールに変化をもたらすと予想されます。

欧州では、特にドイツ、英国、フランスにおいて、依然として大規模な保険料プールが維持されています。保険会社は自動車関連消費者物価指数(CPI)の23%上昇に直面し、電気自動車(EV)修理の複雑さやサプライチェーンの摩擦を損害予測に組み込む必要があります。英国の保険料収入は2025年の250億4,000万米ドルから2031年までに330億9,000万米ドルへ、CAGR 4.75%で増加すると予測されます。欧州全域の保険会社は、バッテリー、充電器、ソフトウェアLiDARを確保するため、エコシステム連携を加速させています。

ラテンアメリカでは、保険自由化改革と商用車fleetの拡大を背景に、2025年に実質3.9%の成長が見込まれます。ジェネラリ社のブラジルにおける再編は収益性を回復させ、規律あるリスク選別とデータ分析への意欲を裏付けています。オープンアーキテクチャは獲得コスト削減と選択肢の多様化により、自動車保険市場の拡大に寄与する可能性があります。

アフリカでは、第三者賠償責任保険の適用強化に伴い潜在的な成長余地が見られます。モバイルマネーとデジタル証明書による保険料徴収の効率化が、保護格差の縮小を約束しています。南アフリカの保険会社は、ライドシェアリングドライバーからの需要増加を取り込みつつ、マクロ経済の変動に耐えるため流動性バッファーを強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域におけるテレマティクス導入が使用量ベース保険への移行を促進

- OEM組み込み保険パートナーシップが北米における保険契約の普及を加速

- アフリカ新興市場における強制第三者賠償責任の施行強化

- 南米における商用自動車保険需要を牽引する電子商取引物流の急増

- 欧州におけるEV普及率の上昇に伴い、専用バッテリー・ソフトウェア補償の必要性

- AIを活用した保険金請求自動化が世界的に損害調査費用を削減

- 市場抑制要因

- 米国自動車賠償責任分野における社会的インフレと巨額陪審評決による収益性の圧迫

- 欧州における部品・人件費のインフレ加速が損害賠償の深刻度を押し上げる

- データプライバシー規制がテレマティクスデータ活用を制限

- ADAS普及率の拡大による保険金請求頻度と保険料プールの減少

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 保険種別

- 第三者賠償責任保険

- 包括カバー範囲

- 衝突補償

- 人身傷害補償

- 流通チャネル別

- 保険代理店/保険ブローカー

- ダイレクトレスポンス/デジタル

- バンカシュアランス

- 組み込み/プラットフォーム提携

- アグリゲーター・比較ポータルサイト

- 車両タイプ別

- 乗用車

- 二輪車

- 小型商用車

- 中型・大型商用車

- 車齢別

- 新車(5年未満)

- 中古車(5年以上経過)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- インドネシア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Allianz SE

- Ping An Insurance

- State Farm Mutual Automobile Insurance Co.

- AXA SA

- Zurich Insurance Group

- Progressive Corporation

- Berkshire Hathaway Inc.(GEICO)

- Tokio Marine Holdings Inc.

- China Pacific Insurance(CPIC)

- PICC Property & Casualty Co. Ltd.

- Assicurazioni Generali S.p.A.

- Liberty Mutual Insurance

- Aviva plc

- Sompo Holdings

- Direct Line Group plc

- Admiral Group plc

- Bajaj Allianz General Insurance

- ICICI Lombard General Insurance

- Intact Financial Corporation

- QBE Insurance Group

- MAPFRE SA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日