マレーシアの自動車保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Malaysia Motor Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906120

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

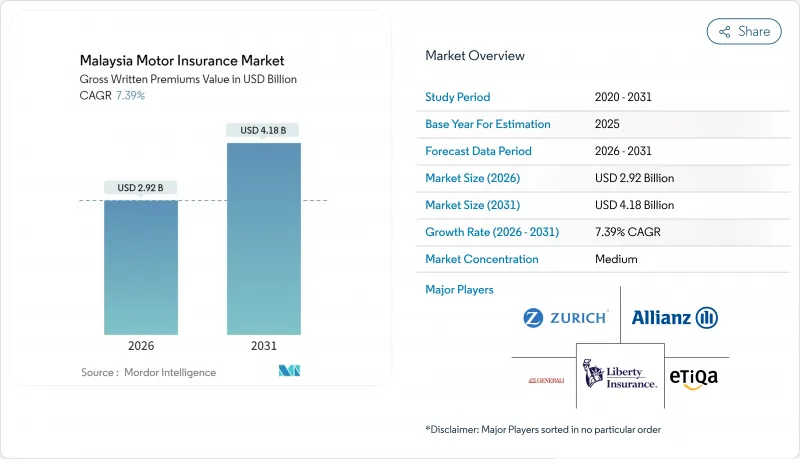

マレーシアの自動車保険市場規模は、2026年に29億2,000万米ドルと推定されております。

これは2025年の27億2,000万米ドルから成長した数値であり、2031年には41億8,000万米ドルに達すると予測されております。2026年から2031年にかけての年間平均成長率(CAGR)は7.39%で推移する見込みです。

持続的な経済成長、賃金の上昇、2017年以降のリスクベース価格設定への移行により、保険料基盤が拡大するとともに、製品革新が促進されています。デジタル流通、バンカシュアランス提携、テレマティクスを活用した引受業務により、顧客獲得コストが削減され、損害率管理が改善されています。しかしながら、2024年3月にサービス税が8%に引き上げられたことで、新車価格の上昇により保険対象価値は上昇しているもの、価格に敏感なセグメントでは手頃さが圧迫されています。既存企業とデジタル新規参入企業が、保険金支払いの迅速さ、使用量ベースのオファー、電気自動車(EV)向け追加オプションなどで差別化を図る中、競合は激化しています。

マレーシアの自動車保険市場の動向と分析

関税自由化後の製品革新とリスクベース価格設定の加速

2017年の自動車保険料の固定料金制廃止は、車両の年式・運転者プロファイル・使用頻度に基づき保険料を設定するデータ駆動型引受への市場転換を促進しました。保険会社は現在、走行距離制限付きや走行量に応じた保険料設定の保険商品を展開しており、チャブ社の「MY Smart Car Insurance」のように、低走行距離の利用者が必要な時のみ追加保険料を支払う仕組みも登場しています。自由化により、電気自動車(EV)、フリート、クラシックカー向けのニッチなパッケージも実現し、顧客の選択肢が広がりました。マレーシア中央銀行(Bank Negara Malaysia)による規制上のガードレールは、消費者保護を確保しつつ、保険数理上の実験的取り組みを促進しています。中期的には、この取り組みが引受マージンの向上とセグメント横断的な商品差別化の促進につながると予想されます。

デジタル化とバンカシュアランスの急速な普及が保険契約の拡大を促進

マレーシアでは世帯インターネット普及率96.4%、ほぼ全国的な4Gカバー率を背景に、オンライン見積もり・即時決済・電子請求チャネルへの移行が急速に進んでいます。バンカシュアランス提携はこの接続性を活用しており、アムバンクのアプリ対応ワークフローは2024年の総保険料収入を前年比11.6%増の8億3,580万リンギに押し上げました。現在試験運用中のデジタル保険・タカフル事業者(DITO)ライセンスは、テクノロジー主導の保険会社にとって参入障壁を低減します。初期の成果はクランバレー、ペナン、ジョホールバルに集中していますが、モバイル契約が支店訪問を上回るスピードと利便性を発揮するため、2年以内に全国的な普及が見込まれます。保険会社は不正検知のための人工知能やチャットボットサービスを導入することで、コスト削減と顧客維持率の向上を図っています。

ハイテク車両の修理費高騰が保険金請求を押し上げる

先進運転支援システム、ライダーセンサー、アルミボディパネルは専門設備と希少な技術者を必要とし、人件費と部品コストを押し上げています。修理リードタイムの長期化は保管費用と査定修理時間補償(CAR)の支払いを増加させます。輸入モジュールのサプライチェーン混乱は、特に高級車ブランドにおいてダウンタイムを悪化させています。これらの圧力要因は引受収益性を圧迫し、保険会社に免責金額と保険料の適正性を見直すことを迫っています。地域の修理体制が技術的複雑性に追いつくまでは、短期的には損害率の急上昇が予想されます。

セグメント分析

マレーシアの自動車保険市場において、個人用車両は2025年時点で総保険料収入の73.55%を占め、依然として支配的な地位を維持しております。高い世帯別自動車保有率、競争力のある自動車ローン商品、そして拡大する中産階級の所得がこの大きなシェアを支えております。消費者からは洪水・フロントガラス・電子システム保護を包括した総合プランへの需要が高まっており、保険料収入の増加に寄与しております。都市化と日常的な通勤需要がさらに自家用車保険の需要を支え、個人向け保険はマレーシアの自動車保険市場全体のポートフォリオ安定性の基盤となっています。

商用車保険は絶対額こそ小さいもの、2031年までにCAGR8.02%で拡大し、全車種カテゴリー中最も高い伸び率を示しています。電子商取引の拡大、ラストマイル配送の成長、そしてマレーシアが地域物流ハブとしての役割を担うことで、車両台数と保険需要が倍増しています。テレマティクスを活用した使用量ベースの保険商品により、トラック輸送事業者や配車サービス事業者は、リアルタイムの走行距離や運転行動に応じて保険料を調整することが可能となり、手頃な価格とリスク管理の改善が図られます。政府のインフラプロジェクトや国境を越えた貿易が道路貨物輸送活動を活発化させる中、予測期間においては、商業保険分野が個人保険分野を上回る保険料増加率を達成し、マレーシアの自動車保険市場の多様化が促進される見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 関税撤廃後の自由化が製品革新とリスクベース価格設定を加速

- デジタル保険・バンカシュアランスの急速な普及により保険契約のカバー範囲が拡大

- 新車価格の上昇が保険料ベースを押し上げる

- 政府のEV優遇策がEV専用保険の需要を促進

- 義務付けられた保険金請求サービス憲章(PD CSP)が消費者信頼を高めます

- ライドシェアリングおよびフリート向け使用量ベース保険の普及が進んでいます

- 市場抑制要因

- ハイテク車両の修理費高騰が保険金請求を増加させる

- 交通事故の急増により損害率が上昇

- サービス税8%引き上げにより購入負担が増大

- 20年経過車両の限定的な包括補償はリスクをMMIPへ移行させる

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 車両タイプ別

- 個人

- 商業

- 保険タイプ別

- 第三者保険

- 包括的

- 流通チャネル別

- ダイレクト

- 代理店

- ブローカー

- 銀行

- その他流通チャネル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Etiqa

- Allianz Malaysia

- Generali Malaysia

- Zurich Malaysia

- Liberty General/Kurnia

- MSIG Malaysia

- Tokio Marine Malaysia

- AIG Malaysia

- QBE Malaysia

- Takaful Malaysia

- Tune Protect Malaysia

- Berjaya Sompo

- Pacific & Orient Insurance

- Chubb Insurance Malaysia

- RHB Insurance

- AXA Affin Life(legacy motor add-ons)

- Great Eastern General

- Prudential BSN Takaful(motor riders)

- Hong Leong Assurance

- AmGeneral Insurance

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日