|

市場調査レポート

商品コード

1842521

インドネシアの自動車保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Indonesia Motor Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドネシアの自動車保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月03日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

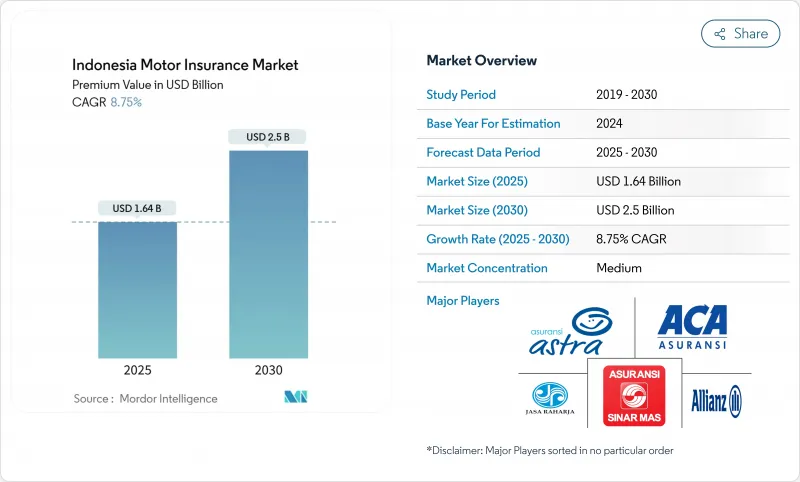

インドネシアの自動車保険市場は2025年に16億4,000万米ドルに達し、2030年にはCAGR 8.75%で拡大して25億米ドルに達すると予測されます。

第三者賠償責任(TPL)カバーの義務化により、1億2,000万台以上の車両が正式な保険に加入することになるが、それでも予測期間内に収まる見込みです。デジタル販売は、保険会社がハイテクに精通した人々に適応していくにつれて加速しています。さらに、資本規制の厳格化、デジタル専業保険会社の急速な台頭、既存保険会社による技術投資の増加が、インドネシア自動車保険市場の競争を激化させています。今後の自動車保険業界の動向は、金融サービス機構(FSA)による規制の明確化と、保険会社が特にサービスが行き届いていない州において、保険対象範囲を保険未加入のオートバイや中古車まで広げることに成功するかどうかにかかっています。

インドネシアの自動車保険市場の動向と展望

インドネシアにおける自動車保険加入の義務化とデジタル化の政府推進

金融サービス機構は、すべての自動車ユーザーに少なくともTPLカバーへの加入を義務付ける規則を最終決定しており、インドネシアの自動車保険市場にとって唯一最大の起爆剤となります。施行が始まれば、登録車両の75%に年間15.5米ドルの保険料が適用されるだけでも、保険料プールはほぼ2倍になり、保険会社は大量販売に対応するために販売と保険金請求のワークフローを抜本的に見直す必要に迫られます。大手保険会社では、警察データベース、決済ゲートウェイ、電子登録証明書をリンクさせた完全なデジタル・オンボーディング・ジャーニーのベータテストが行われている一方、中小企業はコンプライアンスを維持するためのホワイトラベル・プラットフォームを模索しています。ジャワ島での初期の試験運用では、保険料を月賦で支払えるようにした場合の強い需要が確認されています。

ジャワ島とスマトラ島で中間層の自動車販売が増加

卸売りの一時的な落ち込みにもかかわらず、増加する中間層が自動車やオートバイを購入し続けています。アストラは自動車販売で56%、二輪車で78%のシェアを維持しており、アストラのエコシステムに関連する保険会社は有利な引受立場にあります。新車購入には複数年の包括保険がセットされるのが一般的で、更新よりも平均保険料が高くなります。車両ローンを提供する銀行やマルチ・ファイナンス企業は、フルリスク補償を義務付ける特約を強化しており、保険料の流入を増やしています。ジャカルタ郊外では家計の可処分所得が増加しているため、保険会社は個人事故特約や自然災害延長保険といった付加サービスへの新たな需要を見込んでいます。したがって、インドネシアの自動車保険市場は、ショールームへの来店客数の増加や消費者金融からの融資の増加から直接的に利益を得ています。

二輪車セグメントにおける高い価格感応度と契約失効率

二輪車はインドネシアの道路を支配しているが、所有者はローン債務が終了すると保険を解約することが多いため、保険料ボリュームへの貢献はわずかです。調査によると、農村部では保険失効率が30%近くに達し、インドネシアの自動車保険市場を拡大する努力を阻害しています。1日あたり500ルピアの少額保険契約をテストしている保険会社によると、加入率は高いが、利益率は依然として低いです。業界団体主導の教育キャンペーンでは事故後の財務リスクを強調しているが、認知度を継続的な更新につなげるには時間がかかります。ターゲットを絞った補助金や、燃料やサービスステーションの取引にカバーが組み込まれていなければ、二輪車は市場全体の成長の足を引っ張り続けると思われます。

セグメント分析

総合クラスは2024年のインドネシア自動車保険市場規模の62.0%を占め、盗難、衝突、自然災害に対する保護を求める高所得者層の旺盛な需要を反映しています。車両価格、修理費、異常気象リスクは引き続き上昇しているため、このクラスの保険料の伸びは安定しています。しかし、TPL義務化の背景にある規制の勢いは、商品ポートフォリオを再構築しつつあります。保険会社は、収益性を維持するために保険数理上健全な料率帯を求めるロビー活動を行いつつ、予想される低額契約の流入を管理するために引受システムの再調整を行っています。

第三者賠償責任保険料は、保険義務化が完全に施行されれば、2030年までインドネシアの自動車保険市場全体のCAGRを大きく上回る19.3%の伸びを示すと予測されています。保険会社は、強制補償がサンクコストとなった後の消費者のアップグレードを見込んで、対人賠償と対物賠償をバンドルしています。衝突・自損事故補償は、コストとリスクのバランスを重視する中間所得層の所有者の間でニッチな地位を保っているが、購入者が基本的なTPLにシフトダウンするか、オールリスク・パッケージにステップアップするにつれて、そのシェアは低下していくと思われます。やがて、事故報告の一元化によって得られる豊富なデータによって、よりきめ細かな価格設定が可能になり、商品階層間の損害率の格差が縮小するはずです。

インドネシアの自動車保険市場は、保険種別(第三者賠償責任、総合、衝突・物損)、車両タイプ(乗用車、二輪車、商用車、電気自動車)、流通チャネル(代理店/ブローカー、バンカシュアランス、自動車ディーラー、ダイレクトデジタル、デジタルアグリゲーター・マーケットプレイス)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インドネシアにおける自動車カバーの義務化とデジタル化の推進

- ジャワ島とスマトラ島における中間層の自動車販売台数の増加

- ライドヘイリングブームによる商用車カバー需要の加速

- ジャカルタの洪水が総合補償の普及に拍車

- インシュアテック・プラットフォームを通じた利用ベース(テレマティクス)保険の成長

- ハラール金融に沿ったタカフル自動車保険の拡大

- 市場抑制要因

- 二輪車セグメントにおける高い価格感応度と契約失効率

- ジャワ島外には保険に加入していない中古車が多数存在

- 不正請求とスペアパーツコストのインフレ

- 一元化された事故データベースの不在がリスク・プライシングを制限

- バリュー/サプライチェーン分析

- 市場に影響を与える規制状況

- 規制または技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 保険タイプ別

- 第三者賠償責任

- 総合

- 衝突・自損事故

- 車両タイプ別

- 乗用車

- 二輪車

- 商用車(LCVおよびHCV)

- 電気自動車

- 流通チャネル別

- 代理店・ブローカーチャネル

- バンカシュアランス

- 自動車ディーラー主導

- ダイレクト・デジタル(保険会社ウェブ/モバイル)

- デジタル・アグリゲーター&マーケットプレース

- 地域別(インドネシア)

- 西部

- 中部

- 東部

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Asuransi Astra Buana(Garda Oto)

- Zurich Asuransi Indonesia(Adira Insurance)

- PT Jasa Raharja

- Asuransi Central Asia(ACA)

- BCA Insurance

- PT Asuransi Sinarmas

- PT Asuransi Tugu Pratama Indonesia Tbk

- Allianz Utama Indonesia

- AXA Mandiri Financial Services

- Sompo Insurance Indonesia

- MSIG Insurance Indonesia

- PT Asuransi BRI Indonesia(BRINS)

- PT Asuransi Jasaraharja Putera

- Chubb General Insurance Indonesia

- Tokio Marine Indonesia

- PT Mega Insurance

- PT KB Insurance Indonesia

- PT Asuransi Wahana Tata