|

市場調査レポート

商品コード

1939164

英国の貨物および物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)United Kingdom Freight And Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 英国の貨物および物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 362 Pages

納期: 2~3営業日

|

概要

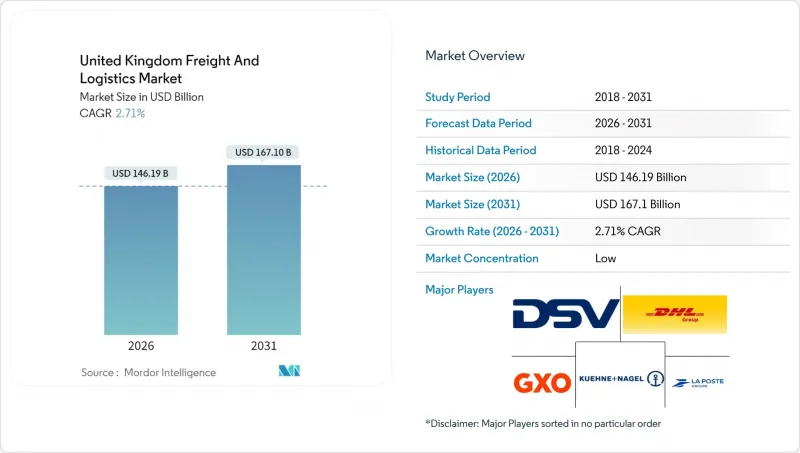

英国の貨物および物流市場は、2025年の1,423億3,000万米ドルから2026年には1,461億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR2.71%で推移し、2031年までに1,671億米ドルに達すると予測されています。

この着実な成長軌跡は、成熟しつつも適応力のあるセクターが、電子商取引のフルフィルメント、製造のニアショアリング、デジタル通関処理を中心に自らを再構築していることを反映しています。都市部における小包密度の向上、ブローカー業務フローの自動化、深海港におけるインフラ整備への取り組みが取扱量の勢いを強化する一方、ドライバー層の高齢化と地政学的な海運ショックが成長曲線を抑制しています。道路、鉄道、海上、航空の各輸送モードのバランスにより、英国の貨物および物流市場は堅調さを維持しています。ただし、紅海経由の迂回輸送による輸入コストの上昇や、リチウム電池の保険要件がプレミアム航空貨物の流れを複雑化させる要因となっています。競争の激しさは依然として中程度であり、最近の大型買収は、規模の拡大、技術の深化、環境規制への対応力といった優位性へのシフトを示唆しています。

英国の貨物および物流市場の動向と洞察

Eコマースの回復が小包密度を押し上げる

2025年の英国オンライン小売支出の堅調さは、ルートあたりの小包配達数を増加させており、これにより配達単価が低下し、当日配送サービスの経済性が向上しています。アマゾンが実店舗型食料品事業から撤退し、宅配サービスに注力し直していることは、デジタルファーストの考え方を強調しています。Co-opなどのクイックコマース事業者は現在、世帯の83%にサービスを提供しており、GopuffとMorrisonsの提携により、日中の店舗容量がダークストア運営に再利用されています。ロンドン大都市圏やマンチェスターにおける発着地の高密度クラスターでは、マイクロフルフィルメントの処理能力が平方フィートあたり40~50%向上し、都市部仕分けロボットへのさらなる投資を促進しています。こうした密度向上は、労働力と燃料のインフレを相殺し、代替燃料車両の規模基盤を確立することで、英国の貨物および物流市場を支えています。

製造業のニアショアリングが中距離輸送量を押し上げる

防衛調達、医薬品、精密工学分野において、サプライヤーの拠点が欧州大陸から英国へ段階的に回帰する動きが加速しています。北西部および西ミッドランド地方の地域クラスターにおける生産量は2033年までに12%増加が見込まれ、工業団地と輸出拠点間のミドルハウル貨物需要を創出します。シェフィールドに新設されたBAEシステムズの96,000平方フィート(約8,900平方メートル)の新施設はこの変化を象徴しており、製造業者の69%が国内調達比率の深化を計画しています。安定した受注の流れは幹線ルートの稼働率を平準化し、英国の貨物および物流市場全体における運送業者や鉄道貨物事業者の輸送能力投資を支えています。

ドライバー労働力の高齢化と低見習い採用率

大型貨物車両運転手の中央年齢は55歳を超え、見習い登録者数は補充数を約40%下回っています。15~20%の賃金上昇と厳しい資格取得期間により、運送会社は自動運転車両の試験運用や柔軟なシフト編成へと向かっています。特に温度管理型・危険物輸送分野での不足が顕著であり、英国の貨物および物流市場全体の運営リスクを高めています。

セグメント分析

製造業は2025年に売上高の36.85%を占め、北西部および南西部の製薬・航空宇宙産業クラスターの恩恵を受けています。国内調達動向(生産者の69%が英国サプライヤーの追加を計画)が中距離輸送量の安定を支えています。卸売・小売業は2026年から2031年にかけてCAGR2.97%で拡大し、食料品ECの普及とオムニチャネル対応が反映されています。

卸売・小売業における英国の貨物および物流市場のシェアは、クイックコマースネットワークがロンドン圏外へ拡大するにつれ、2031年までに2ポイント上昇する見込みです。建設物流は公共セクターのインフラ事業に支えられ、石油・ガス・鉱業・採石業は洋上風力発電と水素パイプラインへ軸足を移しています。「その他」カテゴリーには再生可能エネルギー機器物流などの新興分野が含まれ、英国の貨物および物流市場全体の需要多様化を促進しています。

2025年における英国の貨物および物流市場の収益の63.02%は貨物輸送が占めており、港湾・空港・ミッドランド地区物流拠点間のシームレスな接続性を活用しています。宅配便・エクスプレス・小包サービスは、小包密度の増加と自律仕分けシステムの導入を背景に、2026年から2031年にかけてCAGR3.12%が見込まれます。積極的な統合により従来の分野の境界が曖昧になり、複数サービスプロバイダーが輸送、倉庫保管、仲介業務を組み合わせ、エンドツーエンド契約を獲得しています。

英国における宅配便・速達・小包セグメントの貨物および物流市場規模は、24時間配送への期待を背景に、2031年までに241億8,000万米ドルに達すると予測されます。倉庫・保管サービスは在庫バッファ戦略の恩恵を受け、貨物輸送は通関自動化による経済効果を軸に展開します。プロジェクト貨物輸送やリバースロジスティクスなどの専門的な「その他サービス」は、再生可能エネルギーサイクルや循環型サプライチェーンを収益化し、マクロ経済の変動に対する耐性を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口統計

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済パフォーマンスとプロファイル

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫業のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- トラック輸送の運営コスト

- トラック輸送車両規模(タイプ別)

- 主要トラック供給業者

- 物流パフォーマンス

- 輸送モード別シェア

- 海上輸送船隊の積載能力

- 定期船輸送の接続性

- 寄港地とパフォーマンス

- 貨物運賃の動向

- 貨物トン数動向

- インフラストラクチャー

- 規制枠組み(道路・鉄道)

- 規制枠組み(海上・航空)

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- 電子商取引の回復が小包密度を押し上げる

- 製造のニアショアリングが中距離輸送量を押し上げる

- 通関業務の自動化がデジタルフォワーディングを加速

- オンライン食料品と当日配送の成長が都市部マイクロフルフィルメントを拡大

- 再生可能エネルギープロジェクト貨物急増

- AI最適化によるコールドチェーン容量の拡大

- 市場抑制要因

- ドライバー労働力の高齢化と低見習い採用率

- 西海岸港湾の浚渫遅延が陸上輸送路に負担をかける

- 紅海経由の迂回航路により英国向け輸入貨物運賃が上昇

- リチウム電池保険の値上げが航空貨物需要を抑制

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設業

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能

- クーリエ・速達・小包(CEP)

- 仕向地別

- 国内

- 国際

- 仕向地別

- 貨物フォワーディング

- 輸送手段別

- 航空

- 海上・内陸水路

- その他

- 輸送手段別

- 貨物輸送

- 輸送手段別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送手段別

- 倉庫保管

- 温度管理別

- 非温度管理

- 温度管理

- 温度管理別

- その他のサービス

- クーリエ・速達・小包(CEP)

第6章 競合情勢

- 市場集中度

- 主要な戦略的動きs

- 市場シェア分析

- 企業プロファイル

- Advanced Supply Chain Group

- Americold(Including Americold Whitchurch)

- Ballyvesey Holdings, Ltd.(Including Montgomery Transport)

- CMA CGM Group(Including CEVA Logistics)

- Culina Group

- DACHSER

- Delamode Group(Formerly Xpediator PLC)

- DHL Group

- DP World(Including P&O Ferrymasters)

- DSV A/S(Including DB Schenker)

- Europa Worldwide Group

- Expeditors International of Washington, Inc.

- FedEx

- GBA Logistics

- Gregory Group

- GXO Logistics, Inc.(Including Wincanton PLC)

- Hellmann Worldwide Logistics

- Hoyer Group(Including Hoyer UK Ltd)

- Huboo

- Kinaxia Logistics Limited(Including Mark Thompson Transport)

- Kuehne+Nagel

- La Poste Group(Including DPD Group, and CitySprint(UK)Ltd.)

- Lineage, Inc.

- Maritime Group Ltd.

- Meachers Global Logistics

- Otto Group(Including Evri Limited)

- Owens Group

- Pall-Ex Group

- PD Ports(Owned by Brookfield Asset Management)

- Peel Ports Group

- Rhenus Group

- Samskip

- SITRA Group(Including Abbey Logistics Group)

- Solstor UK, Ltd.

- Swain Group

- Turners(Soham)Ltd.

- United Parcel Service of America, Inc.(UPS)(Including Coyote Logistics)

- W H Malcolm, Ltd.

- Walden Group(Including Moviantio)

- Whistl UK Ltd.

- XPO, Inc.