米国のエナジードリンク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Energy Drinks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 202 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939022

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

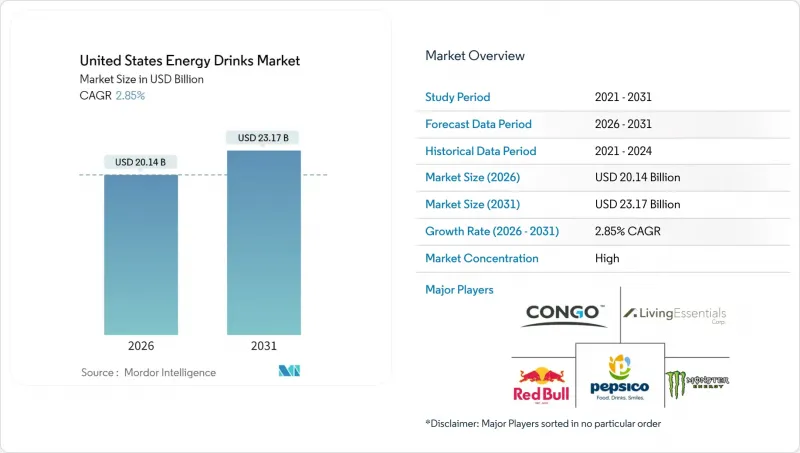

米国のエナジードリンク市場は、2025年に195億8,000万米ドルと評価され、2026年の201億4,000万米ドルから2031年までに231億7,000万米ドルに達すると予測されております。

予測期間(2026年~2031年)におけるCAGRは2.85%と見込まれております。

原料の革新、カフェイン含有量に対する規制当局の注目、天然甘味料への消費者志向のシフトが相まって、米国のエナジードリンク市場の成長見通しを形作っております。確立された流通契約と深いブランド価値により、従来型配合が依然として優位性を保つ一方、クリーンラベル製品のライン拡張がその差を縮めております。アルミニウムや有機原料の供給圧力により生産コストが上昇しており、商品価格変動リスクをヘッジできる垂直統合型企業が有利な立場にございます。一方、ゼロシュガーや機能性製品は、米国のエナジードリンク市場において消費機会を拡大し、プレミアム価格帯の維持に貢献しております。

米国のエナジードリンク市場の動向と洞察

利便性の高いエネルギー補給ソリューションへの需要増加

消費者は従来のカフェイン源に代わる携帯可能な代替品へとますます傾倒しており、これによりエナジードリンクのポジショニングに顕著な変化が生じています。エナジードリンクは1,100ベーシスポイントの大幅なシェア拡大を達成した一方、ソフトドリンクは600ベーシスポイントの減少を記録しており、カテゴリー全体の拡大ではなく直接的な代替現象が浮き彫りとなっています。この動向は、通勤・フィットネス・長時間労働など多様な消費シーンに対応する、単品サイズや再封可能パッケージといったイノベーションによって支えられています。利便性の高さは衝動買いを促進し、原材料コストの上昇にもかかわらず、エナジードリンクはプレミアム価格を維持できています。しかしながら、この成長軌道には課題も存在します。特定の地域における規制上の制約、例えばレジ付近での商品陳列制限や、迅速な取引を複雑化する年齢確認義務などは、利便性を重視したエナジードリンクの魅力にとって大きな障壁となっています。

認知機能向上剤・身体能力増強剤としての人気拡大

各ブランドは、単純なエネルギー供給を超えた付加価値に焦点を移し、プレミアム化と消費者ロイヤルティの醸成を推進しています。ヤマブシタケなどの向知性薬やアダプトゲンを配合することで、標準的なカフェイン製品との差別化を図っています。ペプシコの「ロックスター・フォーカス」(2024年発売予定)はこの動向を体現しており、2.99米ドルで200mgのカフェインと認知機能向上成分を組み合わせた製品です。筋肉回復分野はCAGR5.69%で拡大し、スポーツ栄養分野とのクロスオーバー機会を模索しています。一方、認知機能向上は生産性向上を求める専門職層に訴求します。この戦略的アプローチはプライベートブランドとの競合障壁を構築するだけでなく、プレミアム価格設定を支えます。ただし、多額の研究開発投資と厳格な規制順守が求められます。この動向は広範なウェルネス運動と合致する一方、検証されていない認知機能効果に関する主張を懸念する保健当局の監視対象となっています。

高カフェイン・糖分・刺激物含有量に対する健康懸念の高まり

心血管疾患への懸念が高まる中、規制当局の監視強化と消費者の警戒感が強まっております。FDA(米国食品医薬品局)は有害事象報告を監視し、カフェイン含有量制限を検討中です。疾病管理予防センター(CDC)の2023年データによれば、心血管疾患による死亡者数は91万9,032人に上ります。高カフェイン摂取と心血管イベントの関連性を示す科学的研究(特に感受性の高い集団における)が、年齢制限や警告表示義務に関する政策議論を促進しております。こうした健康懸念の議論は、特に従来の高カフェイン配合製品に影響を与え、市場シェアの圧迫要因となっています。これにより、天然の刺激成分や機能性成分を配合した改良型代替品が恩恵を受けています。健康擁護団体による消費者啓発キャンペーンは、カフェイン依存症や糖分関連の健康影響に関する認識を高めており、健康意識の高い層における摂取頻度の抑制につながる可能性があります。この抑制傾向は、従来型のエナジードリンク製品に特に大きな影響を与える一方、健康増進や機能性効果を訴求するブランドにとっての機会を創出しています。

セグメント分析

2025年現在、従来型エナジードリンクは41.73%の市場シェアを維持しており、強いブランドロイヤルティと広範な流通網に支えられています。しかしながら、急速に勢いを増す健康志向の代替品との競合が激化しています。天然・有機系エナジードリンクは現時点では市場規模が小さいもの、4.33%という堅調なCAGRで拡大しており、この動向は2031年まで継続すると予測されています。この成長は、基本的な刺激効果を超えた機能性や、よりクリーンな原材料を求める消費者の嗜好の高まりに起因しています。2024年の米国有機貿易協会(OTA)データによると、米国における有機食品の売上高は654億米ドルに達しました。一方、無糖・低カロリータイプは、高度な再配合技術を活用し、従来品と同等の味を実現しています。これに対し、エネルギーショットは高濃度のカフェイン供給により特定の場面に対応します。さらに、機能性や特殊配合など他のエナジードリンクが、ターゲットを絞ったポジショニングとプレミアム価格戦略によりニッチ市場を開拓しています。

この製品タイプの変化は、消費者の健康意識の高まりと規制圧力が増大していることを浮き彫りにしており、カテゴリー全体で再配合努力を推進しています。イノベーションの顕著な例として、KEY Energyが2024年に400万米ドルのシード資金を得て発売したケトン体ベースの製品が挙げられます。これは従来のカフェインに依存せず、代謝経路を通じてエネルギーを供給します。既存企業は製品ラインの拡充や戦略的買収を通じて、こうした変化に対応しています。例えば、モンスター社がバン・エナジーを統合したことで、ゼロシュガー製品へのアクセスが可能となり、若年層の顧客層への訴求も実現しました。競合情勢は、従来型と革新的な両方の製剤を含む多様なポートフォリオを有する企業に有利に働いています。このアプローチは市場シェアの維持に寄与するだけでなく、新たな消費者嗜好に効果的に対応する立場を確立します。

2025年現在、金属缶は確立された供給網、消費者の認知度、コンビニエンスストアへの適応性から、市場シェアの55.47%を占めています。ただし、アルミニウム価格の変動により、メーカーは利益率の圧迫に直面しています。ガラス瓶は、持続可能性への訴求力、プレミアムブランドの差別化、リサイクル可能性といった特長により、環境意識の高い消費者を惹きつけ、2031年までCAGR6.89%の堅調な成長が見込まれています。PETボトルは透明性と軽量性が求められる用途で好まれ、無菌包装は保存料なしで長期保存を必要とする自然派・オーガニック製品に最適です。使い捨てカップは主に外食産業や試飲シーンといったニッチ用途に限定されています。

包装業界の動向では、持続可能性とプレミアムポジショニング戦略への注力が顕著です。ガラス瓶は物流課題や破損リスクといった課題があるもの、市場でより高い価格帯を実現しています。例えばモンスター・ビバレッジ社は2023年5月にアルミニウム価格変動リスク対策としてヘッジ戦略を実施し、世界のアルミニウム価格変動下での商品リスク管理手法を示しました。しかしながら、業界はコンテナ不足や輸送費高騰を引き起こしたサプライチェーン混乱など、課題に直面しています。さらに、各地域の持続可能性規制がリサイクル可能な包装形態の需要を促進しています。こうした課題に対処するため、各社は包装技術の革新に投資し、サプライヤーの多様化を進めています。これによりコスト変動を緩和しつつ、消費者の持続可能性への期待に応え、規制要件への準拠を図っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 便利なエネルギー補給ソリューションへの需要増加

- 認知機能向上剤、気分高揚剤、身体能力向上剤としてのエナジードリンクの人気拡大

- 健康志向の高まりによる製品改良の動向

- 有機原料を含む製品処方の革新

- デジタル化の進展による消費者向け直接販売の拡大

- ゼロシュガーおよび天然由来の刺激物オプションによる製品ポートフォリオの拡充

- 市場抑制要因

- 高カフェイン・糖分・刺激物含有量に対する健康懸念の高まり

- 規制および表示に関する圧力の高まり

- 一貫した有機原料の調達と製品品質の維持における課題

- 連邦レベルでの統一的な規制の欠如により、製品の安全性や使用方法に関する混乱

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- エナジーショット

- ナチュラル/オーガニックエナジードリンク

- 無糖/低カロリーエナジードリンク

- 従来型エナジードリンク

- その他のエナジードリンク

- パッケージングタイプ別

- PETボトル

- ガラス瓶

- 金属缶

- 無菌包装(テトラパック、カートン、パウチ)

- 使い捨てカップ

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売

- その他流通チャネル

- 機能性別

- 持久力向上/エネルギー補給

- 筋肉回復

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Red Bull GmbH

- Monster Beverage Corp.

- PepsiCo Inc.(Rockstar)

- Celsius Holdings Inc.

- Keurig Dr Pepper(C4)

- Prime(Energy)/Congo Brands

- Living Essentials LLC(5-Hour)

- Bang Energy

- The Coca-Cola Company(Reign Storm)

- National Beverage Corp.(Rip It)

- Anheuser-Busch InBev(Hi-Ball)

- GURU Organic Energy

- Zevia LLC

- DAS Labs LLC(Buck ed-Up)

- N.V.E. Pharmaceuticals

- 7-Eleven Inc.(7-Select Fusion)

- Woodbolt Distribution(Xtend)

- Alani Nu

- Ghost Energy

- Zoa Energy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 202 Pages

- 納期

- 2~3営業日