欧州の建設化学品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Construction Chemicals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1938988

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

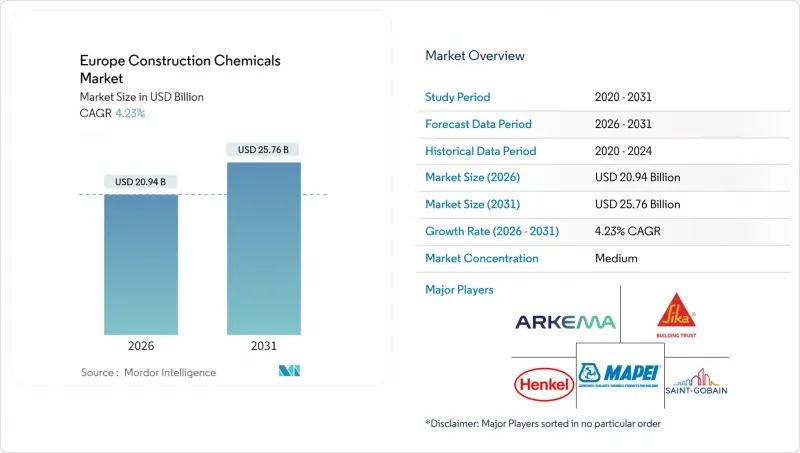

欧州建設用化学品市場規模は、2026年に209億4,000万米ドルに達すると予測されております。

これは2025年の200億9,000万米ドルから成長した数値であり、2031年には257億6,000万米ドルに達すると見込まれております。2026年から2031年にかけての年間平均成長率(CAGR)は4.23%と予測されております。

EUグリーンディール、建築物のエネルギー性能指令(EPBD)、欧州接続施設(CEF)に基づく公共部門の刺激策が、低炭素材料やインフラ更新への支出を促進しているため、建設業の景気循環による減速にもかかわらず拡大が続いています。プロジェクト所有者が環境製品宣言(EPD)の義務化を採用する中、特殊な配合技術と検証可能な環境認証を組み合わせたサプライヤーが仕様書を獲得する可能性が高まっています。サンゴバンのフォスロック社に対する10億2,500万米ドルの買収が示すように、業界再編が加速しています。一方、シーカなどの主要企業は、地理的多様化と特殊製品ポートフォリオを活用し、利益率の維持を図っています。エポキシ樹脂やポリウレタン原料を中心とした原材料コストの変動が収益性を圧迫する一方、バイオベース、パーフルオロアルキル物質(PFAS)フリー、カーボンネガティブ化学技術における革新が新たな収益源を創出し、欧州建設化学品市場全体の規制対応力を強化しています。

欧州建設化学品市場の動向と洞察

EUグリーンディール資金が持続可能な建設需要を加速

1兆ユーロ規模のグリーンディール投資枠組みは、2030年までに3,500万棟の建物における低炭素改修を義務付けており、欧州建設化学品市場を支えるバイオベース混和剤、再生材含有防水材、カーボンネガティブ添加剤の需要を直接的に拡大します。BASF社が2024年末に発売したバイオベースのエチルアクリレートは、性能を維持しながら製品カーボンフットプリントを30%削減し、建設製品規則2024/3110に基づく環境製品宣言の義務化に向けたサプライヤーの再編を示しています。財政的インセンティブとグリーンボンド適格性は、透明性のあるライフサイクルデータを有する製品への顧客選好を高め、欧州建設化学品市場内にプレミアムセグメントを形成しています。政府の改修補助金により、高性能シーラント、断熱接着剤、液状塗布型防水シートは、自治体住宅運営者にとって中核的な調達優先事項となっております。2026年には社会気候基金からの資金流入が増加する見込みであり、省エネルギー化学製品に対する市場需要は従来型代替品を上回り続けるため、この促進要因の中期的な重要性が確固たるものとなるでしょう。

EU欧州連結施設(CEF)が国境を越えたインフラ支出を促進

総額337億ユーロのCEF 2021-2027プログラムは、鉄道・トンネル・港湾プロジェクトへ資本を誘導し、レール・バルティカや地中海連絡線などの回廊沿いで、高性能混和剤、速硬化モルタル、トンネル防水材などの特殊化学品需要を増加させます。気候変動に強い資産基準への適合は、構造物の寿命を延長する炭素繊維強化システムや自己修復コンクリートを有利にします。CEFによる共同出資で進められるグラン・パリ・エクスプレス計画だけでも、スプレー式防水シートや低排出型コンクリート硬化促進剤が大量に消費されます。複数の国家基準に適合する多目的システムの認証を取得したサプライヤーは入札優位性を確保でき、本プログラム終了後の2028年に予定される次期計画まで、欧州建設化学品市場の成長勢いを強化する見込みです。

エポキシ、PU、アクリル原料の価格変動

2025年1月のエポキシ樹脂スポット価格は、在庫逼迫とアジア産輸入品への10.8%~40.8%の反ダンピング関税賦課により1.73%上昇しました。ポリウレタン前駆体は原油価格の変動を反映し、エネルギー集約型のアクリルモノマーチェーンは欧州の電力コスト高騰に直面しています。小規模な配合メーカーはヘッジや後方統合が不十分な場合が多く、これが利益率を圧迫し、イノベーション投資を遅らせています。一部の顧客は非必須の改修工事を延期しており、欧州建設化学品市場の数量をわずかに抑制しています。主要メーカーは長期契約を締結していますが、調達面での不確実性は2026年まで価格上昇の逆風として継続すると予想されます。

セグメント分析

防水システムは2025年、欧州建設化学品市場で31.62%のシェアを獲得しました。これはトンネル、地下室、橋梁床版に対する厳格な耐久性要件に支えられたものです。このセグメントの優位性は、高い故障コスト回避効果に起因しており、エンドユーザーは価格プレミアムにもかかわらず、高級防水シートや液状塗布型コーティングを好んで採用しています。防水分野における欧州建設化学品市場規模は、2024年に着実に拡大しました。これは公共部門の改修助成金が湿気対策のアップグレードを優先したためです。河川流域における洪水リスク軽減策の強化も需要を後押しし、負圧側スラリーモルタルやエラストマーオーバーレイの採用を促進しています。製品革新は、PFASフリーポリマー、バイオベースアスファルト改質剤、熱サイクル下でも接着性を維持するナノシリカ強化コーティングに焦点が当てられています。SOPREMA社の買収戦略は、アスファルト、ポリメチルメタクリレート(PMMA)、ポリウレタン技術を統合し、システム保証を提供することで顧客の囲い込みを強化しています。一方、サプライヤー各社はBIMワークフローと統合するデジタル詳細設計ツールの開発を加速しており、これにより仕様準拠性の向上と施工ミス削減が図られています。

コンクリート混和剤は、インフラ所有者が低炭素目標と両立する高性能混合物を求めることから、2031年までにCAGR5.05%で最も急速に成長する製品ラインです。高減水剤、自己充填剤、収縮補償剤はプレミアム価格が設定されており、欧州建設化学品市場における混和剤の規模は数量成長とともに拡大しています。規制圧力により低アルカリ性混和剤や六価クロム低減可塑剤の需要が高まる一方、研究開発パイプラインではセメント強度比を向上させるナノクレイ分散技術に焦点が当てられています。接着剤およびシーラントは、カーテンウォール、床材、ファサード用途において安定した需要を維持していますが、PFASの段階的廃止がシリコーンおよびシラン末端ポリマー代替品の波を促進し、欧州建設化学業界内の競合環境を再構築しています。床用樹脂は、静電気散逸性と耐薬品性がミッションクリティカルなデータセンターや物流ハブで注目を集めています。一方、アンカーおよびグラウトは、風力発電所の基礎工事や産業プラントの改修において、緩やかな成長を維持しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUグリーンディール資金が持続可能な建設需要を加速

- EU欧州接続施設(CEF)による国境を越えたインフラ投資の促進

- より厳格なEPBDエネルギー効率基準により、高性能混和剤の需要が増加しております

- カーボンニュートラルコンクリート構想では、新規のセメント系補助材料が採用されています

- グリーン水素メガプラントの成長が極低温タンク用特殊グラウトを牽引

- 市場抑制要因

- エポキシ、ポリウレタン、アクリル原料の価格変動性

- 厳しいVOCおよびPFAS段階的廃止規制により、溶剤系化学製品が制限されています

- 高度な床材および補修システム向けの認定施工者の不足

- 規制情勢

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- エンドユーザーセクター動向

第5章 市場規模と成長予測

- 製品別

- 接着剤

- ホットメルト

- 反応性

- 溶剤系

- 水性

- アンカー及びグラウト

- セメント系固定材

- 樹脂固定

- コンクリート混和剤

- 加速剤

- 空気混入剤

- 高性能減水剤

- 遅延剤

- 収縮抑制剤

- 粘度調整剤

- 可塑剤

- その他

- コンクリート保護コーティング

- アクリル

- アルキド樹脂

- エポキシ

- ポリウレタン

- その他の樹脂

- 床用樹脂

- アクリル

- エポキシ

- ポリアスパラギン酸

- ポリウレタン

- その他の樹脂

- 補修・改修用化学製品

- 繊維巻き付けシステム

- 注入グラウト

- マイクロコンクリートモルタル

- 改質モルタル

- 鉄筋保護材

- シーラント

- アクリル

- エポキシ

- ポリウレタン

- シリコーン

- その他の樹脂

- 表面処理化学品

- 養生剤

- 離型剤

- その他

- 防水ソリューション

- 化学品

- 防水シート

- 接着剤

- エンドユーザー分野別

- 商業用

- 産業・公共施設向け

- インフラストラクチャー

- 住宅用

- 地域別

- フランス

- ドイツ

- イタリア

- ロシア

- スペイン

- 英国

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア**(%)/順位分析

- 企業プロファイル

- Ardex Group

- Arkema(Bostik)

- CEMEX S.A.B de C.V

- HA-BE BETONCHEMIE

- Henkel AG and Co. KGaA

- Kao Chemicals Europe, S.L.U.

- Kingspan Group

- MAPEI S.p.A.

- MC-Bauchemie

- PCI Augsburg GmbH

- RPM International Inc.

- Saint-Gobain

- Schomburg

- Selena Group

- Sika AG

- SOPREMA Group

第7章 市場機会と将来の展望

第8章 CEOのための主要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日