北米の建設用化学品市場- シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Construction Chemicals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907244

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

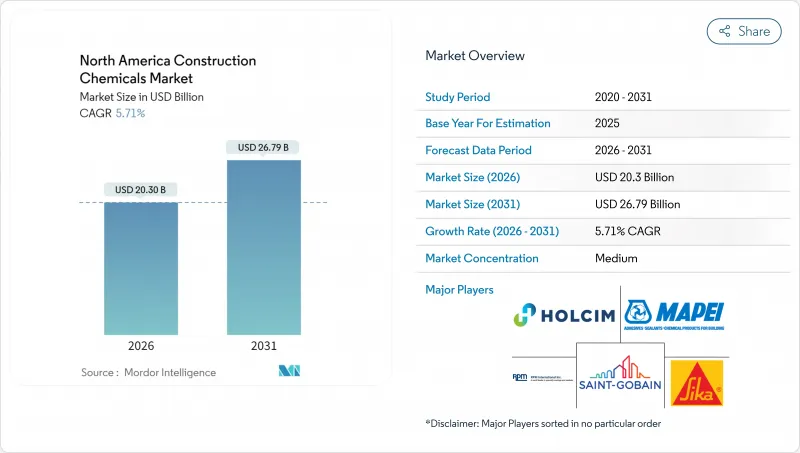

北米の建設用化学品市場は、2025年に192億米ドルと評価され、2026年の203億米ドルから2031年までに267億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.71%と見込まれます。

インフラ近代化プログラム、クリーン調達規則、AI搭載の配合設計プラットフォームの台頭が相まって、製品需要を拡大すると同時に仕様策定の道筋を再定義しております。インフラ投資・雇用法(IIJA)による資金提供を受けた高速道路、橋梁、水インフラの改修は、原材料価格高騰を相殺しつつ耐用年数を延長できる高効率混和剤を必要とする、大量コンクリート用途の安定した需要基盤を創出しております。州レベルの炭素含有量規制により、購入者は低GWP防水膜やセメント系補強材対応混和剤を選択するようになり、認証済み持続可能化学品の高価格帯市場が形成されています。データセンターや半導体メガプロジェクトは、耐火性コーティング、精密シーラント、速硬化型硬化剤の急速な普及を促進しています。一方、省エネルギー基準の強化により、先進的な外装システム向け高性能接着剤の需要が増加しています。石油由来樹脂の価格変動と熟練労働者不足は依然としてコスト面での逆風ですが、原料調達を垂直統合したサプライヤーや、施工技術を簡素化した企業は、利益率リスクを軽減しています。

北米の建設用化学品市場の動向と洞察

インフラプロジェクトへの大規模投資

IIJA(インフラ投資・雇用法)による資金調達を背景とした多数の交通インフラ改良・橋梁補修事業が、保護塗料、補修用モルタル、水処理化学品に対する持続的かつ大量の需要を生み出しています。2022年の高速道路建設指数上昇に象徴されるコストインフレは購買力を低下させ、各機関はライフサイクル耐久性を重視した性能基準仕様への移行を促しています。カナダの連邦および州プログラムは、特に凍結融解サイクルに耐えるよう設計された防水システムにおいて、米国の勢いを反映しています。加速老化試験プロトコル下での資産寿命延長を実証できるサプライヤーが、複数年にわたる枠組み契約を獲得しています。原材料調達における垂直統合は、入札価格の変動に対するヘッジ手段として台頭しており、原料価格の変動にもかかわらず、生産者が固定価格の約束を守ることが可能となっています。

厳格な省エネルギー基準が高性能混和剤を促進

タイトル24、IECC、州エネルギー基準の統合により、壁や屋根に求められる最低限の断熱性能が向上し、連続断熱アセンブリを支える先進的なシーラントや接着剤システムの採用が進んでいます。同時に、これらのプロジェクトでは埋蔵炭素量の低減も求められるようになり、強度を損なわずにセメント含有量を削減する混和剤への二重の圧力が生じています。コンクリート生産者は、より高いフライアッシュやスラグの代替比率を可能にする高性能減水剤を指定する傾向が強まっており、厳しい弾性係数目標を達成するためにナノシリカブレンドを統合するケースも見られます。クレイドル・トゥ・ゲート方式の環境製品宣言(EPD)と技術モデリング支援を提供する化学品サプライヤーが、公共部門の入札において汎用品供給業者に取って代わりつつあります。商業ビルでは、エネルギーモデリングツールが断熱性能と構造性能のシミュレーションを連動させ、より薄いスラブ断面における化学的性能の許容誤差をさらに厳格化しています。

石油由来樹脂価格の変動性

米国国際貿易委員会(USITC)のダンピング調査開始後、エポキシ樹脂のスポット価格が急騰し、高純度ビスフェノールA原料に依存する特殊塗料の利益率が圧迫されました。メキシコ湾岸に工場を構えるメーカーは輸送コスト面で優位性を有する一方、ハリケーン関連の操業停止リスクに依然として晒されています。ヘッジ戦略としては、アジアからの二重調達や現地タンク貯蔵施設の建設による供給ショックの平準化が挙げられます。エンドユーザーでは、石油由来成分をバイオベースエポキシで代替するハイブリッドシステムの試験導入が進んでおりますが、これらのブレンド製品は依然として価格プレミアムが付き、規格承認も限定的です。複数年供給契約では、原料価格変動を転嫁するため、動的価格条項が標準化されております。

セグメント分析

防水ソリューションは2025年時点で北米の建設化学品市場の32.62%を占め、2031年までCAGR6.09%で拡大が見込まれます。これは厳格化する防湿管理基準のもと、建築外装の完全性への関心が高まっていることを反映しています。シート系システムに代わり、施工工数を削減し複雑な形状に対応可能な液状塗布型防水シートが普及したことで、本セグメントは市場全体を上回る成長率を示しています。メーカー各社は、エネルギー効率の高い構造体において二重の性能目標を達成するため、蒸気透過性を維持しつつ伸長性を実現する目的で、ポリマー改質アスファルトと反応性シランを配合しております。流体膜をジオテキスタイルで補強するハイブリッドシステムは、標準製品よりも高価格帯で提供されております。表面処理剤および養生剤は、プレキャスト生産者の動向と同様に、離型性の向上と水和制御を重視し、工場の生産効率向上を図っています。一方、コンクリート混和剤メーカーは、収縮抑制剤を統合防水パッケージに組み込み、施工業者が単一保証のもとで多機能ソリューションを調達できるようにしています。

コンクリート混和剤は依然として重要な製品群であり、ポルトランドセメントの50%置換レベルで25MPaの強度を実現する高性能減水剤が牽引しています。これは低炭素入札において極めて重要な性能です。繊維巻き付け用エポキシ樹脂や超速硬化モルタルを含む補修・再生用化学製品は、老朽化した橋梁ストックの増加により需要が拡大しており、多くの連邦プロジェクトでは既にこれらのシステムをデッキオーバーレイに指定しています。接着剤、シーラント、床用樹脂は、商業用ファサード改修や高交通量小売店舗の改装需要に支えられ、安定した需要を維持しております。VOC規制やNFPA 285準拠の要求が継続する中、配合メーカーは低溶剤型または水性化学品への移行を迫られており、原材料ポートフォリオと利益率構造の再構築が進んでおります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インフラプロジェクトへの大規模な投資

- 厳格な省エネルギー基準が、高性能混和剤の需要を促進しております

- レディーミクストコンクリートおよびプレキャスト工法の急速な普及

- 循環型経済の義務化が低炭素建設資材を促進

- 化学薬品投与精度を高めるAI搭載混合設計プラットフォーム

- 市場抑制要因

- 石油由来樹脂価格の変動性

- 労働力不足による新規プロジェクト開始の遅延

- 防火規制の変更による溶剤系化学品の抑制

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 製品別

- 接着剤

- ホットメルト

- 反応性

- 溶剤系

- 水性

- アンカー及びグラウト

- セメント系固定材

- 樹脂固定

- コンクリート混和剤

- 加速剤

- 空気混入剤

- 高性能減水剤

- 遅延剤

- 収縮抑制剤

- 粘度調整剤

- 可塑剤

- その他

- コンクリート保護コーティング

- アクリル

- アルキド樹脂

- エポキシ樹脂

- ポリウレタン

- その他の樹脂

- 床用樹脂

- アクリル

- エポキシ樹脂

- ポリアスパラギン酸樹脂

- ポリウレタン

- その他の樹脂

- 補修・改修用化学製品

- ファイバーラッピングシステム

- 注入グラウティング

- マイクロコンクリートモルタル

- 改質モルタル

- 鉄筋保護材

- シーラント

- アクリル

- エポキシ樹脂

- ポリウレタン

- シリコーン

- その他の樹脂

- 表面処理用化学薬品

- 養生剤

- 離型剤

- その他

- 防水ソリューション

- 化学品

- 防水シート

- 接着剤

- エンドユーザー分野別

- 商業用

- 産業・公共施設向け

- インフラストラクチャー

- 住宅用

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- ARDEX Americas

- Arkema(Bostik)

- Ashland

- Dow

- Henkel AG & Co. KGaA

- Holcim Group

- Kingspan Group

- LATICRETE International, Inc

- MAPEI S.p.A.

- RPM International Inc.

- Saint-Gobain

- Sika AG

- Xypex USA

第7章 市場機会と将来の展望

第8章 CEOのための主要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日