中国・欧州間鉄道貨物輸送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China-Europe Rail Freight Transport - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)-

インフラ

インフラ

-

ロジスティクス/物流

,

鉄道

ロジスティクス/物流

,

鉄道

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937291

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

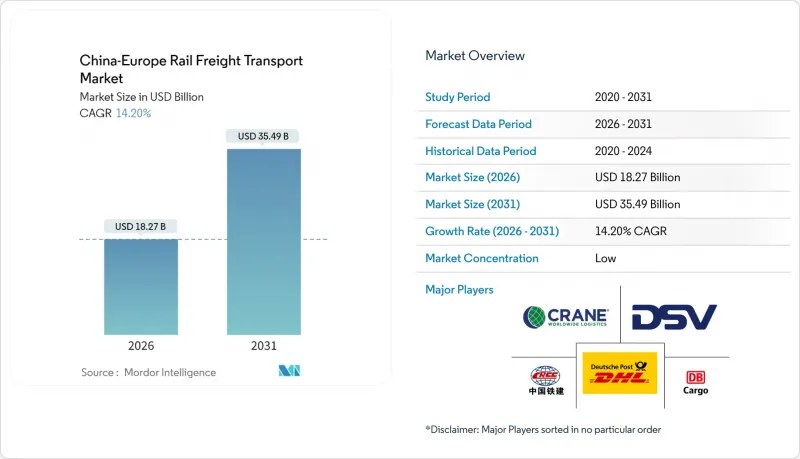

2026年の中国・欧州間鉄道貨物輸送市場の規模は182億7,000万米ドルと推定され、2025年の160億米ドルから成長が見込まれます。

2031年の予測では354億9,000万米ドルに達し、2026年から2031年にかけてCAGR14.2%で拡大する見通しです。

市場の加速は、アジアの製造拠点と欧州の消費市場との経済的結びつきの深化、一帯一路構想(BRI)による補助金の拡大、航空貨物と海上貨物の中間となる中速輸送手段への需要の高まりを反映しています。2025年11月現在、列車による貨物輸送量は約1,200万TEU(20フィートコンテナ換算単位)に達し、欧州26カ国232都市およびアジア11カ国100都市以上を結んでいます。サービスプロバイダーは通関手続きを効率化するデジタルプラットフォームへの投資を継続する一方、温度管理車両は医薬品・食品輸送向けのプレミアム路線を開拓しています。海上輸送路への地政学的リスクと中東欧における産業のニアショアリングが相まって、選択的な貨物輸送量が鉄道へ移行しており、中国・欧州間鉄道貨物輸送市場の戦略的重要性を高めています。カザフスタン国境における輸送能力の拡充と、建設が予定されている中国・キルギス・ウズベキスタン鉄道は、実質的な輸送量増加をもたらし、今後10年間にわたり二桁成長を持続させる見込みです。

中国・欧州鉄道貨物輸送市場の動向と洞察

一帯一路構想のインフラ補助金による回廊拡張

大規模なBRI資金により、中国・キルギス・ウズベキスタン鉄道に80億米ドルが投入され、900キロのショートカット建設が加速。これにより輸送時間が7~8日短縮される見込みです。ロシアによるシベリア横断鉄道およびバイカル・アムール幹線3,660億ルーブル(40億米ドル)規模の近代化など、補完的な改良工事は、鉄道輸送量を争う通過国間の競合圧力を浮き彫りにしています。アジアインフラ投資銀行(AIIB)の試算によれば、ユーラシア地域の線路維持管理には2030年までに380億米ドルが必要であり、これは中国・欧州間鉄道貨物輸送市場の成長軌道を強化する長期的な設備投資サイクルを示しています。一帯一路(BRI)プロジェクトに組み込まれた技術基準の調和やデジタル通関の試験運用は、国境での摩擦を軽減しネットワークの流動性を高め、海上運賃が正常化しても回廊の魅力を維持しています。

電子商取引の加速が貨物構成とサービス要件を変革

国境を越えるデジタル購入者は、時間厳守の小包配送に鉄道を選択する傾向が強まっています。10年前のバルク商品中心から一転し、現在では5万を超える品目が鉄道で輸送されています。海上輸送の平均所要日数の約半分にあたる16日間の輸送期間により、海上輸送の1.5~2倍の運賃コストがかかっても、ジャストインタイム在庫戦略を支えています。AIを活用した「スマート税関」プログラムは2,600億件のデータ記録を活用し、書類手続きを自動化。これにより通関時間を短縮し、フラッシュセールや季節的なピークに対応する売り手にとって信頼性を高めています。貨物が着実に高付加価値・軽量商品へ移行する中、TEU当たり収益は同等の量増なしに上昇しており、中国ー欧州鉄道貨物輸送市場のプレミアムな位置付けを強化しています。

国境インフラの制約が処理能力拡大を阻む

ホルゴスやブレスト=マラシェヴィチェなどの主要結節点は、ピークシーズン中に設計限界近くで稼働しており、滞留時間が発生することでスケジュール信頼性が損なわれています。1,435mmと1,520mmの軌間差による車両交換作業には、デジタル書類処理だけでは解消できない人手集約的な時間が追加されます。カザフスタンの第三の鉄道連結は2027年までに年間4,800万トンの輸送能力を約束していますが、短期的な緩和策にはほとんど貢献しません。多国間の投資が調整されるまで、物理的なボトルネックが中国・欧州鉄道貨物輸送市場の達成可能な成長を制限し続けるでしょう。

セグメント分析

コンテナ貨物は2025年の収益の71.35%を占め、中国・欧州鉄道貨物輸送市場シェアの最大部分を支えています。標準化されたコンテナ形式は荷役を効率化し、損傷を減らし、軌間違いの車両間移載を簡素化するからです。IoTプローブを装備した冷蔵ユニットは現在、11,000キロに及ぶ回廊全体で医薬品や生鮮食品を保護しており、このサービス分野はプレミアム料金を要求するニッチ市場となっています。自動車部品や重機械などの非コンテナ貨物は、高収益のバラ積み貨物機会を創出する専用貨車技術革新を反映し、2031年までにCAGR6.12%で拡大すると予測されています。

電子商取引による衣料品や電子機器貨物の成長は、軽量で高価値な貨物への構造的シフトを浮き彫りにしており、海上輸送よりも鉄道の迅速な輸送が有利です。中国中車(CRRC)は、複電圧機関車や自動化スプレッダークレーンを導入し、積み替え作業の生産性を向上させており、コンテナセグメントの優位性を強化しています。デジタルツイン技術による貨車状態のリアルタイム可視化により、事業者は空コンテナを動的に配分でき、効率性の向上をさらに定着させるとともに、中国ー欧州鉄道貨物輸送市場の着実な拡大を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 一帯一路(BRI)インフラ補助金

- 中国~EU間の迅速な輸送に対する電子商取引需要

- 海上輸送の混乱に伴うサプライチェーンの多様化

- デジタル貨物プラットフォームとリアルタイム可視化の導入状況

- 温度管理型鉄道コンテナの成長

- EU-中国グリーン貨物回廊のインセンティブ

- 市場抑制要因

- 国境越えの混雑と容量のボトルネック

- 特定ルートに対する地政学的緊張と制裁

- 中央アジアにおける軌間変更に伴うコスト

- 新興北極海航路からの競合

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- ドライポートに関する洞察

- 鉄道路線のマッピングとインフラ整備

- COVID-19および地政学的イベントの影響

第5章 市場規模と成長予測

- 貨物タイプ別

- コンテナ輸送(インターモーダル)

- 非コンテナ貨物

- 液体バルク貨物

- サービスタイプ別

- 輸送

- 輸送関連サービス

- 欧州の目的地国別

- ドイツ

- ポーランド

- オランダ

- スペイン

- フランス

- 英国

- イタリア

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- China Railway Corporation

- Deutsche Post DHL Group

- DB Cargo(Deutsche Bahn AG)

- Crane Worldwide Logistics

- DSV A/S

- Kuehne+Nagel

- Kerry Logistics Network

- Rail Cargo Group

- InterRail Group

- Nunner Logistics

- Hellmann Worldwide Logistics

- CEVA Logistics

- HLT International Logistics

- UTLC ERA

- United Parcel Service Inc

- Russian Railways(RZD)

- KORAIL

- Sinotrans Limited

- Dimerco

- Dachser

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日