アニメ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Anime - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934891

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

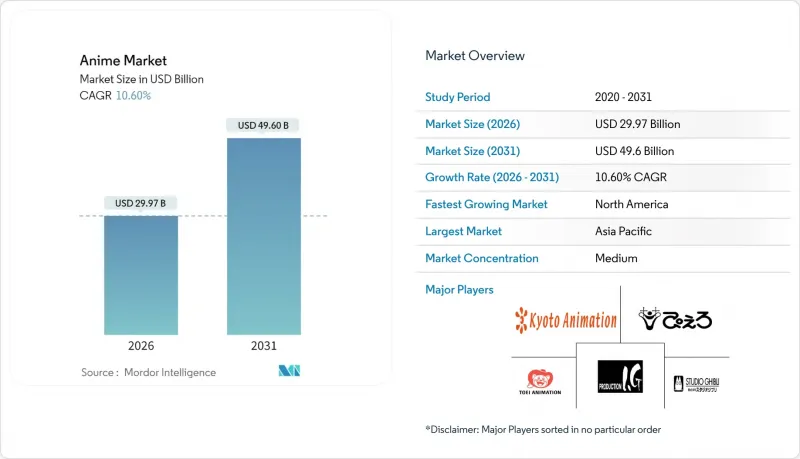

アニメ市場は、2025年の271億米ドルから2026年には299億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR10.6%で推移し、2031年までに496億米ドルに達すると予測されています。

規模拡大は、4つの相乗効果によって支えられています。すなわち、日本の知的財産に対する世界の需要の高まり、配信プラットフォームによる投資増加(これによりリリース期間が短縮)、制作自動化ツールの導入加速、そして1作品あたりの支出額が大きい成人層中心の消費者基盤です。競合環境は、海外収益が国内収益を上回るにつれて変化しており、スタジオはローカライゼーションと共同制作能力の強化を迫られています。同時に、慢性的な労働力不足が、生成AIの活用、制作サイクルの短縮、コンテンツライブラリとDTC(消費者直接販売)チャネルを結びつける戦略的提携といった実験を促進しています。これらの要因は、中核的な制作エコシステムにおける構造的なコスト圧力も露呈しつつ、商品化、ライブイベント、ゲームタイアップ、金融サービスなど、収益化の道筋を全体的に拡大しています。

世界のアニメ市場の動向と洞察

アニメコンテンツの人気の高まり

アニメはニッチなジャンルではなく、世界のストリーミングサービスにとって必須のコンテンツとして主流に受け入れられています。Netflixは2023年、アニメ視聴者に関連するサブスクリプション収益の38%を占め、大規模プラットフォームにおけるアニメの魅力を裏付けました。調査によれば、ファンの60%がアクティブなゲーマーでもあり、データ豊富なプロファイルがマルチチャネルでのアップセルを促進しています。北米では、2024年第1四半期に成人コレクター層が玩具支出で15億米ドルを牽引し、年長層がライセンス商品にプレミアム価格を支払う意欲を反映しています。「初音ミクCOLORFUL STAGE!THE MOVIE」などの映画公開は、米国初週末興行収入で277万米ドルを記録し、日本国内初週を上回る成績を収め、幅広い劇場的訴求力を示しました。金融サービスプロバイダーは、アニメをテーマにしたクレジットカードを発行しており、標準的な商品よりも高い利益率を実現しています。これは、文化的な親和性が付随的な収益源にどのように結びつくかを示しています。

ストリーミングプラットフォームの普及拡大

インターネット配信はアニメ市場の収益構造を一新しました。クランチロールの制作委員会への参加タイトル数は、2019-2021年の21作品から2022-2023年には62作品に拡大し、深夜アニメ総制作本数の約5分の1を占めています。直接出資によるプラットフォームの株式保有は、サブスクリプション収入に加えバックエンドロイヤルティをもたらし、純粋なライセンシング契約よりも回収サイクルを改善しています。ソニーは2025年3月にハヤテ株式会社を設立し、アニプレックスの制作ノウハウとクランチロールの世界の販売網を統合することで、このモデルを深化させました。2023年の日本国内におけるストリーミング収益は50%以上増加し、約2,500億円(16億3,000万米ドル)に達しました。これはオンデマンドアクセスが成熟市場さえも活性化できることを証明しています。広告とサブスクリプション層のバランスを取るアルゴリズムは、作品の発見を最適化し解約率を低下させることで、顧客生涯価値をさらに高めています。

高騰する制作費(人件費の急増)

制作予算は過去10年で2~3倍に増加したにもかかわらず、キーフレーム作画の平均時給は1時間あたり約1,300円(9.1米ドル)で推移しています。労働者の半数は月間225時間以上を労働しており、日本の全国平均である163.5時間を大幅に上回っています。厳しい利益率により下請け業者は極薄の利益率を受け入れざるを得ず、燃え尽き症候群やスケジュール遅延を招いています。日本政府は最低賃金改革を提案するためデータ評価を開始しましたが、強制的な賃上げは既に脆弱なスタジオの財務を圧迫する可能性があります。AIへの投資は救済策となり得ますが、多くの小規模スタジオが資本不足であるため、二極化した制作エコシステムが継続しています。

セグメント分析

インターネット配信は2026年から2031年にかけて21.2%という最速のCAGRを記録し、アニメ市場の主要な成長エンジンとして従来の放送を追い抜きました。ストリーミング配信の収益は加入者数の増加と並行して上昇し、同時世界初公開は海賊版対策と価格維持に貢献しました。マーチャンダイジングは、不朽の知的財産(IP)の豊富なバックログと大人のコレクター層の購買力により、2025年時点でアニメ市場シェア20.45%を維持し首位を守りました。ライブエンターテインメントやゲームとのクロスオーバーといった二次的収益源は、視聴時間を超えたファンエンゲージメントの収益化を実現しています。マーチャンダイジングに起因するアニメ市場規模は2025年に総収益の約5分の1を占め、玩具販売の減速をプレミアムコレクターズアイテムが補うことで、今後5%台前半の成長が見込まれます。

従来のテレビ・映画公開枠は視聴者の構造的移行に直面していますが、高予算の劇場公開作品は依然としてフランチャイズのライフサイクルを支え、周辺商品の売上を牽引しています。物理メディアのビデオ市場は縮小傾向が続いていますが、コレクター層が付加価値機能を備えた超高精細版へ移行しています。音楽収益は、テーマソングを厳選プレイリストにまとめるデジタルプラットフォームの恩恵を受け、発見性を向上させています。パチンコは国内では依然として重要ですが、国際的な成長余地は限定的です。一方、ライブイベントは、低コストで世界のに展開可能なバーチャルコンサート形式により回復力を増しています。スタジオ戦略では現在、複数フォーマットの権利をバンドルし、これらの収益分野間で相乗効果を確保することで、人気と収益性の間のフィードバックループを強化しています。

地域別分析

アジア太平洋地域は2025年の収益の48.72%を占め、日本の制作拠点と中国の拡大する消費者基盤が基盤となっています。しかしながら、地域スタジオが賃金上昇とベテランアニメーターを巡る激しい争奪戦に直面しているため、利益率は圧縮の圧力に晒されています。政府の輸出プログラムでは、日本の知的財産輸出額が2025年までに4兆7,000億円(304億米ドル)に達し、2033年までに20兆円(1,300億米ドル)という長期目標を掲げています。国内ストリーミング市場の成長は堅調を維持しており、成熟した地域であるにもかかわらず、未開拓の成長余地を示しています。

北米市場は2018年の16億米ドルから2024年には40億米ドルへと、13.7%という最速のCAGRを達成しました。優れたライセンシング条件と高いユーザー1人当たり平均収益(ARPU)が収益性を高めています。東宝アニメーションは2024年度に売上高が91%増の463億円(2億9,900万米ドル)を記録し、海外売上高は78%増加しました。これは北米市場が作品ラインナップ計画において戦略的に重要であることを示しています。物理商品流通は関税変動の影響を受ける可能性がありますが、デジタル販売と同時放送戦略が中核収益を保護しています。

欧州のアニメ市場は規模こそ小さいもの、言語別吹き替えワークフローの迅速化や現地イベントの増加に伴い拡大傾向にあります。ラテンアメリカおよび中東・アフリカ地域では導入初期段階ですが、サウジアラビアのマンガプロダクションズは日本のスタジオと提携し、文化に配慮したシリーズを共同開発しています。ブロードバンド普及率の上昇と若年層人口の増加は持続的な成長を示唆しており、スタジオ各社は需要曲線に先んじてコンテンツライブラリを事前整備しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アニメコンテンツの人気の高まり

- ストリーミングプラットフォームの普及拡大

- 成人消費者の購買力

- 制作ワークフローにおける人工知能の活用

- 知的財産のローカライゼーション

- クロスプラットフォームIP収益化(ゲーム、ライブイベント)

- 市場抑制要因

- 高い制作コスト(急騰する人件費)

- 人材確保の課題

- 利益分配の不均衡

- 知的財産の断片化

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

- 投資と資金調達分析

第5章 市場規模と成長予測

- タイプ別

- テレビ

- フィルム

- 映像

- インターネット配信

- マーチャンダイジング

- 音楽

- パチンコ

- ライブエンターテインメント

- ジャンル別

- アクション&アドベンチャー

- 異世界

- ホラー

- その他

- 対象層別

- 若年層(18~29歳)

- キッズ(0~12歳)

- その他

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Kyoto Animation

- Pierrot

- Production I.G

- Toei Animation

- Studio Ghibli

- Crunchyroll(Sony Pictures)

- Madhouse

- P.A. Works

- VIZ Media

- Bandai Namco Filmworks

- Aniplex of America

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日