パン粉:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bread Crumbs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934866

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

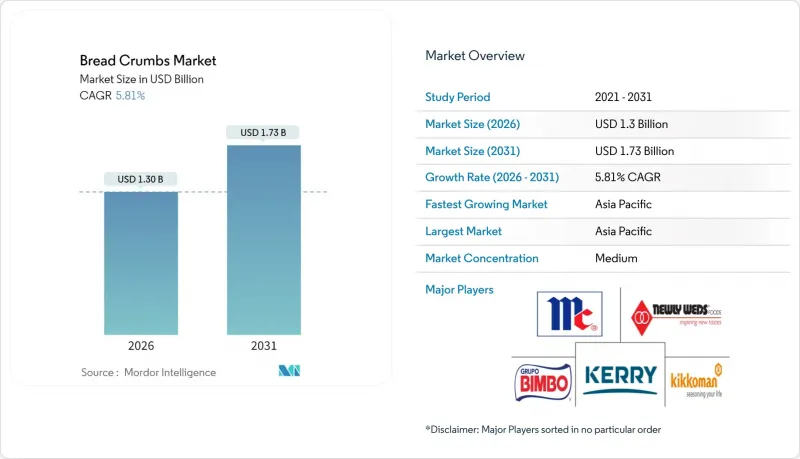

パン粉市場の規模は、2026年には13億米ドルと推定されており、2025年の12億3,000万米ドルから成長を続けています。

2031年までの予測では17億3,000万米ドルに達し、2026年から2031年にかけてCAGR5.81%で成長すると見込まれています。

本市場は、消費者の利便性重視の傾向の高まりや、世界のファストフード店の継続的な拡大など、複数の要因により堅調な成長を遂げております。食品メーカーは、変化する消費者ニーズに応える高品質製品の開発に向け、食感向上素材への多額の投資を行っております。業界では、特にパン粉製造の自動化やスマート包装ソリューションなど、製品の差別化と利益率向上を図りながら保存期間を延長する技術的進歩が顕著に見られます。消費者の健康意識の高まりを受け、規制当局はアレルゲン表示要件への注力を強化しており、大手メーカーは高度な製造システムの導入を迫られています。この動向は、特定のグルテン含有量基準を一貫して維持・保証できる大規模事業を展開する企業に特に有利に働きます。さらに欧州市場では、持続可能性に関する法規制が変革を推進しており、メーカーはリサイクル可能な包装ソリューションへの移行を促されています。この変化により、包装技術の革新がパン粉市場における重要な競争優位性として確立されました。

世界のパン粉市場の動向と洞察

消費者の利便性食品への嗜好の高まり

簡便食品の革命がパン粉の需要パターンを変容させています。この成長は、メーカーが即席食品の食感向上や結合剤としてパン粉を使用する傾向と相関し、消費量の増加につながっています。特に北米と西欧における冷凍即席食品の拡大は、電子レンジ調理時のサクサク感を維持するコーティング剤として、パン粉への安定した需要を生み出しています。高級コンビニエンスフードには、基本的なコーティング用途を超えた食感設計を可能にする特殊なパン粉配合が求められます。食品サービス業界における電子商取引の導入、ならびに流通業者の技術・付加価値サービスへの投資は、パン粉を強化したコンビニエンス製品の流通拡大を通じて需要を増加させています。利便性を重視する文化と技術的な流通能力の融合により、パン粉は食品エコシステムにおける必須成分としての地位を確立しています。

保存期間と製品安全性の向上のための包装技術の進歩

包装技術の革新はパン粉市場における重要な競争優位性として台頭しており、OSYグループが2024年5月に抗菌コーティング開発のため75万ユーロの資金調達に成功した事例が顕著です。これらのコーティングは包装表面から有害微生物を除去することで生鮮食品を保護します。品質監視センサーや細菌増殖を阻止する特殊雰囲気包装といったスマート包装技術の進歩により、輸送・保管中のパン粉の鮮度維持が実現され、業界は恩恵を受けています。現在、企業では植物由来の包装ソリューションを採用しており、製品の新鮮さを保つと同時に、生分解性素材による自然な抗菌作用で環境保護にも貢献するという二重の効果を発揮します。パン粉に直接塗布する天然コーティングは、水分を保持し有害生物を遮断しながら製品の鮮度を維持する実用的な解決策を提供します。こうした進歩により、メーカーは価格競争だけでなく製品品質の向上で差別化を図ることが可能となり、環境目標を達成しつつ利益率の高いプレミアム製品の機会を創出しています。

厳格な食品安全・表示規制

パン粉製品に対する世界の規制要件は、あらゆる規模の製造業者に影響を与える大きな変化を遂げています。米国食品医薬品局(FDA)のFSIS指令7,230.1は、小麦ベースのパン粉製品における「主要9アレルゲン」表示の検証を企業に義務付ける包括的措置を導入しました。これには詳細な原材料表示と、厳格な交差汚染防止プロトコルの実施が含まれます。カナダ市場では、食品検査庁が原料特性に基づき「栄養強化パン粉」と「トースト小麦クラム」の詳細な表示区別を確立し、製造業者はこれに従う必要があります。欧州の製造業者にはEU規則2025/40による追加課題が生じており、2030年までの再生可能包装への移行を義務付け、全ての包装生産者に対する拡大生産者責任(EPR)枠組みを実施しています。こうした規制の進展は、特に中小メーカーの運営コストに大きなコンプライアンス要件をもたらす一方、確立された品質管理システムを有する大企業に市場優位性が移行する可能性を生んでいます。FDAのアレルゲン閾値へのアプローチは消費者安全にとって不可欠ですが、メーカーにはサプライチェーン全体での包括的なモニタリングシステムの導入と詳細な文書管理が求められます。

セグメント分析

CAGRはCAGRを意味します。パン粉は2025年に45.88%の市場シェアを占め、2031年までCAGR6.83%で拡大が見込まれます。優れた吸油性と独特の食感により、従来のパン粉に比べて軽やかでサクサクした衣を実現します。このセグメントの成長は、外食産業の拡大と日本料理への消費者関心の高まりに牽引されています。パン粉の独特な製造工程では、クラスト(耳)のないパンを生産した後、特殊な細断・乾燥処理を施します。これにより特徴的なふんわりとした食感が生まれ、レストラン、食品メーカー、家庭料理など様々な調理用途で活用されています。

生パン粉は、特に伝統的な調理法が根強い欧州市場において、職人的な食品や高級食品分野で安定した需要を維持しています。本物の食感と風味を提供できる特性から、高級レストランや専門食品製造において特に高く評価されています。乾燥パン粉は、即席食品や加工食品を含む大衆市場用途で引き続き主流を占めており、均一性と長期保存性が必須要件となる工業的食品生産や業務用厨房において、汎用性の高い原料として活用されています。

マルチグレインパン粉は2031年までにCAGR 6.89%で成長すると予測される一方、小麦ベース製品は2025年に61.85%の市場シェアを占めています。この動向は、日常の食事における栄養価の高い代替品への消費者需要の高まりを反映しています。より健康的な選択肢への移行に伴い、メーカー各社は製品ポートフォリオの多様化を進めており、ビンボ・ベーカリーズUSAのような企業では、ひよこ豆粉やエンドウ豆タンパク質など多様な原料を製品ラインに取り入れています。

全粒穀物評議会によるアマランサス、キヌア、スペルト小麦などの伝統穀物の普及活動は、消費者が食の選択肢において小麦以外の代替品を探求するきっかけとなっております。こうした古代穀物への関心の高まりは、メーカーにとって大きな機会を生み出しており、伝統的な小麦粉と代替粉を組み合わせた革新的な製品を開発することで、健康志向の消費者の変化する嗜好に応えつつ、彼らが期待する馴染みのある味と食感のプロファイルを維持することが可能となっております。

地域別分析

アジア太平洋地域は、2025年に51.02%という圧倒的な市場シェアを獲得し、世界のパン粉市場における主導的な地位を確立しております。この地域の強固な市場基盤は、著しい収益成長と伝統料理・フュージョン料理双方におけるパン粉の採用拡大を遂げた、中国における活況を呈する外食産業によって支えられております。インドの食品加工セクターは拡大を続けており、レトルト食品や加工食品におけるパン粉の主要な応用市場となっています。日本の市場は独特の食習慣によって形作られており、特に政府主導のベーカリー製品における食物繊維強化の推進が、特殊な配合のパン粉に新たな機会を生み出しています。

本地域の目覚ましい成長軌道(2031年までのCAGR6.78%)は、アジア太平洋地域における急速な都市化と可処分所得の増加がもたらす変革的な影響を反映しています。この成長は、食感を高め風味を向上させる上で重要な役割を担うパン粉の需要拡大を伴う西洋式調理法の普及により、さらに加速されています。経済発展と食生活の変化が相まって、アジア太平洋地域はパン粉メーカー・サプライヤーにとって最も活気ある市場として位置づけられています。北米と欧州は成熟市場を維持しており、確立された消費パターンと食品安全・アレルゲン管理に関する厳格な規制枠組みが特徴です。米国市場構造は、集中した食品小売セクターにより大規模サプライヤーに有利な状況です。一方、欧州メーカーは包装における新たな持続可能性要件への適応を進めています。新興地域では、ブラジルを筆頭とする食品加工セクターの成長を牽引する南米が有望な発展を示しています。中東は若年層人口と拡大する外食産業の恩恵を受けており、アフリカ市場の可能性は、特にナイジェリアと南アフリカにおいて、インフラ整備と都市化の進展により徐々に解き放たれつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 消費者の利便性重視食品への嗜好の高まり

- 包装技術の進歩による保存期間の延長と製品安全性の向上

- パン粉製造方法における継続的な技術革新

- ベーカリー製品およびスナック製品におけるパン粉の需要増加

- 世界/エスニック料理の融合料理の利用増加

- テクスチャー、結合性、風味増強における製品有用性

- 市場抑制要因

- 厳格な食品安全および表示規制

- アレルゲンへの懸念による消費者層の制限

- 低炭水化物またはケトジェニックダイエットの需要増加による使用量の減少

- 使い捨てまたは非持続可能な包装に関する環境問題

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- ewe

第5章 市場規模と成長予測

- クラムタイプ別

- ドライ

- フレッシュ

- パンコ

- その他

- 原材料別

- 小麦ベース

- トウモロコシベース

- 米ベース

- マルチグレイン

- その他

- フレーバー別

- 無香料

- フレーバー付き

- 流通チャネル別

- 外食産業

- 小売り

- スーパーマーケットおよびハイパーマーケット

- コンビニエンスストア

- オンライン小売

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Kerry Group plc

- Newly Weds Foods Inc.

- McCormick & Company Inc.

- Kikkoman Corporation

- Grupo Bimbo SAB de CV

- Goya Foods Inc.

- Premier Foods Group Limited(Paxo)

- George Weston Foods Ltd.

- Orkla ASA

- Dr. Schar

- WK Kellogg Co

- Ajinomoto Co., Inc.

- Brata GmbH

- Quality Foods

- American Bread Crumb Co.

- ABS FOODS LTD.

- Sungrano Gmbh

- Vigo Foods

- Our Family Foods

- Walmart Inc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日