デンプンおよびデンプン誘導体:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Starch And Starch Derivatives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934813

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

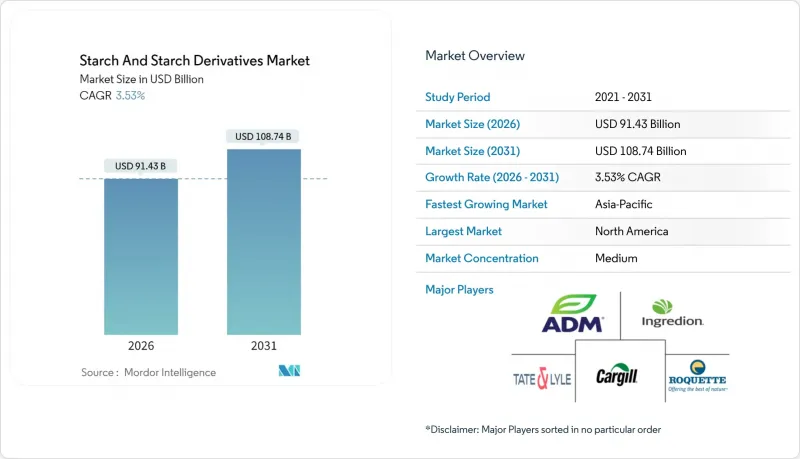

2026年のデンプンおよびデンプン誘導体市場の規模は914億3,000万米ドルと推定され、2025年の883億1,000万米ドルから成長し、2031年には1,087億4,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は3.53%となる見込みです。

市場の成長は、クリーンラベル、植物由来の配合、産業用バイオソリューションの要件を満たす専門分野によって牽引されています。これらの分野は、食品、医薬品、産業用途において、天然成分や持続可能な製品に対する消費者の需要の高まりに対応しています。原料コスト、特にトウモロコシや小麦の価格変動は収益性に影響を与えますが、持続可能性に対する規制の焦点が高まることで、澱粉ベースのバイオプラスチックや医薬品添加剤に機会が生まれています。食品の増粘・安定化用加工澱粉など、特定用途向けの革新的な澱粉誘導体の開発が市場拡大に寄与しています。北米は確立された食品加工産業と技術進歩に支えられ、34.76%のシェアで市場を主導しています。アジア太平洋地域は新規生産能力、キャッサバの用途拡大、医療分野での応用増加に支えられ、5.66%のCAGRでより強い成長を示しています。この成長は、新興経済国における可処分所得の増加、食習慣の変化、産業用途の拡大によってさらに促進されています。

世界のデンプンおよびデンプン誘導体市場の動向と洞察

世界の加工食品・コンビニエンスフード産業の急速な拡大

加工食品産業の進化は、澱粉需要パターンに大きな変化をもたらしています。メーカーは、様々な加工条件下での安定性を維持し、製品の保存期間を延長する、より専門的な澱粉ソリューションを必要としているためです。この動向は特にレディミール分野で顕著であり、改質澱粉は、凍結融解安定性の向上と優れた食感保持能力により、従来の品種に取って代わりつつあります。業界のクリーンラベル処方への移行は、化学処理を伴わない機能性改質澱粉を提供するサプライヤーにとって、大きな機会をもたらしています。食品メーカーは、機能性要件と消費者のクリーンな原料への嗜好の両方を満たす天然由来の代替品を積極的に探求しています。例えば、イングレディオン社は2024年8月、クリーンラベル製品ポートフォリオを拡充するため、機能性天然コーンスターチを発売しました。これは天然澱粉ソリューションに対する市場需要の高まりに応えるものです。この動きは、食品用途における必要な技術的性能を維持しつつ、持続可能で消費者志向の原料への業界全体の潮流を反映しています。

植物由来・機能性原料への消費者動向の変化

植物由来代替品への消費者需要の高まりは、澱粉メーカーにとって動物性原料の特性を模倣する特殊な食感調整剤を開発する機会を生み出しています。米国農務省の2023年データによると、ドイツでは158万人が植物性食生活を採用しており、食習慣の大きな変化が示されています。現在、澱粉ベースのソリューションは、消化性の向上や持続的なエネルギー放出といった機能的メリットを提供すると同時に、新たな食感を創出しています。これらのソリューションにより、食品メーカーは植物由来代替食品において、製品の食感、安定性、そして総合的な口当たりを向上させることが可能となります。開発の焦点は、プレバイオティクス繊維として機能する難消化性デンプンなど、特定の栄養プロファイルを持つデンプンへと移行しています。これにより、加工食品の栄養価向上に関する規制要件を満たしつつ、健康志向の食品カテゴリーにおいてプレミアム価格戦略を実施することが可能となります。デンプン技術の進歩は、クリーンラベル製品の創出も促進し、自然で最小限の加工を施した原料を求める消費者のニーズに応えています。

農業原料価格の変動が利益率に影響

気候変動や地政学的緊張によるサプライチェーンの混乱や生産コストへの影響により、原料価格の変動は澱粉加工業者にとって重大な課題となっています。米国農務省の最近のデータによれば、2024年にはトウモロコシ価格が大幅に変動し、製造業者が安定した価格を維持する能力に影響を与えました。こうした混乱は、原料の品質変動が澱粉抽出効率を低下させ加工コストを増加させるため、投入コストと生産収量の双方に影響を及ぼします。農業の多様性が限られ貯蔵インフラが不十分な地域では、市場変動に対する脆弱性が高まるため、その影響は特に深刻です。澱粉加工業者は、原料調達先の多様化や、低品質原料でも生産品質を維持できる技術の導入により、これらの課題に対処しています。具体的には、異なる地理的地域にまたがる複数の供給業者との関係構築や、先進的な加工設備への投資が含まれます。業界の適応戦略には、在庫管理システムの改善や、市場の不確実性の影響を軽減するためのリスクヘッジメカニズムの開発も含まれています。

セグメント分析

2025年時点で、澱粉誘導体セグメントは食品、医薬品、工業分野における多様な用途を背景に54.02%の市場シェアを占めました。改質澱粉は現在規模こそ小さいもの、機能性の向上とクリーンラベルの可能性を原動力に、2026年から2031年にかけてCAGR5.30%が見込まれるイノベーションの最前線として台頭しつつあります。天然澱粉は従来通りの用途に引き続き活用されていますが、過酷な加工条件下で優れた性能を発揮する加工澱粉との競合が激化しています。

澱粉誘導体の中では、グルコースシロップと高果糖コーンシロップ(HFCS)が、特に飲料用途において重要な地位を維持しています。一方、マルトデキストリンは、特定の粘度や食感プロファイルを必要とする食品配合において汎用性の高い原料として機能します。デキストリンセグメントは、特定の溶解性や接着性が求められる特殊用途で注目を集めています。

2025年時点でトウモロコシ澱粉が68.95%のシェアで市場を独占しており、豊富な供給量、コスト効率、多様な用途に適用可能な汎用的な機能特性が評価されています。ジャガイモ澱粉は2026年から2031年にかけてCAGR5.05%で最も急速に成長する原料として台頭しており、特にジャガイモ栽培基盤が確立された地域において、食品用途での優れた粘度と透明性が成長を牽引しています。

小麦澱粉は、特に欧州において、現地農業生産と確立された加工施設を背景に重要な地位を維持しております。タピオカ澱粉は、中性の風味特性と非遺伝子組み換え(非GMO)ステータスにより、クリーンラベル用途で注目を集めております。一方、米やキャッサバなどの他の原料は、特殊用途においてニッチ市場を開拓しております。市場プレイヤーは、高まる需要に対応するため、新たな澱粉製品を市場に投入しております。例えば、2024年8月にはロケット・フレール社が調理用タピオカ澱粉「クリアーム」シリーズを発売しました。これらはベーカリー用フィリング、デザート、乳製品に使用されます。

地域別分析

北米は2025年に34.41%のシェアでデンプンおよびデンプン誘導体市場をリードしており、その背景には豊富なトウモロコシ生産量と先進的な加工インフラが挙げられます。同地域の強力な食品加工業と製薬産業は、特殊澱粉製品に対する安定した需要を維持しています。業界は汎用品の提供から進化し、付加価値の高い誘導体や特殊製品に注力することで、より高い利益率の実現を目指しています。さらに、生活習慣病の増加に伴い、脂肪代替品としての澱粉需要が同地域で高まっています。米国疾病予防管理センター(CDC)の2023年データによれば、米国の成人の40.3%が肥満状態にあります。

アジア太平洋地域は2026年から2031年にかけてCAGR5.38%と最も高い成長ポテンシャルを示しています。この成長は急速な工業化、拡大する食品加工セクター、増加する医薬品製造に起因しています。日本では高品質で特殊な澱粉製品が専門分野であり、オーストラリアは澱粉改質技術の研究を通じて貢献しています。米、トウモロコシ、キャッサバなど多様な農業資源を有する同地域では、澱粉生産の原料多様化が可能であり、地域密着型のサプライチェーンと特殊製品開発を支えています。

欧州は確立された食品加工産業と、持続可能な植物由来原料への重点により、市場で確固たる地位を築いております。食品表示と持続可能性に関する厳格な規制枠組みが、クリーンラベル澱粉ソリューションや生分解性用途の革新を促進しており、市場参入企業にとって課題と機会の両方をもたらしております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の加工食品・コンビニエンスフード産業の急速な拡大

- 植物由来・機能性原料への消費者動向の変化

- 他の水溶性多糖類と比較した澱粉の費用対効果

- 食品・飲料用途における脂肪代替材としての澱粉の広範な利用

- 酵素的・物理的改質技術の進歩

- 食品以外の産業用途における澱粉誘導体の採用

- 市場抑制要因

- 農業原料価格の変動が利益率に与える影響

- 天然澱粉の機能的安定性と保存期間の制限

- 遺伝子組み換え原料の混入による品質懸念

- 加工デンプンまたは機能性デンプンの表示に関する規制の複雑さ

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- ネイティブスターチ

- 加工デンプン

- 澱粉誘導体

- グルコースシロップ

- 高果糖コーンシロップ(HFCS)

- マルトデキストリン

- デキストリン

- その他

- 原料別

- トウモロコシ

- 小麦

- ジャガイモ

- タピオカ

- その他

- 形態別

- 粉末

- 液体

- 用途別

- 食品・飲料

- 医薬品

- パーソナルケアおよび化粧品

- 飼料

- テキスタイル

- 紙・段ボール

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Archer Daniels Midland Company

- Cargill, Incorporated

- Ingredion Inc.

- Tate & Lyle PLC

- Roquette Freres S.A.

- Sudzucker Group

- Avebe U.A.

- AGRANA Beteiligungs-AG

- Tereos S.A.

- Grain Processing Corporation

- Manildra Group

- Japan Corn Starch Co. Ltd

- Angel Starch & Food Pvt Ltd

- Gulshan Polyols Ltd

- Universal Starch-Chem Allied Ltd

- SPAC Starch Products(India)Private Ltd.

- Everest Starch India Pvt. Ltd.

- Sage Oil LLC

- Medikonda Nutrients

- Meelunie B.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日