後払い決済(BNPL)サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Buy Now Pay Later Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934799

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

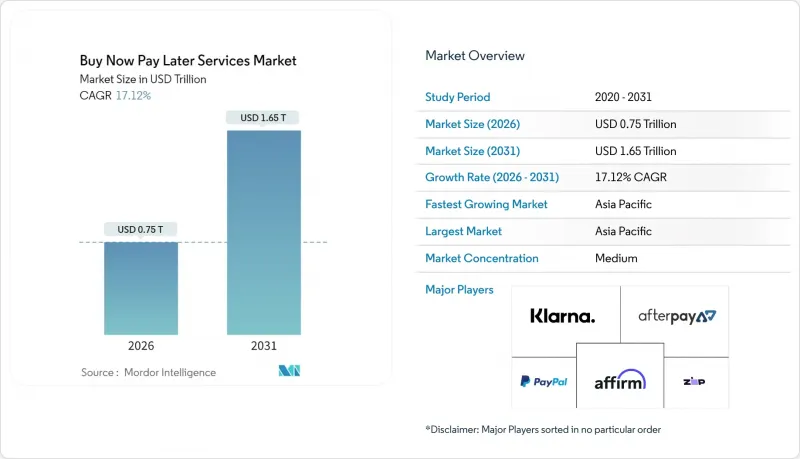

後払い決済(BNPL)サービス市場は、2025年の6,400億米ドルから2026年には7,500億米ドルへ成長し、2026年から2031年にかけてCAGR17.12%で推移し、2031年までに1兆6,500億米ドルに達すると予測されています。

組み込み型クレジットAPI、スマートフォン向けスーパーアプリ、リアルタイム信用情報データストリームの急増がこの加速を支える一方、規模の大きい事業者は任意支出と必須支出の両カテゴリーにおいて加盟店受け入れを拡大しています。アジア太平洋地域は、銀行サービス未利用層の多さとキャッシュレスエコシステム推進の規制後押しにより、取引量と速度の両面で主導的立場を維持しています。医療融資、販売時点情報管理(POS)システムとの連携、シャリーア準拠モデルが使用事例を拡大する一方、欧州の延滞料上限規制や世界の資金調達コスト上昇がプロバイダーの利益率を圧迫しています。競合はフィンテック企業に偏るもの、預金豊富な銀行は信頼性、コンプライアンス対応力、低コスト資本を活用し、BNPL市場でのシェア拡大を図っています。

世界の後払い決済(BNPL)サービス市場の動向と洞察

世界のオープンバンキング義務化が銀行とフィンテックのBNPL相互運用性を促進

サウジアラビアのオープンバンキング枠組みは2025年に完全運用開始され、消費者が口座データを安全に共有できるようになり、2030年までに525のフィンテック機会を創出します[1]。オーストラリアや英国でも同様の制度が導入され、BNPLプロバイダーはリアルタイム残高の取得、与信審査の強化、規制対象分野内での決済時クレジット組み込みが可能となります。BIS主導のプロジェクト・ネクサスは2026年に即時決済システムを相互接続し、国境を越えた決済の摩擦を軽減します。これらの規制は総合的に、BNPL市場におけるリーチ拡大、不正防止、セクター横断的なパートナーシップの加速に寄与します。

GCC小売業界におけるシャリーア準拠BNPLの導入拡大が決済手段の普及を促進

ムラバハやカルド・ハサンといったシャリーア準拠プランにより、サウジアラビアのユーザー数は2020年の7万6,000人から2025年までに1,000万人以上に増加しました。タマラとタビーはユニコーン企業に成長し、GCC地域の消費者の67%が利用可能な場合イスラム金融を好むと回答しています。カタールの規制サンドボックスは2024年に複数のBNPL事業者を認可し、サウジアラビア中央銀行(SAMA)は2025年3月に延滞料開示に関する詳細な規則を発表しました。透明性の高い条件は信頼性を高め、コンバージョンを促進し、信仰を重視する層へのBNPL市場拡大を可能にします。

EU消費者信用指令による延滞料上限がBNPLの利益率を圧迫

2026年施行のCCD2(消費者信用指令第2次改正)は、消費者信用の対象を10万ユーロまでの融資に拡大し、年率(APR)をオランダで10%、フランスで18%、ドイツで20%に制限します。事業者にはより厳格な返済能力審査が義務付けられ、導入初期にはコンプライアンス費用が約18%増加する見込みです。規模の大きい事業者はこの打撃を吸収できますが、小規模事業者は撤退する可能性があり、BNPL市場全体の統合が進む可能性があります。

セグメント分析

2025年に64.78%のシェアを占めるオンラインセグメントが後払い決済(BNPL)サービス市場規模の基盤となっていますが、店頭POSソリューションは2031年までCAGR26.75%で拡大が見込まれます。QRコードやNFC分割払いボタンを導入した小売業者は、コンバージョン率が30%向上したと報告しています。ECカートと店頭体験のシームレスな連携は、デジタル調査と実店舗購入を併用する39%の買い物客のニーズに合致します。

統合データにより、プロバイダーはチャネルを横断した即時再クレジットを提供でき、カート放棄率の低下とリピート利用の促進につながります。カードネットワークのトークン化が端末統合を簡素化するにつれ、BNPL市場は実店舗への浸透率を高め、デジタルと実店舗の購買体験を橋渡しするでしょう。

ファッション・アパレル分野は2025年時点で29.12%の取引高シェアを維持する一方、ヘルスケア・ウェルネス分野は2031年までにCAGR28.92%で最も急速に拡大します。選択的手術費用の上昇と高額な自己負担額により、患者様は透明性の高い分割払いプランを求める傾向にあります。医療処置向け後払い決済(BNPL)サービス市場規模は、電子健康記録(EHR)にオファーを組み込む支払者連携の進展に伴い、急成長が見込まれます。

Affirm社が130の医療機関と契約を結び、FICO社が返済履歴を吸収することで、承認率が上昇し、デフォルトリスクが縮小しています。これにより、後払い決済(BNPL)市場内での任意のファッションサイクルと必須ケア需要のバランスが取れ、セグメントの多様化が加速しています。

地域別分析

アジア太平洋地域は2025年の収益の32.72%を占め、26.10%のCAGRで急成長しています。GrabやLazadaなどのスーパーアプリがBNPL機能を日常生活に組み込み、オーストラリアが2024年にBNPLを信用法監督下に組み入れる決定をしたことで、利用を阻害することなく信頼性が向上しています。ベトナムやインドネシアなどの国々では年間利用量が3桁の急増を示しており、BNPL市場の成長余地が長いことを裏付けています。

北米はシェアでは後塵を拝しますが、製品革新では主導的立場にあります。CFPB(消費者金融保護局)による2024年の再分類により、BNPL利用者はカードと同等の紛争解決権を付与され、コンプライアンス体制が整った大規模事業者に有利な環境が整いました。燃料や食料品など使用事例が拡大し、2023年から2024年にかけて食品関連BNPL取引が40%急増したことが、同地域のBNPL市場におけるシェア拡大を裏付けています。

欧州ではCCD2規制の逆風があるもの、EC需要と即時与信文化が需要を支えています。事業者は、各国の年率上限(APR)下でスプレッドを保護するため、加盟店手数料や資金調達期間を調整しています。戦略的な決済事業者提携(例:ScalapayとMarqetaの2024年提携)により、マージン圧縮下でもBNPLサービス市場での牽引力を維持しつつ、機敏な適応が可能となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のオープンバンキング規制により、銀行とフィンテック企業間のBNPL相互運用性が促進

- イスラム法準拠のBNPL導入がGCC小売業界全体で決済手段の採用を加速

- リアルタイムの信用情報機関およびオープンバンキングデータフィードにより、医療分野をはじめとする規制対象業種への販売時点決済(BNPL)の拡大が可能

- スマートフォン統合型スーパーアプリが、配車サービスやフードデリバリーエコシステム内で少額決済向けBNPLを主流化

- 雇用主が給与プラットフォーム内で「給与前払いサービス」と「BNPL」を組み合わせることで、時給制労働者のリピート購入頻度の高まり

- ライブコマースエコシステムへのBNPLボタンのシームレスな組み込みにより、平均取引額が上昇

- 市場抑制要因

- EU消費者信用指令による延滞料上限がBNPLの利益率を圧迫

- 金利上昇により証券化および資金調達コストが上昇

- 急成長する電子商取引市場における合成身分詐欺の増加が、BNPLプロバイダーのチャージバックおよび回収コストの押し上げ

- 特定の新興市場における通貨変動と高インフレが資金調達コストのスプレッドを拡大させ、BNPLの収益性を損なう恐れ

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- チャネル別

- オンライン

- POS(店頭)

- 最終用途産業別

- 民生用電子機器

- ファッション・アパレル

- ヘルスケア&ウェルネス

- 住宅改修

- 旅行・レジャー

- メディア・エンターテインメント

- その他の最終用途産業

- 年齢層別

- ジェネレーションZ(18~28歳)

- ミレニアル世代(29~44歳)

- ジェネレーションX(45~60歳)

- ベビーブーマー世代(61~79歳)

- サイレント世代(80歳以上)

- プロバイダー別

- フィンテック企業

- 銀行

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Klarna AB

- Afterpay Ltd(Block Inc.)

- Affirm Holdings Inc.

- PayPal Holdings Inc.

- Zip Co Ltd

- Sezzle Inc.

- Splitit Payments Ltd

- Revolut Ltd

- LazyPay

- Scalapay S.r.l.

- Tabby FZ-LLC

- Tamara

- Openpay Group Ltd

- Sunbit Inc.

- Uplift Inc.

- ChargeAfter Inc.

- Alma SAS

- Zilch Technology Ltd

- ZestMoney

- Simpl

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日