タイヤ材料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tire Material - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934738

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

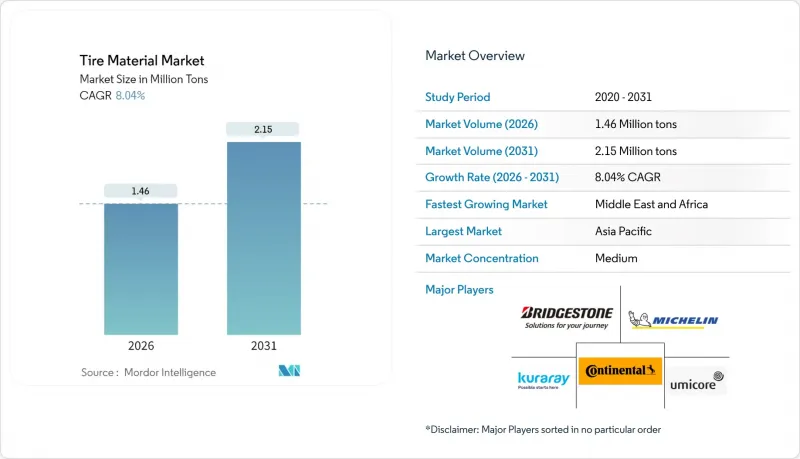

2026年のタイヤ材料市場規模は146万トンと推定され、2025年の135万トンから成長し、2031年には215万トンに達すると予測されています。

2026年から2031年にかけてはCAGR8.04%で拡大する見込みです。

電気自動車用バッテリーパックによる車両重量の増加、ユーロ7規格のタイヤ摩耗限界値の厳格化、ならびに電子商取引向け車両の交換サイクル加速化により、需要は合成エラストマーおよび高シリカ充填システムへと移行しています。統合タイヤメーカーは再生カーボンブラックやバイオベースシリカへの投資を進めており、サプライチェーンの安定性がスポット価格の考慮事項を上回っていることを示しています。アジア太平洋地域が世界生産量を牽引する一方、中東における国家主導の多様化プログラムが新規生産能力を創出し、地域の貿易フローを再構築する見込みです。主なリスク要因としては、原油価格の変動性、PFAS規制の動向、OEM在庫調整の継続が挙げられ、これらが相まって計画期間の短縮化を招くとともに、循環型原料の価値を高めています。

世界のタイヤ材料市場の動向と洞察

電気自動車(EV)およびハイブリッド車生産の世界的拡大

2023年の電気トラック販売台数は5万4,000台に達し、前年比35%増となり、電気バスを初めて上回りました。300~500kgのバッテリーパックはタイヤ接地面に追加負荷を与え、従来型コンパウンドの寿命を半減させます。タイヤメーカーは現在、液体ファルネセンゴムなどの合成ブレンドを試験し、発熱増加なしに低転がり抵抗目標を達成しようとしています。国際ゴム研究グループ(IRSG)は、天然ゴムの需要が2030年までに1,690万トンに達すると予測していますが、EVプラットフォームは、販売台数の伸びと従来のエラストマー比率を切り離しつつあります。サプライヤーであるクラレとJSRは、溶液S-SBRと同等の性能を持ちながら炭素強度が低いバイオベースポリマーの商業化を急ピッチで進めており、タイヤ材料市場が特殊エラストマーへ移行している理由を裏付けています。

OEMメーカーの低転がり抵抗コンパウンドへの移行

2026年中期に施行されるユーロ7規制では、乗用車のタイヤ摩耗を7mg/km、小型商用車を11mg/kmに制限するため、高カーボンブラック配合の使用が制限されます。OEMメーカーは現在、ウェットグリップ性能目標を達成しつつ転がり抵抗を最大20%低減するシリカ・シラン系配合を指定しています。バイオエタノール由来のエボニック社製ULTRASIL 9100 GRは、表面積要件を損なうことなくCO2排出量を60%削減します。PPG社のAGILONシリカは同様のトラクション効果を実現しつつ、混合エネルギーの低減を重視しており、欧州の電力コスト上昇下で優先度が高まっています。北米のトラックOEMメーカーは依然として80℃以上の高温に耐えるカーボンブラックを豊富に含む配合を好んでおり、これによりフィラー需要が分散し、サプライヤーは二重の生産ラインを維持せざるを得ません。

原油価格とカーボンブラック価格の変動

欧州のカーボンブラック価格は、ロシアからの輸入禁止を受けて2024年6月に18%上昇しました。これによりタイヤメーカーはトルコやエジプトから高価格の原料を調達せざるを得なくなりました。FCCタールなどの原料はブレント原油価格を3ヶ月遅れで追従するため、原油価格の上昇が契約再交渉を上回る場合、マージン圧縮が生じます。キャボット社の2024年第4四半期の補強材販売量は、価格不透明感から顧客が在庫補充を遅らせたため7%減少しました。天然ゴム先物も変動が激しく、2025年3月にはタイとインドネシアの生産拡大により前週比2.1%下落しました。これによりタイヤメーカーは60~90日分の安全在庫を保有せざるを得ず、運転資金が拘束される状況です。

セグメント分析

エラストマーは2025年のタイヤ材料市場規模の42.88%を占め、EV用途で合成ブレンドが純天然ゴムに取って代わるため、2031年までCAGR5.43%で拡大する見込みです。天然ゴムは優れた引裂強度から乗用車用タイヤで依然として主流ですが、低転がり抵抗規制の強化により、溶液S-SBR、ポリブタジエン、バイオベース液状ファルネセンゴムへの移行が加速しています。クラレ社はミシュラン社のパイロットプログラムにおいて、ライフサイクルCO2排出量を30%削減し、転がり抵抗を10%低減したと報告しており、プレミアムOEM仕様が新規ポリマーをいかに評価しているかを示しています。コンパウンド総量の約3分の1を占める補強充填材では、Euro 7の摩耗限界規制により高シリカ配合が求められるため、シリカのシェアが上昇しています。エボニック社とPPG社のバイオエタノール系シリカグレードは、カーボンブラックとの歴史的なコスト差を縮めており、この変化はタイヤ材料市場におけるサプライヤー基盤のさらなる多様化を促進しています。

軽量可塑剤は芳香族含有量に関するREACH規制の厳格化により、処理済み蒸留物抽出物やトール油誘導体への移行が進んでおります。これらはコンパウンドコストを1キログラムあたり0.10~0.15米ドル増加させますが、環境負荷低減に寄与しております。ナノ酸化亜鉛グレードは重金属含有量を40%削減し、リサイクルを容易にします。一方、ベカール社のスクラップ含有率50%の鋼線はコンパウンドのCO2排出量を半減させます。こうした漸進的な進歩により、OEMメーカーが製造から廃棄までの持続可能性指標を追求する中、材料サプライヤーはプレミアム価格設定の立場を確立しています。

タイヤ材料市場レポートは、材料タイプ(エラストマー、補強充填剤、可塑剤、化学薬品、金属補強材、繊維補強材)、車両タイプ(乗用車、小型商用車、大型トラック、バス)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

2025年、アジア太平洋地域はタイヤ材料市場シェアの52.05%を占めました。これは、中国の軽自動車生産台数3,050万台と、同地域が世界の天然ゴム供給量の62%を占めることが背景にあります。サイロンやリンロンなどの中国タイヤメーカーは、2024年に70%を超える純利益成長を報告し、国内外で生産能力を拡大しており、上流材料に対する持続的な需要を示しています。日本のブリヂストン、住友ゴム、横浜ゴムは2025年度に合計設備投資を10.6%増額し、高付加価値EV部品と海外工場へ資金を投入しています。東南アジアのコスト優位性と天然ゴムへのアクセスは新規参入を促す一方、EU準拠のタイヤラベル基準により現地メーカーは低転がり抵抗配合を採用し、高度な充填剤の輸出需要を生み出しています。

中東・アフリカ地域は最も成長が著しい地域であり、サウジアラビアとUAEが産業多角化戦略を展開する中、2031年までにCAGR5.82%を記録する見込みです。5億5,000万米ドル規模のピレリ・PIF工場やエジプトの18億米ドル規模の生産能力計画などにより、自給自足型クラスターの構築が約束されており、現地でのカーボンブラック、シリカ、合成ゴムの供給が必要となります。欧州と北米は、規制圧力によりバイオベースシリカや再生カーボンブラックの採用が加速し、厳格なトレーサビリティ基準が導入されるため、イノベーションの拠点であり続けています。これらの教訓は後に新興市場にも波及します。南米の成長率は3~4%で、通貨変動や生産能力拡大の鈍化により抑制されています。しかし、ブラジルには7,000万台の自動車保有台数という堅調なアフターマーケット基盤があり、特殊フィラーの輸入需要が依然として存在します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気自動車(EV)およびハイブリッド車の生産が世界的に拡大

- OEMメーカーの低転がり抵抗コンパウンドへの移行

- 電子商取引活動の急増とそれに伴う交換用タイヤ走行距離の増加

- 東南アジアにおける再工業化が新たな現地タイヤ工場を生み出しています

- 常温再生技術による循環型原料の実現

- 市場抑制要因

- 原油およびカーボンブラック価格の変動性

- 2024-25年のOEM在庫削減

- 迫り来るEUのPFAS禁止によりフッ素系添加物が制限される

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 素材タイプ別

- エラストマー

- 天然ゴム

- 合成ゴム

- 補強用フィラー

- カーボンブラック

- シリカ

- 可塑剤

- パラフィン系油

- ナフテン系油

- 芳香油

- 化学品

- 硫黄

- 酸化亜鉛

- ステアリン酸

- 金属補強材

- 鋼線

- ビードワイヤー

- 繊維補強材

- ナイロン

- ポリエステル

- その他

- エラストマー

- 車両タイプ別

- 乗用車

- 小型商用車(LCV)

- 大型トラック

- バス

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- トルコ

- 北欧諸国

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Bekaert

- Birla Carbon

- Bridgestone Corporation

- Cabot Corporation

- Continental AG

- Evonik

- Exxon Mobil Corporation

- JSR Corporation

- Kuraray Co., Ltd.

- LANXESS

- Linglong Tire

- Michelin

- Orion

- Sailun Group Co., Ltd.

- Sumitomo Rubber Industries, Ltd.

- Umicore

- Zhongce Rubber Group Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日