亜鉛:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Zinc - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934883

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

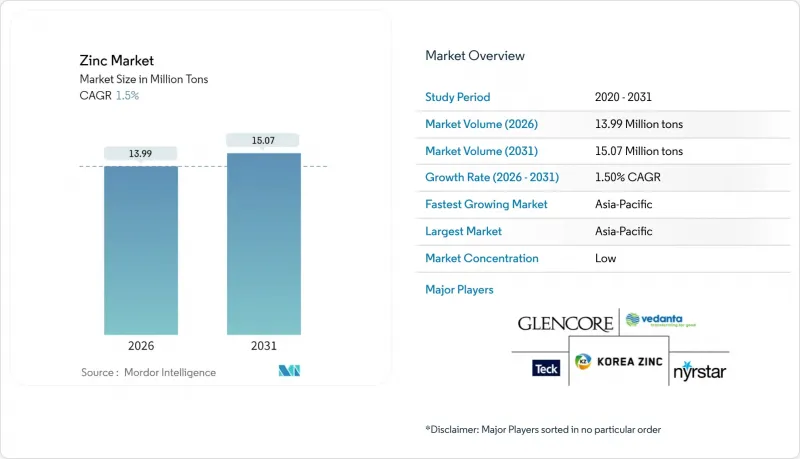

2026年の亜鉛市場規模は1,399万トンと推定され、2025年の1,378万トンから成長が見込まれます。

2031年には1,507万トンに達する見通しで、2026年から2031年にかけてCAGR1.5%で拡大する見込みです。

アジア太平洋地域におけるインフラ更新、亜鉛系電池の技術革新、亜鉛強化肥料の使用拡大が消費パターンを再構築しており、従来の亜鉛めっき分野の成長鈍化を相殺しています。生産者は、より厳格なESG規制に対応するため、一次採掘と二次回収のバランスを取っています。一方、製錬技術の更新は排出量の抑制と利益率の向上を目指しています。供給過剰により価格は不安定な状態が続いていますが、長期間のエネルギー貯蔵や農業用バイオ強化は新たな需要先を示しており、この10年の後半には需給バランスが引き締まる可能性があります。競合環境は、鉱山所有権とリサイクル能力の両方を有する統合型企業に有利であり、持続可能な用途におけるプレミアムな機会を獲得する立場にあります。

世界の亜鉛市場動向と展望

インフラ主導による亜鉛めっき需要の急増

新興経済国における記録的なインフラ投資計画は、住宅不動産市場が中国で冷え込む中でも、亜鉛需要を押し上げる形で直接的に亜鉛めっき鋼板の消費量増加につながっています。道路、鉄道、電力網に1兆米ドルが投入されるごとに、亜鉛めっき工程を通じて約0.3kgの亜鉛が消費されます。政府のグリーンインフラ政策がさらなる追い風となっています。太陽光パネルや洋上風力発電タワーは、数十年にわたる腐食防止を保証する厚い亜鉛コーティングに依存しているためです。その結果、2030年までの亜鉛需要増加見込みの半分以上をインフラが占め、鉱石・精鉱供給が逼迫する時期の価格を支えるとともに、製錬所が環境認可を得るために低炭素焙焼・浸出技術の導入を促進しています。

電気自動車と再生可能エネルギー分野における耐食性鋼材の成長

電気自動車メーカーや風力タービン製造業者は、従来の亜鉛めっきから亜鉛・アルミニウム・マグネシウム複合コーティングへ移行しています。これはより薄いコーティング重量で長寿命を実現し、生産量が緩やかに増加する中でもキログラム当たりの金属価値を高めています。高級電気自動車プラットフォームでは、高電圧環境下での腐食リスクを軽減するため、車体下部部品やバッテリーハウジングに高亜鉛含有層の採用が指定されています。洋上風力構造物では、タワー部やトランジションピースに25年以上にわたり塩水飛沫に耐えるコーティングが求められるため、需要がさらに高まっています。これにより、メガワット当たりの亜鉛需要量は化石燃料発電所と比較して約40%増加します。2025年にEV生産台数が2,000万台を突破すると、市場浸透率が1%上昇するごとに、自動車群に追加で15~20キロトンの亜鉛が組み込まれることになります。特殊コーティングのプレミアム価格は製錬所の利益率を支え、合金メーカーが自動車産業集積地周辺で生産能力を拡大する後押しとなります。

厳格な環境規制とESG規制

大気排出規制とカーボンフットプリント開示により、コンプライアンスコストが増大しています。特に欧州・北米の製錬所では、米国環境保護庁(EPA)の改訂基準により粒子状物質の許容値が50mg/dscm(乾燥標準立方メートル当たり)に引き上げられました。欧州の重要原材料法ではリサイクル割当とデューデリジェンス監査が追加され、低炭素サプライチェーンを認証できる事業者が優位となります。コンプライアンス費用は操業コストを5~8%押し上げる一方、採算性の低い高排出設備を淘汰し、精製供給を実質的に逼迫させます。ヒンドゥスタン・ジンク社などの先行企業は、自動車入札でプレミアムを確保するブランド化された低炭素スラブを通じて優位性を収益化しています。中期的には、輸入国が国境炭素メカニズムを導入することでESG規制の厳格化が貿易パターンを再構築し、全地域の生産者に脱炭素化の加速を迫ることになります。

セグメント分析

2025年時点で精製亜鉛の生産量は総供給量の71.58%を占めました。これは亜鉛めっきラインが連続コイル操業向けに標準化されたスラブを優先した結果であり、建設・自動車セクター全体で予測可能な引き取り量を確保しています。この優位性により、生産者は短期的な需要ショックから守られています。契約物流、品質保証、信用条件が、鉱山・製錬所・コイルコーティング業者を跨ぐ長年のサプライチェーンに既に組み込まれているためです。したがって、亜鉛市場の精製分野は、鉱石濃縮物の支払いを管理するために金属を迅速に流通させる必要がある製錬所の運転資金計画を支える基盤となっています。

しかしながら、肥料混合業者、電子機器メーカー、電池技術革新企業が、利益率向上と収益ドル当たりの輸送コスト削減につながる付加価値の高い派生製品を求める中、成長は化合物分野に傾きつつあります。2031年までのCAGR2.73%は、インドの土壌改良推進策や高純度酸化亜鉛を亜鉛空気電池用カソードに変換するパイロットプラントの支援を受け、化合物分野を広範な亜鉛市場において最も急成長するニッチの一つに位置づけています。

2025年の生産量のうち、一次鉱山採掘と製錬が65.10%を占めました。これは、レッドドッグ、ランプラ・アグチャ、アンタミナといった世界的に重要な鉱山が、信頼性の高い不純物プロファイルを持つ濃縮鉱石を供給していることに支えられています。これらの資産は、長期的な濃縮鉱石契約を可能にし、下流工程の統合を支援するとともに、インフラ整備に連動する亜鉛めっき業者に対して原料の安定供給を保証します。しかしながら、鉱石品位の低下と厳格化するESG開示規則により維持資本コストが膨張し、供給過剰期にスポット処理料金が軟化すると利益率が圧迫されます。

一方、二次生産は年間2.55%のペースで拡大しています。これは、スクラップ鋼消費量の増加に伴い、製鋼ダスト、ダイカストスクラップ、電気炉残渣といった都市鉱山の原料供給が拡大しているためです。欧州連合(EU)と北米全域の回収ネットワークは既に年間170万トン以上の残渣を転用しており、リサイクル業者には総維持コストベースで新規鉱山の大半を上回るコスト基盤が提供されています。

亜鉛レポートは、形態別(精製亜鉛(スラブ)、亜鉛合金など)、生産プロセス別(一次生産(採掘・製錬)と二次生産(リサイクル))、用途別(亜鉛めっき、ダイカスト、真鍮など)、エンドユーザー産業別(建設、輸送、電気・電子など)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分析しております。

地域別分析

アジア太平洋地域は2025年に世界の出荷量の62.25%を占め、中国のインフラ整備計画とインドの肥料需要拡大を背景に、2031年まで年率2.38%で拡大が見込まれます。現地製錬所は近隣の製鉄所への輸送コスト優位性を享受しており、鉱石輸入が逼迫する中でも地域の自給率強化に寄与しています。低炭素金属を優遇する政府方針は早期導入企業にプレミアム効果をもたらし、垂直統合型事業者の競争優位性を強化しています。

北米地域は慢性的な鉱石不足にもかかわらず重要な役割を維持しており、米国における輸入依存度はアラスカのレッドドッグ鉱山などの戦略的資産によって相殺されています。エルモサ鉱山プロジェクトへの投資は、国内重要鉱物生産能力への政策転換を示唆しており、2028年以降の貿易フロー変化の要因となり得ます。カナダとメキシコは自動車・建設拠点への近接性を活かし、追加的な鉱山供給と製錬生産量を提供しています。

欧州の需要見通しは緩やかなもの、自動車メーカーや再生可能エネルギー開発業者が認証済み低炭素スラブを優先する中、価値志向が強まっています。リサイクルインフラは世界最高水準の回収率を実現し、二次金属を主要な亜鉛めっきクラスターに近接させ続けています。エネルギー価格の変動性は製錬所にとって逆風であり続けていますが、プレミアムグレードの化学派生製品が特殊輸出ニッチを支えています。

中東・アフリカ地域では、ザンビアやナミビアにおける工業地帯の整備や鉱物資源開発に伴い、需要が加速しています。大規模な海水淡水化、電力網のアップグレード、輸送回廊の整備には亜鉛めっき鋼材が求められており、湾岸地域の投資家は下流の合金プラントに注目し、現地での付加価値創出を図っています。南米地域ではペルーとボリビアがアジアの製錬所へ高品質の濃縮鉱石を供給し、亜鉛市場における資源供給地と需要地のバランスの取れた構造を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インフラ主導による亜鉛めっき需要の急増

- 電気自動車(EV)および再生可能エネルギー分野における耐食性鋼材の成長

- 亜鉛を多用する電子機器の小型化

- 微量栄養素が不足している土壌における亜鉛系肥料の普及拡大

- 亜鉛イオン電池および亜鉛空気電池の登場

- 市場抑制要因

- 厳格な環境規制およびESG規制

- 供給過剰による価格変動

- アルミニウム及び複合材料による材料置換

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 形態別

- 精製亜鉛(スラブ)

- 亜鉛合金

- 亜鉛化合物(酸化物、硫酸塩など)

- 二次/再生亜鉛

- 製造プロセス別

- 一次生産(鉱業および製錬)

- 二次生産(リサイクル)

- 用途別

- 亜鉛めっき

- ダイカスト

- 真鍮

- 酸化亜鉛および化学品

- その他の用途

- エンドユーザー業界別

- 建設

- 交通機関

- 電気・電子機器

- 消費財

- その他のエンドユーザー産業

- 地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- インドネシア

- マレーシア

- タイ

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- フランス

- ドイツ

- イタリア

- 北欧諸国

- ロシア

- スペイン

- トルコ

- 英国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Boliden Group

- Glencore

- Grupo Mexico

- Hindustan Zinc(Vedanta)

- Hudbay Minerals Inc.

- Korea Zinc

- MMG Australia Limited

- Nexa

- Nyrstar

- South32

- Teck Resources Limited

- Vedanta Limited

- Volcan

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日