|

市場調査レポート

商品コード

1934725

農業用生物製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Agricultural Biologicals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 農業用生物製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

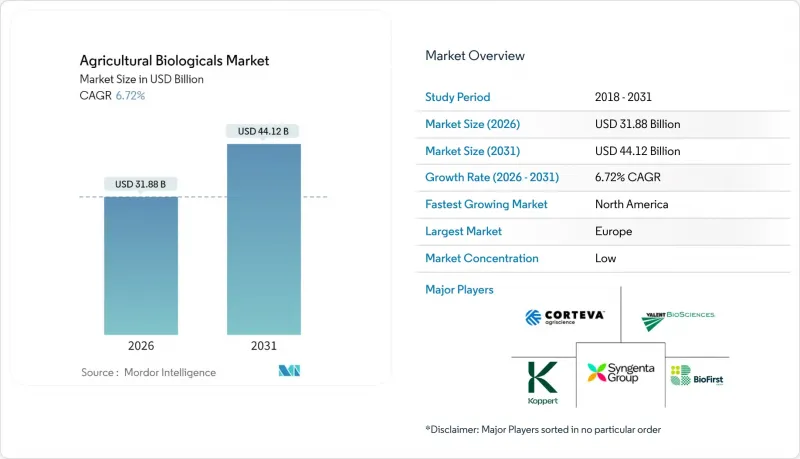

農業用生物製品市場は、2025年の298億7,000万米ドルから2026年には318億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.72%で推移し、2031年までに441億2,000万米ドルに達すると予測されております。

合成残留物に対する規制当局の監視強化、農家の土壌健康ソリューションへの需要、人工知能を活用した菌株発見の加速が相まって、市場成長を推進しております。大手食品小売業者が残留基準を厳格化しているため、対象基盤は有機認証農場を超えて拡大しています。微生物の研究開発(R&D)サイクルが急速化しており、商業化候補が数年ではなく数か月で提供されるようになり、市場投入までの時間を短縮し、競合を激化させています。現地生産や農場内発酵に対する企業の資本投入は、物流コストを削減し、地理的範囲を拡大しています。

世界の農業用生物製剤市場の動向と洞察

有機・残留農薬フリー農産物への需要増加

米国における有機食品の売上高は2024年に4.6%増加し、672億米ドルに達しました。これは消費者の農薬残留物に対する警戒感の高まりを反映しています。認証農産物のプレミアム価格設定は、従来型農家に対し、小売業者の厳格な検査基準をクリアするための生物学的資材導入を促しています。同様の傾向は、食品安全が家庭の関心事の上位を占めるアジアの中所得層拡大地域でも見られます。スーパーマーケットが自社残留基準を強化する中、生物学的ソリューションは多くの供給契約において任意から必須へと移行しています。この引き効果により、バイオ肥料、生物刺激剤、生物農薬の各カテゴリーにおける継続的な需要が促進されています。

合成農薬に対する世界の規制強化

欧州連合(EU)は2020年以降、「農場から食卓まで」戦略のもと70種類以上の有効成分を禁止した一方、米国環境保護庁(EPA)は適格な微生物農薬の迅速な登録を認めています。残留基準値の厳格化により、多くの合成製品の商業寿命が短縮されています。農家は化学農薬の選択肢が減少する中、規制障壁を約18ヶ月でクリアする生物学的代替品の戦略的価値が高まっています。これは従来型有効成分の半分の期間です。政策立案者によるリスク低減への合意は、生物学的農薬の長期的な需要基盤を強化しています。

多くの製剤における保存期間の短さとコールドチェーン依存性

多くの生菌製剤は2℃~8℃での保管を必要とし、冷蔵トラック輸送が限られる地域では流通コストを最大40%増加させる可能性があります。最終配送段階での高温曝露は生存菌数を大幅に減少させ、圃場での効果を損ない、農家の信頼を低下させる恐れがあります。東南アジアやサハラ以南アフリカなどの熱帯市場では最も高い劣化率が発生しており、保存安定性のある製剤が急速に普及しない限り、販売量の伸びを制約する要因となります。

セグメント分析

2025年、農業用生物製品市場において作物栄養分野は63.55%という圧倒的なシェアを維持しました。これは生産者が土壌微生物叢の回復力と養分利用効率を優先した結果です。このセグメントの優位性は、合成肥料需要の削減による実質的なコスト削減と、炭素クレジット収益の向上に裏付けられています。このカテゴリー内では、窒素固定機能を持つバイオ肥料が1エーカーあたり最大50ポンド相当の窒素を供給し、直接的に資材購入コストを低減します。また、バイオ刺激剤は非生物的ストレス耐性を高めることで付加価値を提供し、気候変動の拡大が懸念される中で高く評価される特性となっています。

作物栄養分野は堅調な成長を続け、6.78%のCAGRで他の全機能を凌駕しています。加えて、作物栄養分野の成熟度により、販売数量面での優位性が持続することが確実視されます。しかしながら、メーカーが機能横断的な価値提案を追求する中、栄養と保護機能を組み合わせた複合製品へのポートフォリオ多様化が進展しています。

数量指標を超え、イノベーションの強度が企業間の差別化要因となります。AIによる菌株選択は次世代接種剤の基盤となり、精密な代謝物プロファイルを提供することで試行錯誤コストを削減し、圃場での均一性を向上させます。栄養剤の配合では、微生物を紫外線や乾燥から保護する担体化学物質の統合が進み、冷蔵不要で18ヶ月の保存期間を実現しています。

農業用生物製品市場レポートは、機能別(作物栄養分野:有機肥料、バイオ肥料、バイオ刺激剤)、作物保護分野(生物農薬、生物防除剤)、作物タイプ別(条作作物、園芸作物、換金作物)、地域別(北米、南米、欧州、その他)に分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

地域別分析

欧州は、欧州連合(EU)による化学物質禁止と有機農業移行への財政的支援策を背景に、2025年の農業用生物製品市場で34.05%のシェアを占めました。加盟国はエコスキーム支払いにおいて生物学的投入コストの最大25%を償還し、生産者の投資回収期間を短縮しています。規模の割に、高付加価値果樹部門では普及率が100%に近づいているため拡大は緩やかであり、欧州のサプライヤーは技術提携を通じて規制に関する専門知識や製剤を輸出する方向へ転換しています。

北米地域は2031年までに8.55%という最速のCAGRを記録しました。バイオテクノロジー調整枠組みにより微生物承認が簡素化され、中央値18ヶ月で処理されることで製品パイプラインの通過が促進されています。コルテバ社とBASF社による国内発酵プラントへの設備投資は7億米ドルを超え、長期的な取り組みを示しています。カナダとの越境規制調和により隣接する潜在市場がさらに拡大する一方、メキシコの輸出志向型果樹部門では欧州の残留基準を満たすため生物農薬が採用されています。

アジア太平洋地域は新たな成長領域として浮上しており、2024年にインドが15種類の生物農薬を迅速承認したことや、中国が農家購入額の最大30%を還元する補助金プログラムを実施していることが牽引役となっています。分散型生産拠点への投資によりコールドチェーンの課題が緩和され、熱帯地域の小規模農家システムでも生物農薬の導入が可能となりました。化学物質の過剰使用や土壌汚染に対する消費者の反発が高まっていることも、地域市場の成長に寄与しています。南米では、ブラジルの大豆生産優位性を基盤に堅調な数量成長が持続しています。現地の発酵能力とブラジルのIN 36迅速承認プロセスが認可コストを削減し、セラード地域の土壌に特化した国内・多国籍企業の製品投入を促進しています。アルゼンチンとチリでは、欧州輸入国による残留基準強化に対応し、輸出競争力を維持するため採用が加速しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 エグゼクティブサマリーおよび主要な調査結果

第3章 レポート提供

第4章 主要な業界動向

- 有機栽培面積

- 有機製品に対する一人当たり支出額

- 規制の枠組み

- アルゼンチン

- オーストラリア

- ブラジル

- カナダ

- 中国

- エジプト

- フランス

- ドイツ

- インド

- インドネシア

- イタリア

- 日本

- メキシコ

- オランダ

- ナイジェリア

- フィリピン

- ロシア

- 南アフリカ

- スペイン

- タイ

- トルコ

- 英国

- 米国

- ベトナム

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- 有機栽培・残留農薬ゼロの農産物に対する需要の高まり

- 合成農薬に対する世界の規制強化

- 生物農薬の企業統合的害虫管理(IPM)プログラムへの統合

- 再生農業実践によるカーボンクレジット収益

- AIを活用した微生物株の発見により研究開発サイクルが加速

- 農場内発酵および地域バイオ投入物製造モデル

- 市場抑制要因

- 多くの製剤における保存期間の短さとコールドチェーンへの依存性

- 複雑で統一されていない登録プロセス

- 偽造品および規格外生物農薬の蔓延

- 海藻などの重要原料の供給が不安定であること

第5章 市場規模と成長予測(金額および数量)

- 機能別

- 作物栄養

- 有機肥料

- バイオ肥料

- バイオ刺激剤

- 作物保護

- 生物農薬

- 生物防除剤

- 作物栄養

- 作物タイプ別

- 畑作作物

- 園芸作物

- 換金作物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- ロシア

- トルコ

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- ベトナム

- タイ

- インドネシア

- フィリピン

- その他アジア太平洋地域

- 中東

- イラン

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Corteva Agriscience

- BASF SE

- Bayer AG

- Syngenta AG

- UPL Limited

- Novonesis A/S

- Koppert Biological Systems B.V.

- Biofirst Group NV

- Valent BioSciences LLC

- FMC Corporation

- Rovensa S.A.

- Certis USA LLC

- ProFarm Group Inc.

- Andermatt Biocontrol AG

- Yara International ASA