欧州の機能性飲料水:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Functional Water - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934689

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

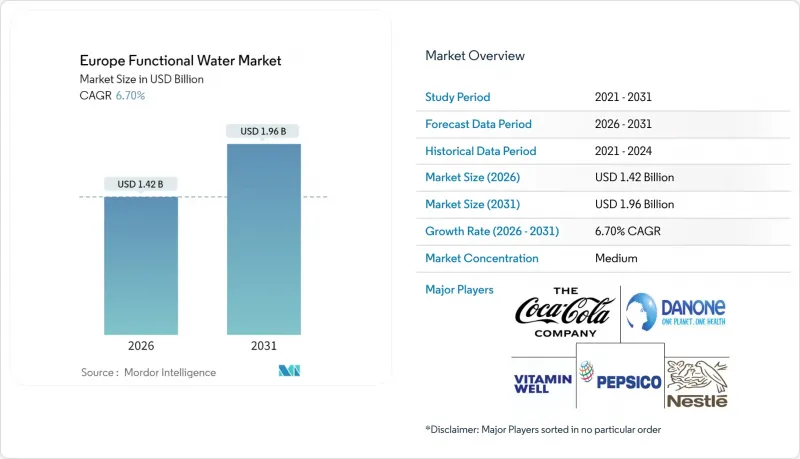

欧州の機能性飲料水市場は、2025年の13億3,000万米ドルから2026年には14億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.7%で推移し、2031年までに19億6,000万米ドルに達すると予測されています。

健康志向の強いミレニアル世代やZ世代の消費者が糖分の多い炭酸飲料から離れる中、栄養強化された水分補給、特に欧州食品安全機関(EFSA)の承認を受けた表示のある製品を急速に受け入れています。この変化は、健康意識の高まりと、基本的な水分補給を超えた機能的な利点を提供する飲料への嗜好によって推進されています。オンライン食料品購入の急増、ミネラルウォーターと並んだ戦略的なプレミアム配置、そして自宅でのフィットネスの増加動向が、科学的に裏付けられた飲料の魅力をさらに高めています。現在、購入を促す要素として、成分の透明性は風味と同等の重要性を持ち、主要ブランドは臨床的に裏付けられた電解質、植物成分、ビタミンをラベルに大きく表示しています。消費者は自身の健康目標に沿った製品をますます求めるようになり、明確で信頼性の高い原材料情報の重要性がさらに強調されています。小売業者がプライベートブランドを積極的に推進し価格競争を激化させる一方で、表示内容の検証に伴う固有のコストが自然な障壁となり、革新的な配合を保護しています。その結果、欧州の機能性ウォーター市場はニッチな健康分野から主流のプレミアムカテゴリーへと移行し、現在では標準的なボトル入り飲料水を上回る利益率を享受しています。

欧州の機能性飲料水市場の動向と洞察

機能性飲料水が炭酸飲料の代替品として台頭

欧州の消費者は、特に最近の増税を受けて、糖分を含む炭酸飲料の代替品として強化水への関心を高めています。これらの飲料は、健康効果への認識とウェルネスの動向との整合性から支持を集めています。スーパーマーケットでは現在、機能性水をプレミアムな天然水と並べて陳列しており、その高級感をアピールし、高価格設定の正当性を示しています。フランスと英国で砂糖税が上昇する中、糖分を含む炭酸飲料と強化水の価格差は縮小し、コスト意識の高い家庭がより健康的な選択肢を探求するきっかけとなっています。さらに、欧州食品安全機関によるビタミンやミネラルの効能に関する承認は、これらの製品が主張する健康効果を裏付けるものであり、消費者信頼の構築に重要な役割を果たしています。この信頼は、ひいてはブランドロイヤルティとリピート購入を促進します。カロリーゼロの水分補給と具体的な健康効果を効果的に訴求するブランドは、顧客基盤の拡大を図るだけでなく、従来のソフトドリンクメーカーに対する強力な競争優位性を確立し、長期的な市場での持続可能性を確保しています。

クリーンラベルと糖分削減規制

EUの栄養表示改革と地域ごとの砂糖税の導入は、「無添加糖」表示と自然に調和するカテゴリーを後押ししています。これらの改革は、より健康的な選択肢を求める消費者の需要の高まりに対応し、メーカーが製品配合の透明性を優先するよう促すことを目的としています。天然フルーツエッセンスを配合した機能性ウォーターは、新たに導入されるパッケージ前面の交通信号式表示制度に自然に適合し、再配合の必要性を回避します。これにより、健康志向の消費者にとって魅力的な選択肢となり、市場シェア拡大を目指すブランドにとって戦略的焦点となっています。北欧諸国の政府は超低糖基準を推進しており、小売業者は適合製品により多くの棚スペースを割くよう促され、メーカー間ではこれらの厳しい要件を満たすための競争が激化しています。欧州食品安全機関(EFSA)は、使用が許可される植物抽出物を明確化しました。これにより、イノベーターは監査対応可能かつ将来の規制要件に準拠したクリーンラベルレシピを開発できます。こうした準拠処方に早期に投資した企業は、現在、高級都市市場において15~20%の価格プレミアムを獲得しており、より健康的かつ透明性の高い製品選択肢に対して消費者がより多く支払う意思が高まっていることを反映しています。

価格に敏感な消費者は水道水や安価な炭酸飲料へ移行

欧州全域で経済的圧力が強まる中、価格に敏感な消費者は水道水や割引炭酸飲料を選択する傾向が強まっています。この変化は、特にインフレ期においてプレミアム機能性水ブランドにとって課題となっています。東欧市場では可処分所得の伸びが西欧に及ばないため、この影響をより強く受けています。健康意識の高まりにもかかわらず、こうした経済的背景が機能性水の普及を制限しています。経済不安時には状況が悪化し、消費者は健康志向製品よりも必需品購入を優先します。これに対応し、ブランドは市場シェア維持のため、バリュー層向け商品の導入に軸足を移しています。特に医療費の高さが予防的健康支出を促す地域では、健康効果を効果的に強調しプレミアム価格を正当化できるブランドが成功を収めています。この経済的制約は、手頃な価格の機能性配合や大容量包装を開発するブランドにも機会をもたらし、健康志向のイメージを損なうことなく1回分のコスト削減を実現しています。

セグメント分析

2025年、ビタミン強化機能性ウォーターは欧州市場で18.22%のシェアを獲得しました。この成功は、マルチビタミンに対する消費者の長年の信頼と、免疫力向上効果の主張に起因しています。プレミアム商品として位置付けられたこれらのウォーターは、水分補給効果を高めたい健康志向の消費者層に対応し、スーパーマーケットやコンビニエンスストアの主要な棚スペースを占めています。しかしながら、この優位性には課題が生じています。ジム会員数の急増とスポーツ栄養への意識向上に伴い、アスリートやフィットネス愛好家は、ナトリウム、カリウム、マグネシウムなどの必須ミネラルを補給するミネラル・電解質豊富な飲料へと移行しつつあります。これに対応し、従来型ブランドはビタミンとミネラルを組み合わせたハイブリッド製品を導入し、既存顧客層の維持を図っています。子供向け市場ではビタミン強化ウォーターが依然として強固な基盤を保つ一方、パフォーマンス効果を強化した次世代処方に移行する傾向が顕著です。

信頼性の高いパフォーマンス効果とスポーツ参加者の急増に支えられた電解質・ミネラルベースの機能性ウォーターは、驚異的な8.65%のCAGRで成長すると予測されています。2031年までにこのセグメントの市場規模は2倍以上に拡大し、新規参入企業には実証された吸収試験や透明性の高い成分開示を通じて差別化を図る機会が訪れます。この動向を活かし、スポーツ栄養品チェーンでは機能性ウォーターと粉末製品を組み合わせるケースが増加し、アクティブな消費者層における売上拡大に貢献しています。しかしながら、プロテイン配合ウォーターやアダプトゲン・プロバイオティクスなどの特殊処方は、高タンパク質スナック需要の恩恵を受ける一方で課題も抱えています。欧州食品安全機関(EFSA)の健康表示規制や「タンパク質源」表記に関する厳格な基準が開発コストを押し上げています。小規模な革新企業は新規成分に関する規制の不確実性に直面し、市場参入が阻まれています。一方、強力な研究開発能力とクロスマーチャンダイジングの利点を備えた大手企業は、このセグメントの成長を牽引しています。この10年が進むにつれ、エビデンスに基づく主張に焦点を当て、ビタミン製品群を擁する市場リーダーは製品ポートフォリオを拡大し、配合を微調整することで、欧州の機能性飲料水市場をプレミアムで科学主導の革新へと導いています。

2025年時点で、PETボトルとガラス瓶は欧州の機能性飲料水包装市場において87.18%という圧倒的なシェアを占めました。この優位性は、確立された充填ライン、消費者の高い認知度、有利なコスト構造に起因しています。特に大きなシェアを占めるPETは、軽量性、耐久性、リサイクル可能性が高く評価されています。一方、ガラス瓶は高級イメージを維持し、純度と高級感を重視する温泉水ブランドやレストラン向けブランドに採用されています。しかし、環境規制の強化やリサイクル促進策(特にスカンジナビアのデポジット制度)が進む中、消費者の嗜好は微妙に変化しつつあります。デポジットが0.25米ドルに達する地域では、無限にリサイクル可能でカーボンフットプリントを削減できるという利点から、アルミ容器への顕著な移行が見られます。

持続可能性への訴求力と循環型経済におけるリサイクル可能性に支えられ、缶入り機能性ウォーター市場は堅調なCAGR9.45%で成長すると予測されています。アルミニウム缶はpH値と酸素レベルを精密に制御できるため、風味と栄養素の完全性を保護し、環境意識の高い消費者やブランドから支持されています。リサイクル率が上昇動向を維持すれば、欧州の缶入り機能性飲料水市場は2031年までに8億2,000万米ドルを超える可能性があります。この急成長は、政府や小売業者の取り組みにより、PETや使い捨てガラス容器よりもアルミニウムが選ばれる傾向が強まっていることが後押ししています。輸送時の排出量削減を目指し、ドイツのグリーンドット制度では地域循環型のリフィル可能なガラスケースの試験運用が行われています。さらに物流拠点にはリバースベンディングステーションが設置され、法人顧客向けに詳細なESG指標を提供しています。高級品市場では重厚な高級感からガラスが依然主流ですが、リフィルシステムやデジタルボトル追跡技術といった革新により、小売業者とブランド双方の持続可能性とトレーサビリティ目標が推進されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 機能性飲料は炭酸飲料の代替品として台頭しています

- クリーンラベル及び糖分削減規制

- 在宅フィットネスと水分補給技術の台頭

- 新規植物成分によるプレミアム化

- 小売業者のプライベートブランド浸透率

- 女性の健康管理における電解質ウォーター

- 市場抑制要因

- 価格に敏感な消費者が水道水や炭酸飲料へ移行

- 使い捨てPET容器に対する持続可能性への厳しい監視

- 機能性表示規制の強化

- 他の高付加価値飲料による棚スペースの圧迫

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ビタミン

- プロテイン

- 電解質・ミネラル

- その他

- パッケージングタイプ別

- ペットボトル

- 缶

- その他

- フレーバー別

- フレーバー付き

- ノンフレーバー

- 流通チャネル

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他のチャネル

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- The Coca-Cola Company

- PepsiCo Inc.

- Danone SA

- Nestle SA

- Acqua Minerale San Benedetto SpA

- Vitamin Well AB

- Gerolsteiner Brunnen GmbH & Co. KG

- Highland Spring Ltd

- Donat Mg(Atlantic Grupa d.d.)

- Viwa Vitamin Water

- Ohmg Water

- Actiph Water

- Mattoni 1873 a.s.

- Protein2o Inc.

- Ferrarelle SpA

- Tata Consumer Products

- Sanpellegrino SpA

- Aqua Carpatica SA

- Vichy Catalan Corp.

- Acqua Minerale San Benedetto SpA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日