機能性ウォーター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Functional Water - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850170

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

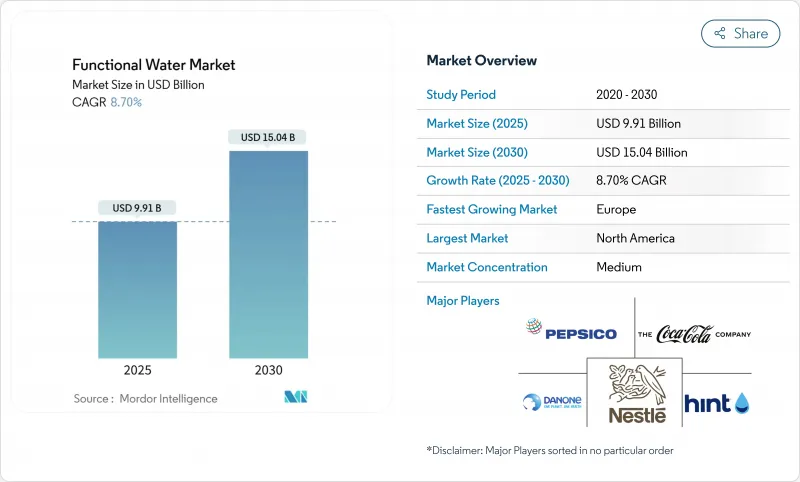

機能性ウォーター市場の2025年の市場規模は99億1,000万米ドルで、2030年には150億4,000万米ドルに達し、CAGR 8.70%で成長すると予測されています。

同市場は、水分補給にとどまらない健康上のメリットを提供する飲料に対する消費者の需要によって、ニッチ・セグメントから主流カテゴリーへとシフトしています。当初は基本的なビタミンとミネラルの強化が中心だったが、現在では免疫、エネルギー、消化、認知、皮膚の健康をターゲットにした高度な製剤も市場に含まれるようになっています。各社は、電解質、植物成分、抗酸化物質、タンパク質、プロバイオティクスなどの機能性成分で革新を図っています。既存企業が流通網やブランド力を活用する一方で、新規参入企業はクリーンラベルやナチュラル製品に注力するため、競合は激化しています。健康意識の高まり、予防医療の動向、便利ですぐに飲める選択肢への需要が成長を後押ししています。スーパーマーケットやハイパーマーケットが支配的である一方、オンライン小売や健康専門店が、買い物習慣の変化や消費者への直接販売により支持を集めています。

世界の機能性ウォーター市場の動向と洞察

健康意識の高まりがビタミン、ミネラル、電解質添加飲料の需要を後押し

健康意識の高まりは、ビタミン、ミネラル、電解質を添加した飲料の需要を促進し、機能性ウォーターを市場の主流に押し上げています。消費者は、水分補給、栄養、健康の関連性をますます理解するようになり、砂糖入り飲料や炭酸飲料に代わるものを求めるようになっています。彼らは、基本的な水分補給にとどまらない健康上のメリットを提供する選択肢を好みます。ビタミン、ミネラル、電解質などの栄養素で強化された機能性ウォーターは、免疫力、エネルギー、運動能力の回復、健康全般をサポートする実用的なソリューションとして役立ちます。この動向は、多忙なライフスタイルを維持し、肥満、糖尿病、代謝異常などの生活習慣病のリスクが高いミレニアル世代、フィットネス愛好家、都市部の消費者の間で顕著です。低カロリー、無糖の飲料やウェルネス・ルーティンに対する消費者の嗜好が、この市場シフトを強めています。例えば、アプライド・ニュートリションは2024年11月、10gのタンパク質、糖分ゼロ、電解質豊富なココナッツウォーターパウダー、ビタミンCを含むスパークリングプロテインウォーターを発売しました。

低カロリー志向の高まりが機能性ウォーター消費を後押し

機能性ウォーターカテゴリーは、飲料業界の戦略的な糖質削減イニシアチブへのシフトによって大きな成長を遂げており、カロリーを伴わずに機能的利点と風味プロファイルの両方を提供する実行可能な代替品としての地位を確立しています。この市場拡大は、糖尿病や肥満の蔓延が著しい地域で特に顕著であり、機能性飲料水は、飲料の多様性を維持しながら糖分摂取量の削減を求める消費者にとって不可欠な移行選択肢となっています。製品開発イニシアティブは、カロリー影響をゼロまたは最小限に抑えながら最適な味覚プロファイルを提供する天然甘味システムと高度なフレーバー技術の導入に集中しています。大手飲料メーカーは、このカテゴリーを、従来の砂糖ベースのポートフォリオを超える主要な促進要因として活用しています。これは、ペプシコによるSoulboostとLifewtrの戦略的買収に代表され、中核のソーダ事業運営を維持しながら、健康志向の消費者層を取り込もうとしています。

製品価格が高いため、価格に敏感な市場での入手が制限される

従来のボトル入り飲料水に比べ、機能性飲料水の価格帯が高いことは、価格に敏感な地域における市場拡大の大きな障害となっています。プレミアムという位置づけは、ブランドマージンには有利だが、高所得消費者層への市場参入を大幅に制限します。特に新興国では、機能性よりも手頃な価格で購買を決定する傾向が強いです。市場の脆弱性は、最近のインフレ期に見られる消費パターンに見られるように、景気後退期に顕著になります。製品の有効性を維持しながら、階層化された価格戦略を実施できるメーカーは、特に、価格への配慮が市場成長の根本的な障害となっている新興市場において、より広範な市場セグメントに浸透することができます。

セグメント分析

ビタミン分野は2024年に15.65%の市場シェアを占め、2025~2030年のCAGRは10.65%と、他のテーマ別カテゴリーを抜いて首位の座を維持すると予想されます。この分野が好調なのは、ウェルネスという身近な位置づけと、さまざまな健康効果を狙った複数のビタミンの組み合わせを組み込めることによる。プロテイン分野は、規模は小さいもの、フィットネス愛好家や健康志向の消費者の間で、従来のプロテインシェイクの代替品として好まれて成長しています。

電解質/ミネラルウォーターは、スポーツの疲労回復や水分補給に役立つというイメージが定着し、メーカー各社はミネラルの含有量を差別化要因として強調することで、市場での地位を維持しています。CBD、プロバイオティクス、コラーゲンを含む「その他」セグメントは、製品イノベーションの新たな分野です。果実をベースにした機能性回復飲料の開発は、製品の安定性と味の品質を維持しながら、電解質、ペプチド、炭水化物、プレバイオティック繊維など複数の成分を組み合わせる能力を実証しています。2024年7月、スージャ・ジュース社は、オーガニックフルーツ、野菜、ヴィーガン・プロバイオティクスを配合した新しい強化水ラインを発表し、免疫と消化器系の健康に役立つヴィーガン・プロバイオティクスのコロニー形成単位(CFU)20億個を提供しました。

機能性ウォーター市場は包装形態で明確なセグメンテーションを示しており、PETボトルは持続可能性への懸念が高まっているにもかかわらず、2024年には85.12%のシェアで圧倒的な市場地位を維持します。アルミ缶セグメントは、2025~2030年のCAGRが13.43%と予測され、大きな市場の勢いを示しているが、これはその強化されたリサイクル性指標とプレミアムな市場ポジショニングに起因しています。国際アルミニウム協会によると、アルミニウムの世界リサイクル率は76%で、PETのリサイクル率を大幅に上回っています。

持続可能性の要求に応えて、ペットボトル・メーカーは生産効率向上策を実施し、消費者再利用(PCR)材料を取り入れているが、サプライ・チェーンの制約と経済的要因が継続的な課題となっています。板紙カートンやフレキシブルパウチを含む代替パッケージング・セグメントは、特定の流通チャネル、特にマルチサーブフォーマットやeコマース・ロジスティクスの最適化において支持を得ている特殊な市場セグメントです。

地域分析

北米は2024年に51.22%の市場シェアを占め、機能性ウォーター分野で市場の主導権を維持しています。この優位性は、消費者の健康リテラシーの高さ、発達した小売流通網、機能性飲料の利点を優先するフィットネス志向の消費者文化の浸透といった複数の構造的優位性から生じています。この地域の戦略的重要性は、ペプシコやコカ・コーラをはじめとする多国籍飲料企業が国際展開戦略を実施する前に計画的に新製品を導入し、検証を行う主要なイノベーションセンターとしての位置づけからも明らかです。

欧州は、2025~2030年のCAGRが7.67%と予測される最も急成長している地域市場です。この地域は、健康強調表示に関する規制の枠組みが確立されていることと、機能性成分に対する消費者の理解が高まっていることが利点となっています。欧州の消費者は健康強調表示に対する監視の目を強めており、科学的実証とクリーンラベル処方の重視につながっています。EUの栄養・健康強調表示規則(Nutrition and Health Claims Regulation)は、機能性表示の科学的検証を義務付けることで市場に影響を与え、こうした基準を満たすブランドにチャンスをもたらしています。アジア太平洋地域は、都市化、可処分所得の増加、健康意識の高まりにより、特に日本、韓国、オーストラリアでの採用が進んでおり、長期的に大きな成長の可能性を秘めています。

南米と中東・アフリカ地域は、さまざまな開発パターンで新たな機会を示しています。都市部では導入が加速している一方、農村部では流通の課題や価格への敏感さから未開拓のままです。中東では、水不足が懸念され、プレミアムな水分補給を提供しながら水の保全と連携する機能性ウォーターブランドのビジネスチャンスが生まれています。世界的な機能性ウォーター市場の拡大では、地域の味覚嗜好や機能性の優先順位に対応した、地域に特化した処方戦略が重視され、標準化されたグローバル製品から市場特有の製品へと移行しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康意識の高まりにより、ビタミン、ミネラル、電解質を添加した飲料の需要が高まっている

- 低カロリー代替品への嗜好の高まりが消費を押し上げる

- 忙しいライフスタイルにより、便利で持ち運び可能な健康飲料の需要が高まっています。

- 有名人やアスリートによる戦略的なスポンサーシップとマーケティングがブランドの魅力を高める

- 植物エキスと向知性薬を使った製品イノベーションが健康志向の消費者を惹きつける

- 近代的な小売とオンラインチャネルの拡大により、世界中で製品の入手しやすさが向上

- 市場抑制要因

- 価格に敏感な市場では、製品価格の高騰によりアクセスが制限される

- 機能性飲料市場におけるブランド差別化が成長を阻害

- フレーバーウォーター、スポーツドリンク、エナジードリンクとの激しい競合

- 農村部や発展途上地域における消費者意識の欠如が市場の成長を阻害している

- 規制の見通し

- テクノロジーの見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ビタミン

- タンパク質

- 電解質/ミネラル

- その他

- パッケージング別

- ペットボトル

- 缶

- その他

- フレーバー別

- フレーバー付き

- 無香料

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング

- 企業プロファイル

- The Coca-Cola Company

- PepsiCo, Inc.

- Danone S.A.

- Nestle S.A.

- Hint Inc.

- Dr Pepper Snapple Group

- Flow Beverage Corp.

- Centr Brands Corp.

- Disruptive Beverages Inc.

- The Vita Coco Company

- Balance Water Company LLC

- Perfect Hydration

- Nirvana Water Sciences Corp.

- Nooma Inc.

- Vitamin Well

- The Wonderful Company LLC

- CENTR Brands Corp.

- Function Drinks

- Voss Water

- Good Idea Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日