食品着色料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Food Colorants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934622

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

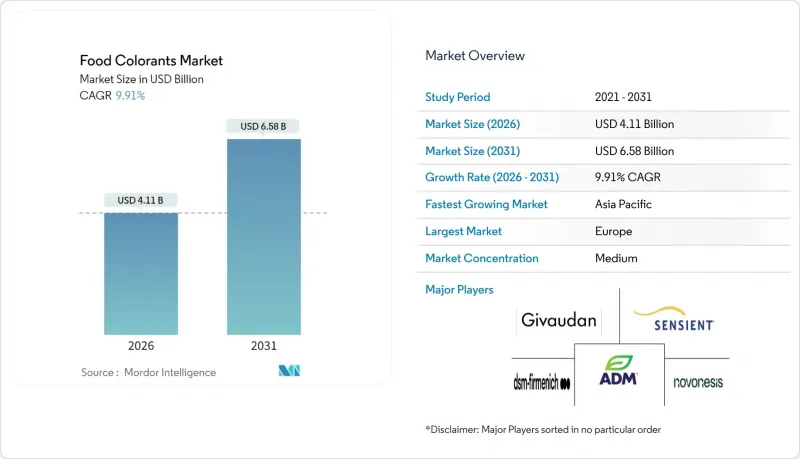

食品着色料市場の規模は、2026年には41億1,000万米ドルと推定されており、2025年の37億4,000万米ドルから成長が見込まれます。

2031年の予測では65億8,000万米ドルに達し、2026年から2031年にかけてCAGR9.91%で成長すると見込まれています。

市場成長の主な要因は、合成染料に対する規制強化、クリーンラベル製品への需要増加、植物由来着色料の普及を促進する新規規制承認です。欧州は食品添加物に関する厳格な規制により現在市場をリードしていますが、アジア太平洋地域、特に中国とインドでは包装食品産業が大規模に天然着色料を採用する動きが加速しており、大きな成長可能性を示しています。精密発酵技術の進歩と抽出方法の改善により、天然色素と合成色素の間で従来存在したコスト差や性能差が縮小しており、メーカーは価格だけでなく品質でも競合できるようになっております。市場では競合が激化しており、大手企業は上流の原料供給を確保する一方、新規参入企業は特殊な色素の開発や発酵由来原料に注力しております。

世界の食品着色料市場の動向と洞察

加工食品・飲料産業の成長

加工食品製造業の成長は、様々な製品カテゴリーにおける着色料の安定した需要を牽引しています。特に都市化が進み、便利食品の消費が増加している新興市場ではその傾向が顕著です。アジア太平洋地域の加工食品セクターの拡大は、地域の味覚嗜好に応えつつ製品の外観を向上させようとするメーカーの取り組みと相まって、着色料の使用に直接的な影響を与えています。米国疾病予防管理センター(CDC)が2025年8月に発表した国民健康栄養調査(NHANES)によれば、1歳以上の米国人の1日総摂取カロリーの55.0%を超高度加工食品が占め、1~18歳の若年層では61.9%に達しています。この加工・包装食品の多大な消費は、視覚的魅力と製品差別化を強化する食品添加物、特に着色料に対する安定した需要を維持しています。アヤナ・バイオ社によれば、2023/24年度の消費者の67.0%が、利便性と品質を提供する超加工食品に対してプレミアム価格を支払う意思を示しました。スピルリナ、ビートルート、ターメリック、カロテノイドなどの天然着色料は、メーカーがクリーンラベル志向に対応しつつ、菓子類、飲料、スナック、レトルト食品向けに安定した着色ソリューションを提供することで、人気が高まっています。FDAが2024年にスピルリナ抽出物の飲料用途を承認したことは、加工食品における天然着色料の使用を支援する規制の適応を示しています。この動向は、発展途上地域における一貫した人口動態および経済成長に支えられ、食品加工インフラが徐々に発展するにつれて、中期的な影響をもたらすと見込まれます。

化粧品分野における天然着色料の台頭

倫理的かつビーガン対応の美容製品への需要増加を背景に、世界の天然着色料市場は堅調な成長を遂げております。消費者の嗜好は、動物実験を行わない製品、ビーガン対応、倫理的に調達された化粧品へと根本的に移行しております。この変化は従来のクリーンラベルやオーガニック志向を超え、倫理的消費、持続可能性、原料調達における透明性を重視する傾向を示しております。企業は、製品処方にまつわる消費者の意識の高まりを受け、合成・動物由来色素から植物由来・鉱物由来着色料への移行を積極的に進めています。特にヴィーガン製品や動物実験を行わない製品において、成分の透明性への消費者の注目は一層強まっています。2024年6月のナリス化粧品調査によれば、日本の消費者の46%が購入決定前に成分表示を詳細に確認していることが明らかになりました。化粧品市場は、コチニール昆虫由来のカルミン(E120)を含む全ての動物由来成分を排除したヴィーガン美容製品の急速な拡大により、大きな変革を経験しています。この動きは、植物、果実、藻類から得られる代替色素の採用を加速させています。倫理的な美容がニッチな分野から主流へと移行する中、天然着色料は将来の化粧品開発とイノベーションにおける必須要素となりつつあります。

合成着色料に対する厳格な規制

健康や環境問題に対する消費者の意識の高まりを受け、規制当局は健康リスクや環境影響を理由に合成染料・着色料の規制を強化しています。こうした規制により、飲食品・化粧品・医薬品業界のメーカーは天然着色料の採用を迫られています。天然由来の代替品は安全性と環境面での利点を提供すると同時に、クリーンラベル製品を求める消費者のニーズにも応えます。規制状況と消費者嗜好の変化は、様々な分野で天然かつ持続可能な着色料に対する大きな需要を生み続けています。米国食品医薬品局(FDA)は、人工着色料の同一性および規格を確認するため、バッチ認証を義務付けております。しかしながら、野菜、鉱物、動物など天然由来の着色料は、この認証要件が免除されております。認証免除となる天然着色料には、アナトー抽出物(黄色)、乾燥ビート(青みがかった赤~茶色)、カラメル(黄色~黄褐色)、βーカロテン(黄色~オレンジ色)、ブドウ皮抽出物(赤または紫色)などが含まれます。この規制上の緩和策により、同地域における天然食品着色料市場は大幅に強化されました。2023年10月、消費者団体は、合成赤色3号食品着色料の禁止を求めるFDAへの圧力を強めました。これは、同着色料が小児の多動反応との関連性が確立されたことを理由に、カリフォルニア州が使用を禁止する立法措置を講じたことに続く動きです。

セグメント分析

2025年時点で天然着色料は60.36%の市場シェアを占めており、消費者の嗜好変化と植物由来代替品への規制動向を反映しています。一方、合成着色料セグメントは逆説的に2031年までCAGR10.33%と最も高い成長率を示しており、これは規制による段階的廃止前にメーカーが供給を蓄積しているためです。天然着色料セグメントでは、スピルリナが飲料用途でのFDA承認取得後に著しい成長を示しています。一方、カロテノイドは確立された供給網と信頼性の高い安定性プロファイルにより引き続き恩恵を受けています。アントシアニンは高pH用途での配合課題に直面していますが、乳製品や菓子類では堅調な需要を維持しています。クルクミンは着色料と機能性原料の二重機能性から利益を得ていますが、カルミンは優れた性能特性にもかかわらず、ビーガン消費者からの倫理的懸念に直面しています。

食品メーカーは、迫り来る規制制限に先立ち、アゾ染料やブリリアントブルーFCFの供給を蓄積しており、これにより合成セグメントの成長が加速しています。この備蓄行動は、潜在的なサプライチェーンの混乱を緩和し、生産の継続性を確保することを目的としていますが、一時的な市場の歪みを生み出し、より深遠で長期的な天然代替品への移行を覆い隠しています。一方、FDAによる天然着色料の迅速承認プロセスは、強力な規制専門知識、効率的なコンプライアンス体制、多様な製品ラインを擁する企業に競争優位性をもたらし、変化する市場ニーズへの迅速な適応を可能にしております。

地域別分析

欧州は確立された天然着色料規制と植物由来代替品の強固な供給網に支えられ、2025年に34.10%の市場シェアを維持し、世界市場の主導的地位を保っています。ドイツとフランスは規制順守とプレミアムポジショニングにおいて主導的役割を果たし、英国はブレグジット関連の供給網調整にもかかわらず堅調な需要を維持しています。イタリアでは天然着色料の導入に伴い伝統的な食品の本物志向が重視され、スペインは着色料抽出のための農業生産能力を活用し、地域市場力学をさらに強化しています。

アジア太平洋地域は2031年までCAGR11.02%という最高成長率を示し、2025年5月に導入された中国の植物由来着色食品新基準と、合成染料の健康影響に関するインドの包括的な啓発キャンペーンに支えられています。同地域の大規模な加工食品産業は、需要増に対応するためクルクミン、スピルリナ、野菜ジュース濃縮物の広範な調達を必要としています。日本の菓子類メーカーは、ヴィーガン志向に対応するため、カルミンから紫芋抽出物への移行を進めております。一方、東南アジアの果物輸出業者は、廃棄物削減と世界市場における輸出価値向上のため、色素抽出設備の導入を進めております。

北米市場では、FDAによる石油系色素の段階的廃止スケジュールを受け、主要食品ブランドが代替品確保に動いていることから、大きな市場機会が生まれています。米国飲料メーカーはガルディエリア抽出物由来の青色素が承認されると直ちに生産試験を開始し、規制変更が市場導入に即座に影響を与えることを示しました。カナダ・米国・メキシコ協定(CUSMA)のもと、カナダは米国の着色料規制に準拠することが見込まれており、これにより国境を越えた認証プロセスが円滑化され、地域市場の統合が促進される見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加工食品・飲料業界の成長

- 化粧品分野において天然着色料が主役となる

- 有機およびクリーンラベル原料に対する需要の高まり

- 規制面での追い風により天然着色料の認可が拡大

- 高度な抽出技術による収量・純度・持続可能性の向上

- スピルリナ由来の青色調の採用拡大

- 市場抑制要因

- 合成着色料に対する厳格な規制

- 天然着色料の安定性と性能上の制約

- 天然顔料の高コスト

- 気候変動による作物の供給変動性

- サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターの五力分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 天然着色料

- アントシアニン

- カロテノイド

- クルクミン

- カーマイン

- スピルリナ

- その他のタイプ

- 合成着色料

- アゾ系色素(タートラジン、サンセットイエローなど)

- ブリリアントブルーFCF

- その他

- 天然着色料

- 色別

- ブルー

- グリーン

- 赤

- イエロー

- パープル

- オレンジ

- ピンク

- その他

- 用途別

- 飲食品

- 製パン・菓子類

- 乳製品

- スナック菓子とシリアル

- 飲料

- その他

- パーソナルケア・化粧品

- 医薬品

- 栄養補助食品

- その他の用途

- 飲食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- スペイン

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- オーストラリア

- 日本

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 最も活発な企業

- 市場ポジショニング分析

- 企業プロファイル

- Novonesis(Chr. Hansen Holding A/S)

- Sensient Technologies Corp.

- Archer-Daniels-Midland(ADM)

- DSM-Firmenich

- Dohler Group

- GNT Group(EXBERRY)

- BASF SE

- Lycored Ltd.

- Givaudan(Naturex)

- Fiorio Colori S.p.A.

- Kalsec Inc.

- Kerry Group

- Symrise AG

- Kemin Industries

- San-E Color Co.

- Sethness-Roquette

- Sun Chemical Corp.

- DDW China(Shanghai)

- Diana Food(Symrise)

- WILD Flavors & Specialty Ingredients

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日