|

市場調査レポート

商品コード

1911289

マレーシアのフィンテック市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Malaysia Fintech - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| マレーシアのフィンテック市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 160 Pages

納期: 2~3営業日

|

概要

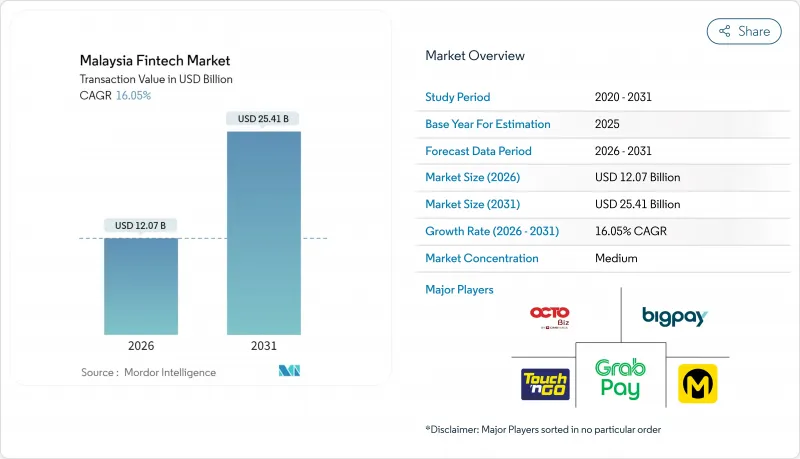

マレーシアのフィンテック市場は、2025年に104億米ドルと評価され、2026年の120億7,000万米ドルから2031年までに254億1,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは16.05%と見込まれています。

東南アジアにおけるイスラム金融の拠点としてのマレーシアの役割、拡大を続けるデジタルファーストの消費者基盤、そして支援的なサンドボックス規制が、この成長を支えています。KAFデジタル銀行やイオン銀行など、デジタル銀行の継続的なライセンシングにより、サービス提供範囲が拡大すると同時に、顧客獲得コストが低下しています。カンボジアやシンガポールとの国境を越えたQR決済連携は取引量を増加させ、現地プロバイダーの地域展開を促進しています。サラワク州やペナン州におけるパブリッククラウドとデータセンターへの投資は基盤インフラを強化し、リアルタイム決済やコンプライアンス分析を可能にしています。マレーシアのフィンテック市場が成熟するにつれ、競争戦略はスーパーアプリエコシステム、イスラム法準拠のイノベーション、小売・中小企業ワークフローへの組み込み型金融統合を中心に展開される傾向が強まっています。

マレーシアフィンテック市場の動向と洞察

高いスマートフォン・インターネット普及率が対象市場の拡大を牽引

マレーシアのスマートフォン普及率は85%を超え、インターネット接続率は住民の90%に達しており、フィンテックサービス向けのデジタル対応顧客基盤を拡大しています。Touch 'n Go Digitalは戦略的投資家から7,500万米ドルの資金調達に成功し、このモバイル普及率を背景に2025年に初の通期黒字化を見込んでいます。電子財布の利用率は既に40%に達し、従来の銀行アクセスを上回っています。Google Payが2024年にShopeePayおよびTNG eWalletと提携した事例は、インフラの成熟がエコシステム連携を加速させ、電子財布の定着率を高めることを示しています。導入層は若年層が中心で、ユーザーの90%が40歳以下であり、今後の製品展開における主要ターゲット層を形成しています。

政府の「MyDigital」及び金融セクター青写真イニシアチブがエコシステム発展を促進

「MyDigital」ロードマップでは、2025年末までにデジタル経済がGDPの25.5%を占めることを目指しており、2024年には承認済みデジタル投資額が前年比250%増の1,636億リンギット(343億6,000万米ドル)に達しています。知的財産収入に対する10年間の0%課税優遇措置により、現在3,891社以上のマレーシア・デジタル認定企業が全国で事業を展開しています。金融セクター・ブループリントの「現金取引75%削減」目標達成に向け、決済端末やデータ保護強化のための補助金制度が導入されました。デジタル省がクランバレー地域以外にも優遇措置や技術指導を提供するため、ペナン州に北部事務所を開設したことからも、地域拡大の取り組みが明らかです。

サイバー詐欺への懸念がユーザーの信頼を損ない、コンプライアンスコストを増加させる

サイバーセキュリティ脅威とデジタル詐欺事件の増加は、フィンテック導入に重大な逆風をもたらし、業界全体のコンプライアンスコストは前年比25%増加しています。マレーシア国立銀行とタイ中央銀行は2025年4月、サイバーセキュリティとデジタル詐欺対策に関する協力覚書に署名し、これらの脅威が国境を越えた性質を持つことを浮き彫りにしました。これに対し、マレーシアの銀行はモバイルアプリケーションにマルウェア防御機能を追加し、BNM(マレーシア中央銀行)が立ち上げた「全国詐欺ポータル」は詐欺追跡時間を75%短縮しました。これは問題の深刻さと制度的対応の両方を示しています。GXBankが導入した「サイバー詐欺保護」保険商品は、フィンテック企業がセキュリティ懸念を収益化すると同時に、顧客のリスク回避傾向に対応していることを反映しています。

セグメント分析

2025年、デジタル決済はマレーシアフィンテック市場の50.72%を占めました。これはTouch 'n Go Digitalのマルチモーダル交通・小売統合が牽引したものです。政府のキャッシュレス化推進策と地域QRコード相互運用性の進展が、この優位性をさらに拡大しています。デジタル融資は21.03%で第2位。Funding Societiesの2,700万米ドル調達によりシャリーア準拠中小企業向け融資ラインが拡充されたことが後押ししました。インシュアテックは15.05%を占め、PolicyStreetの1,540万米ドルのシリーズB資金調達と500万人のユーザー基盤がこれを裏付けています。

ネオバンキングは2025年時点で7.35%に留まりますが、手数料無料口座と迅速な口座開設により既存金融機関との差を縮め、26.12%のCAGRで成長が見込まれます。デジタル投資は5.85%を占めており、StashAway社がシャリーア対応ポートフォリオに加えビットコイン・イーサリアムETFを発売したことで収益源が多様化しています。証券委員会(SC)のデジタル・イノベーション基金は15件のパイロット事業を共同出資しており、今後のサービス構成の変化を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォン及びインターネットの普及率の高さ

- 政府のMyDigital及びFSBイニシアチブ

- 電子商取引の急成長

- 有利なサンドボックス環境とデジタル銀行免許

- イスラム系フィンテックへの需要増加

- ASEAN域内越境QRコード統合

- 市場抑制要因

- サイバー詐欺への懸念

- 既存の銀行インフラへの依存

- ディープテック系フィンテック人材の不足

- 地域的なデジタル課税の複雑さ

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービス提案別

- デジタル決済

- デジタル融資・資金調達

- デジタル投資

- インシュアテック

- ネオバンキング

- エンドユーザー別

- 小売り

- 企業

- ユーザーインターフェース別

- モバイルアプリケーション

- Web/ブラウザ

- POS/IoTデバイス

- 地域別

- クランバレー

- 北部地域

- 南部地域

- 東海岸

- 東マレーシア

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Maybank

- CIMB

- Touch'n Go Digital

- Boost

- BigPay

- GrabPay

- Razer Fintech

- Axiata Digital(Aspirasi)

- Funding Societies

- CapBay

- MoneyMatch

- Jirnexu(RinggitPlus)

- iMoney

- StashAway

- Wahed Invest

- Bursa Digital Exchange

- PolicyStreet

- Tune Protect

- Oyen

- Etiqa Digital

- Prudential Pulse

- GHL Systems

- MyPOSPay

- Soft Space

- FavePay