インターモーダル貨物輸送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Intermodal Freight Transportation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910928

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

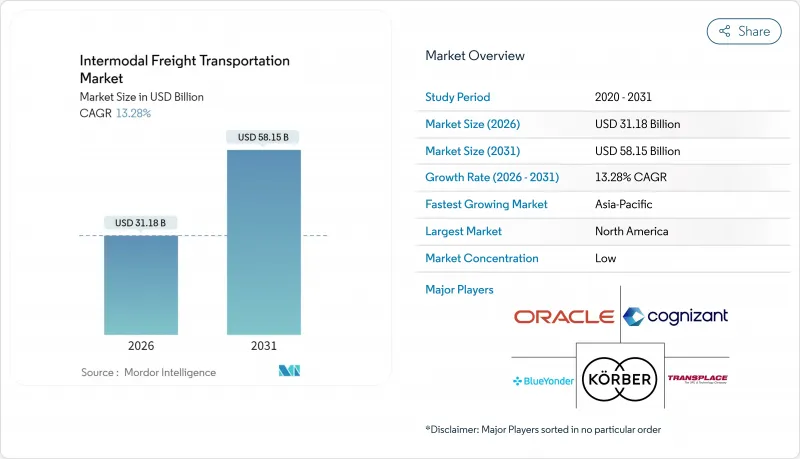

2026年のインターモーダル貨物輸送市場規模は311億8,000万米ドルと推定され、2025年の275億2,000万米ドルから成長し、2031年には581億5,000万米ドルに達すると予測されています。

2026~2031年にかけての年間平均成長率(CAGR)は13.28%となる見込みです。

電子商取引量の増加、サプライチェーンのデジタル化加速、施策主導の脱炭素化目標が相まって、輸送手段の選択を再構築し、統合物流ソリューションへの需要を促進しています。ラレドとモンテレイを結ぶ100億米ドル規模の自動化鉄道回廊を含むインフラへの公共支出や、大規模な一帯一路鉄道投資は、ポテンシャルを解き放ちつつ大陸間の貿易フローを再編し始めています。技術導入によりリアルタイム可視性が拡大し、滞留時間が短縮され、資産稼働率が向上する一方、持続可能性の要請が鉄道・道路や海上・鉄道の組み合わせの経済的合理性を強化しています。競合上の差別化は、純粋な資産規模から、単一のマルチモーダルプラットフォーム内でソフトウェア、分析、認証済み低炭素サービスを統合的に運用する能力へと移行しつつあります。

世界のインターモーダル貨物輸送市場の動向と洞察

世界のサプライチェーンのデジタル化がリアルタイム可視性を向上

クラウドベース物流プラットフォームの普及により、運送業者、ターミナル、荷主が統合されたデータエコシステムで接続され、年間数十億件の取引を処理しています。予測分析により滞留時間が二桁%削減され、鉄道・道路・海上区間全体での資産稼働率向上を支える動的ルーティングが実現しています。IoT搭載のスマートコンテナは温度・湿度・位置データを送信し、貨物の完全性を強化するとともに保険コストを削減します。ブロックチェーン対応の記録は改ざん不可能な納品証明を提供し、輸送モード間の歴史的な紛争を解決します。一方、API豊富なアーキテクチャは従来型EDI規格との統合を容易にします。これらのデジタル基盤が相まって、インターモーダル貨物輸送市場は、大規模なほぼリアルタイムの進路修正が可能なデータ駆動型ネットワークへと変貌しつつあります。

電子商取引量の拡大が柔軟な貨物輸送手段を要求

B2C小包需要は商品貿易総量を上回るペースで成長を続けており、荷主は速度とコストのバランスを取るハブアンドスポーク型インターモーダルソリューションへ、点対点のフルトラック輸送から移行を迫られています。Amazon単独でも2024年中に北米ので15の新規インターモーダル施設を稼働させ、平均的な「ミドルマイル」区間の短縮を図りました。2日配送への期待と拡大する越境注文により、500~1,500マイルの最適距離帯における鉄道輸送回廊への貨物量が増加しています。オムニチャネル小売業者も在庫の再配置頻度を高めており、運転資金を膨らませずに棚を補充し続ける機敏な輸送モード切り替えの需要が高まっています。

港湾混雑とシャーシ不足がターンアラウンド時間を悪化

主要米国ゲートウェイにおけるコンテナ平均滞留時間は、シャーシ供給がピークシーズンの需要に追いつかなかったため、2019年の3.8日から2024年には5.2日に増加しました。中国製機器への関税と国内製造能力の制限により、供給量は必要量の78%に留まっています。コンテナ返却遅延により、インターモーダル事業者は1日あたり約150米ドルの罰金を負担しており、長距離トラック輸送とのコスト競合力を損なう結果となっています。自動化プロジェクトは改善を約束しますが、複数年にわたる導入期間を要するため、このボトルネックは短期的なリスク要因として注目され続けています。

セグメント分析

ソフトウェア収益のCAGRは13.43%で拡大しており、インターモーダル貨物輸送市場における2025年の売上高の60.42%を占める依然として大きなサービスカテゴリーを上回る成長を示しています。ブルー・ヨンダー社のAIプラットフォームは既に年間20億件以上の輸送判断を処理し、輸送ルートの選択、積荷の統合、輸送能力の予測を強化しています。クラウド導入モデルは参入障壁を下げ、中堅規模の荷主が巨額の資本支出なしに堅牢なTMS(輸送管理システム)とWMS(倉庫管理システム)機能を導入することを可能にしています。

サービスプロバイダは、ソフトウェア導入のリスク軽減と継続的な最適化を推進するコンサルティング、導入支援、マネージドサービスを包装化することで優位性を維持しています。Oracleによる2024年のCernerサプライチェーン資産買収は医療セグメントでの存在感を強化し、コグニザントとMicrosoft Azureの提携は製薬産業向けマルチテナント可視化オプションを拡充しました。FDAやDOTの規制要件に対応するコンプライアンスモジュールは専門ソフトウェアの需要を高め、サブスクリプション型価格設定はベンダーの収益基盤を安定化させています。ソフトウェアに連動するインターモーダル貨物輸送市場の規模は、持続可能性報告やオンデマンド輸送力調整に予測分析が不可欠となるにつれ、拡大が見込まれます。

2025年の輸送モード別収益において航空・道路の組み合わせが45.62%を占めましたが、鉄道・道路サービスは2031年までCAGR13.51%で拡大し、インターモーダル貨物輸送市場の収益構成を変化させています。持続的なディーゼル価格の変動性と40%の燃料効率優位性により、500マイル超の輸送では鉄道が有力な選択肢となっています。ロサンゼルスとシアトルを結ぶ30億米ドル規模の北太平洋グリーン回廊電化鉄道プロジェクトがこの転換を支えています。

高価値で時間厳守の貨物には、航空と道路のソリューションが依然として不可欠です。フェデックスの40億米ドルを投じたメンフィス・ワールドハブ拡大では、鉄道接続が追加され、国内輸送時間を最大半日短縮。航空輸送の速度と鉄道の経済性を融合させました。海上と道路、海上と鉄道の組み合わせは、バルク貨物や長距離路線で引き続き活用されています。一方、ロボティクスや自律走行トラックは、最終マイルの労働コストを削減することで、将来的には輸送モードのシェアを再調整する可能性があります。

地域別分析

アジア太平洋は2025年の収益の29.33%を占め、13.69%のCAGRで成長が見込まれており、インターモーダル貨物輸送市場において最も急速に拡大する地域としての地位を確固たるものにしています。中国・欧州の鉄道急行サービスは2024年に1万7,000本以上の運行を記録し、高付加価値貨物の海上輸送スケジュールを10~15日短縮しました。インドの専用貨物回廊とASEAN国境を越える鉄道連結は、ベトナム、タイ、インドネシアの生産拠点と主要港湾を同期させ、ネットワークの到達範囲を拡大しています。

北米は収益規模で第2位を占めており、USMCA(米国・メキシコ・カナダ協定)に沿った貿易ルートと大規模なインフラ投資が基盤となっています。同地域に付随する複合輸送市場規模は、国境通過の効率化とインターチェンジ滞留時間の短縮を図るラレドモンテレー回廊とカナダ太平洋カンザスシティ単線鉄道網の恩恵を受ける見込みです。運転手不足とシャーシ不足が短期的な成長を抑制するも、政府補助金と民間設備投資に支えられた長期的な成長軌道は揺るぎません。

欧州では排出量削減と越境標準化が焦点です。「Fit for 55」炭素規制と250億ユーロ(273億米ドル)のTEN-T資金により、1,500km以下の貨物輸送において鉄道中心のルートへの転換が加速しています。ドイツの自動化鉄道ターミナルや英国の港湾整備は、ブレグジット後の貿易再編を緩和する役割を果たします。南米、中東・アフリカのなどの新興地域は絶対規模では依然として小さいも、商品輸送回廊や一帯一路によるインフラ投資プロジェクトに沿って、特定セグメントでの機会が存在します。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場環境

- 市場概要

- 市場促進要因

- 世界のサプライチェーンのデジタル化は、リアルタイム可視性を強化

- 電子商取引量の拡大により柔軟な貨物輸送オプションが求められている

- モーダルシフトの促進策による脱炭素化物流への移行

- 鉄道ターミナルとドライポートへの政府投資

- IoT追跡機能を備えたスマートコンテナの普及拡大

- 主要海上貿易航路におけるグリーン回廊の展開

- 市場抑制要因

- セグメント化されたデータ規格がシステムの相互運用性を制限

- 港湾の混雑とシャーシ不足によるターンアラウンド時間の長期化

- インターモーダル対応トラック運転手の深刻な不足

- 接続されたターミナル資産全体におけるサイバーセキュリティリスクの高まり

- 産業価値/バリューチェーン分析

- 規制情勢

- 技術の展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 輸送手段別

- 鉄道と道路輸送

- 航空と陸上輸送

- 海上輸送と陸上輸送

- その他の輸送手段

- エンドユーザー産業別

- 産業と製造業

- 石油・ガス

- 消費者・小売

- 飲食品

- 建設

- その他

- コンテナタイプ別

- ドライコンテナ

- 冷蔵コンテナ

- タンクコンテナ

- フラットラックとオープントップコンテナ

- サービスタイプ別

- 交通計画

- フリート管理

- 倉庫保管と配送

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- オーストラリアとニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Oracle Corporation

- Cognizant Technology Solutions Corporation

- Karber AG

- Blue Yonder Group Inc.

- Transplace LLC

- Wabtec Corporation

- The Descartes Systems Group Inc.

- Motorola Solutions Inc.

- Elemica Inc.

- Envase Technologies LLC

- C.H. Robinson Worldwide Inc.

- Deutsche Bahn AG

- Kuehne+Nagel International AG

- DSV A/S

- FedEx Corporation

- United Parcel Service Inc.

- XPO Logistics Inc.

- J.B. Hunt Transport Services Inc.

- Maersk Line A/S

- DP World PLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日