メディアストリーミング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Media Streaming - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910917

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

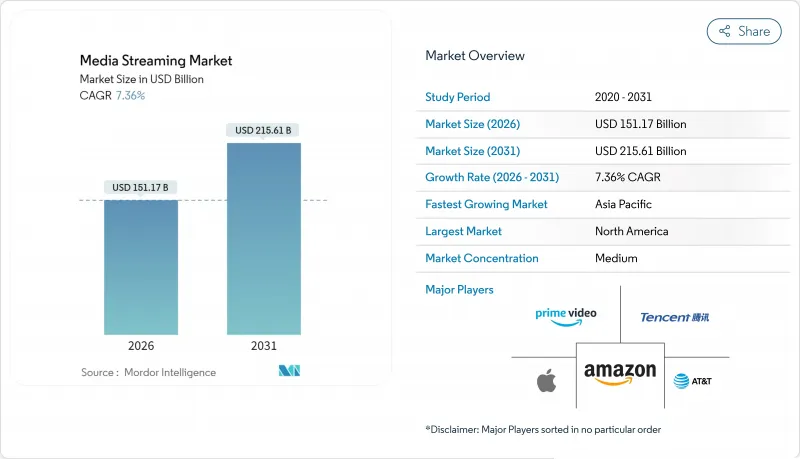

メディアストリーミング市場は、2025年に1,408億米ドルと評価され、2026年の1,511億7,000万米ドルから2031年までに2,156億1,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.36%と見込まれています。

この堅調な見通しは、サブスクリプションのみの提案から、有料プランと広告枠を組み合わせたハイブリッド収益化モデルへの決定的な転換に支えられています。これにより、プラットフォームは増加する顧客獲得コストを相殺し、収益性を向上させることが可能となります。競合上の差別化は、広告技術スタックの制御、リアルタイム推薦エンジン、プレミアム価格設定を可能にする独占的コンテンツ権利の確保によってますます生み出されています。ネットワークのアップグレード、特に5Gの展開は高ビットレート配信を支え、エッジコンピューティングの導入は遅延を削減し、4Kおよび8Kストリームがバッファリングなしでモバイルユーザーに届くことを可能にします。スポーツ放映権の分散化により、イベント主導の加入者急増とCPM(インプレッション単価)の上昇が促進される一方、地域特化型コンテンツライブラリは普及率の低い地方市場で新規視聴者を獲得します。同時に、年間180億米ドルに上るコンテンツ予算による利益率の圧迫から、事業者はオリジナル制作とカタログ共有契約のバランスを迫られており、業界全体でユーザー単価最適化への移行が加速しています。

世界のメディアストリーミング市場の動向と洞察

アジア太平洋地域における低価格5Gデータプランの普及

手頃な価格の5Gネットワークの展開は、モバイル接続での途切れのないHDおよび4Kストリーミングを可能にし、消費パターンを変革しました。事業者はデータパッケージを補助しています。なぜなら、増加した動画トラフィックがプレミアムネットワーク投資の収益化につながるため、インフラ整備とコンテンツエンゲージメントの両方を促進する好循環が生まれているからです。視聴者に近い位置に配置されたエッジノードは遅延をさらに削減し、パーソナライズされたレコメンデーションをリアルタイムで更新することを可能にします。その結果、価格に敏感な新興経済国におけるメディアストリーミング市場は持続的な成長を遂げています。

北米・欧州におけるSVODプラットフォームの地方都市進出

主要大都市圏での飽和状態を受け、主要サービスは光ファイバーの展開と地方ブロードバンドの改善により配信コストが低下した地方都市を新たなターゲットとしています。地域制作の予算は世界的ヒット作に比べ控えめながら、文化に即したシリーズはサービスが行き届いていない視聴者層のロイヤルティ向上に貢献しています。地域の方言や視聴時間帯を考慮した高度なレコメンデーションアルゴリズムは、コンテンツ支出を増やさずにエンゲージメントを維持し、メディアストリーミング市場に増分収益をもたらしています。

コンテンツライセンシング費用の高騰が利益率を圧迫

Netflixが2025年に180億米ドルを支出する事実は、規模のリーダー企業でさえ収益性を圧迫するインフレスパイラルを浮き彫りにしています。プレミアムコンテンツライブラリを巡る激しい入札競争は、競合サービスがコストの一部しか加入者に転嫁できないため、差別化を損ないます。共有契約は当面の資金流出を抑えますが、加入者獲得の基盤となる独占的優位性を鈍らせ、メディアストリーミング市場全体の経済性に課題をもたらしています。

セグメント分析

2025年においても、動画コンテンツは収益の77.35%を占める圧倒的なシェアを維持しました。これは定着した視聴習慣と、ユーザー定着を支える独占シリーズへの多額の投資を反映しています。一方、音楽サービスは8.82%のCAGRで拡大を続けており、制約のあるネットワーク環境でも安定してストリーミング可能なコンパクトなファイルサイズが寄与しています。AI駆動型プレイリストが日々の聴取頻度を高め、広告在庫を拡大させることで、オーディオ分野のメディアストリーミング市場規模は拡大を続けています。

制作コストの低さと国境を越えた訴求力により、音楽プラットフォームは世界の視聴者を迅速に収益化できる一方、動画プラットフォームは長編コンテンツの予算増加を負担しています。このコスト格差はクロスフォーマットのバンドリングを促進し、市場シェアを守るため、音声と動画の提案が単一アプリ内で融合する未来を示唆しています。

オンデマンドライブラリは2025年収益の86.76%を占めましたが、ライブストリーミングの9.44%というCAGRはリアルタイム体験への需要拡大を示しています。スポーツ中継や大型リアリティ番組は広告主が重視する「予約視聴」を生み出し、オンデマンド平均を上回るストリーム単価を実現しています。

技術的複雑性は競争上の優位性を強化します。エッジコンピューティングとカスタムプロトコルがトラフィック急増を管理し、2秒という心理的閾値を下回る遅延を保証します。これらの機能を習得したプラットフォームは、世界の大型イベント開催時にメディアストリーミング市場のシェア拡大を捉える態勢を整えています。

地域別分析

北米は2025年収益の34.48%を占めるもの成熟期に入り、事業者はユーザー獲得から生涯価値向上へ戦略転換を進めています。ベライゾンの融合戦略が示すように、光回線やモバイル契約とのバンドルにより、大規模なマーケティング費用をかけずに世帯の囲い込みとARPU拡大を実現。スポーツ放映権競争で番組制作費は上昇する一方、確立された広告市場がハイブリッド層の収益性を支えています。

アジア太平洋地域は、政府によるローカルコンテンツ制作の奨励と5G普及の加速に支えられ、8.97%のCAGRで拡大が見込まれます。Netflixは文化に配慮したオリジナル作品公開後、地域視聴率が20%急増し、ローカルな物語が圧倒的なエンゲージメントを生むことを実証しました。政府はクリエイター支援基金(インドの10億米ドル規模の取り組みが象徴的)を提供し、新規コンテンツ供給とメディアストリーミング市場の活性化を促進しています。しかしながら、多様なデータ現地化規制により並行インフラ構築が義務付けられ、中小ブランドの参入障壁が高まっています。欧州ではGDPR対応や言語市場の細分化が運営コストを押し上げ、成長にばらつきが見られます。NetflixとTF1の提携のような配信契約は、規制当局と視聴者の双方に応えるため、ストリーミング事業者と従来型放送局が協力するハイブリッドモデルを示しています。ラテンアメリカでは、ブラジル77.2%、チリ70.9%という光ファイバー普及率が、高解像度ストリーミングの普及につながり始め、新たな収益機会を創出しています。アフリカは依然としてモバイルファーストであり、潜在的な需要を喚起するには、低帯域幅最適化とダウンロード可能なコンテンツオプションが不可欠です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域における低コスト5Gデータプランの普及

- 北米および欧州におけるSVODプラットフォームの第2・第3級都市への拡大

- 独占的スポーツ権利争奪戦がプレミアム価格を牽引

- クラウドネイティブCDNとエッジコンピューティングの統合による超低遅延ライブ配信の実現

- FAST(無料広告付きテレビ)チャンネルの台頭による広告在庫の増加

- 通信とメディアサービスのバンドル化による加入者定着率の向上

- 市場抑制要因

- コンテンツライセンシング費用の高騰による利益率の圧縮

- 権利管理の断片化が世界のリリース時期を阻害

- 新興経済国におけるラストマイル遅延の持続

- データプライバシーとローカライゼーションに対する規制当局の監視強化

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンテンツタイプ別

- 動画配信

- 音楽ストリーミング

- サービスタイプ別

- ライブストリーミング

- オンデマンド配信

- 収益モデル別

- サブスクリプション(SVOD/AVOD/ハイブリッド)

- 広告(AVOD/FAST)

- ストリーミング品質別

- SD

- HD

- 4K/UHD

- 8K

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- メキシコ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東・アフリカ地域

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- Strategic Developments

- Vendor Positioning Analysis

- 企業プロファイル

- Netflix Inc.

- Spotify Technology S.A.

- Apple Inc.(Apple TV+, Apple Music)

- Amazon.com Inc.(Prime Video, Amazon Music)

- Alphabet Inc.(YouTube, YouTube Music)

- Tencent Holdings Ltd.(Tencent Video, QQ Music)

- The Walt Disney Company(Disney+, ESPN+)

- AT&T Inc.(Max/HBO, DirecTV Stream)

- Comcast Corp.(Peacock, NOW TV)

- Roku Inc.

- Deezer S.A.

- Baidu Inc.(iQIYI, Qian Qian Music)

- British Broadcasting Corporation(BBC iPlayer)

- Hulu LLC

- Pandora Media LLC

- ViacomCBS Inc.(Paramount+)

- Sony Group Corp.(Crunchyroll, Sony LIV)

- Naspers Ltd.(Showmax)

- FuboTV Inc.

- DAZN Group Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日