パウチ包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pouch Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910431

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

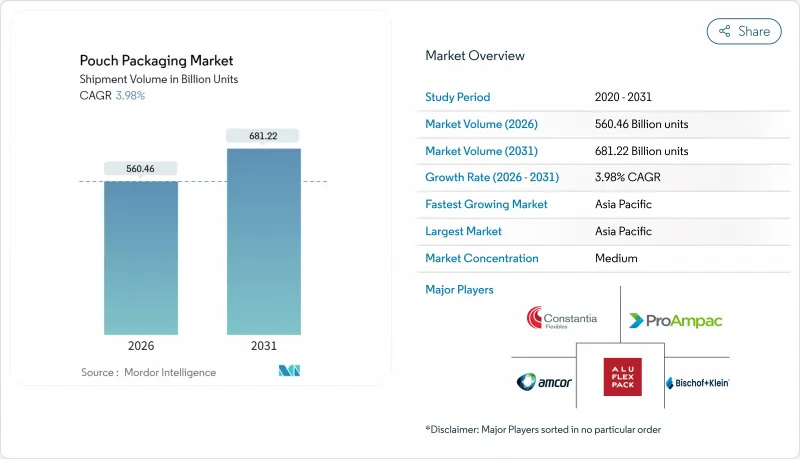

パウチ包装市場は2025年に5,390億1,000万米ドルと評価され、2026年の5,604億6,000万米ドルから2031年までに6,812億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.98%と見込まれます。

この着実な成長軌跡は、パウチ包装市場が初期段階の急成長から、電子商取引物流、便利食品の動向、そして厳格化する持続可能性規制に支えられたより慎重な拡大段階へと移行していることを示しています。ブランド所有者は、硬質包装よりも材料効率の高いフレキシブル包装を引き続き好んでおり、規制当局は輸送時の排出量を削減する軽量ソリューションを推奨しています。技術投資は現在、単一素材バリアフィルムとリサイクル可能性への適合性を優先しており、競争優位性は純粋な規模の経済性から移行しつつあります。

世界のパウチ包装市場の動向と洞察

コスト効率の高い包装とブランド差別化への需要高まり

消費財の利益率に対するインフレ圧力が強まる中、陳列効果を損なわずに材料使用量を削減する包装形態の探求が加速しています。パウチは通常、同等の硬質包装と比較して70%少ない基材を使用し、高解像度グラフィックを可能にする広い印刷面を提供します。ProAmpac社の2024年報告書によれば、家庭ごみとしてリサイクル可能なパウチはブランドオーナーに15~20%の材料コスト削減をもたらします。中小ブランドはこうした経済性を活用し、多国籍企業と同等の視覚的インパクトを実現することで、市場の細分化を促進し、価格に敏感なカテゴリー全体で追加的な販売数量を喚起しています。

利便性と即席食品消費の急増

都市化の進展と世帯規模の縮小に伴い、柔軟な包装形態に最適な単品用・電子レンジ対応食品への依存度が高まっています。米国農務省のデータによれば、中国の第2級都市におけるレディミール市場は年間12%の成長率を示しており、均一な加熱と蒸気排出機能を備えたパウチ包装のシェアが拡大しています。Once Upon a Farmなどの高級ベビーフードメーカーは、保存期間を延長し優れた機能性によって価格プレミアムを正当化する注ぎ口付きパウチを活用しています。

深刻化する環境・リサイクル課題

柔軟性フィルムのリサイクルインフラは、PETボトルや金属缶に比べて大きく遅れており、ブランドは拡大生産者責任(EPR)費用の負担リスクに直面しています。フレキシブル包装協会によれば、米国で機械的にリサイクルされる柔軟性フィルムはわずか4%であり、コンバーターは高コストな回収スキームの資金調達を余儀なくされています。一方、提案されているPFAS禁止措置は、食品安全に不可欠なバリア化学技術に脅威を与え、不確実性を生み出し、新ラインへの設備投資を鈍化させています。

セグメント分析

2025年においても、プラスチックはポリエチレンやポリプロピレンの低コスト性と加工性により、パウチ包装市場で60.72%のシェアを維持しました。しかしながら、規制当局が廃棄物処理ソリューションが従来のコストパフォーマンス比を上回る未来を示唆する中、バイオベース素材や堆肥化可能素材はCAGR6.05%で着実に地歩を固めています。主要コンバーター各社は、植物由来樹脂とナノフィブリル化セルロースを基にしたバリアコーティングを統合し、酸素遮断性能においてEVOHに匹敵する製品を開発しております。

パウチ包装市場では、製品保護を維持しつつリサイクル性を確保する単一素材の革新が評価されています。2024年には構造簡素化に関する特許出願が40%増加し、材料科学分野での競争激化が示されました。相溶化剤や無溶剤ラミネーション技術に投資するコンバーター企業は、2030年期限を前にEUのリサイクル基準達成に向けた体制を整えています。一方、アルミ箔の使用量は、酸素侵入をほぼゼロに抑える必要がある高級用途では安定していますが、薄肉化への取り組みは継続中です。

平型袋は依然としてパウチ包装市場規模の36.33%を占め、乾物分野での定着した用途を反映しています。しかしスタンドアップパウチは小売業者が混雑した棚での垂直看板効果を評価する中、5.43%のCAGRで成長を加速させています。ブランド側はガセット底や写真写実的な印刷を活用し、スナックナッツやペット用おやつといったコモディティ化されたカテゴリーにおいてもプレミアム価値を訴求しています。

機能特化型バリエーションが拡大しています。レトルトパウチは常温保存可能なレトルト食品を可能にし、無菌ラミネートは飲料市場を追求し、スティックパックは単回用栄養補助食品を支配しています。ロールストックから充填までの統合ワークフローは大量生産SKUにコスト優位性をもたらす一方、既製フォーマットは小ロット生産に適しています。ブラジルにおけるグアラパック社のラミネート・射出成形・充填の統合ソリューションは、エンドツーエンドの管理が失敗率を低減し、市場投入までの時間を短縮する好例です。

地域別分析

2025年時点でアジア太平洋地域はパウチ包装市場シェアの39.54%を占め、2031年までCAGR6.74%で拡大が見込まれます。組織化された小売業と厳格な食品安全法に後押しされた中国における包装食品への急速な移行が需要を支えています。インドでは近代的な流通網の拡大が数量増加を牽引し、韓国ではK-ビューティー産業が柔軟な化粧品包装を世界へ輸出しています。地域ごとのコンバーターは、バージン樹脂サプライヤーへの近接性とコスト競争力のある労働力を活用し、多国籍ブランドオーナーが包装仕様の世界の調和を求める中でも、地域密着型のサプライチェーンを強化しています。

北米では、プレミアム化とEコマースへの対応に重点を置いた成熟した需要パターンが見られます。軽量設計は、容積重量料金制の下で輸送コストの削減につながり、小売業者を自社ブランドのパウチ採用へと駆り立てています。欧州では、リサイクル可能性に向けた規制の動きにより、単一素材製品の展開が加速しており、ライフサイクル指標において、柔軟な包装が硬質のガラスや多層カートンよりも優位な立場にあります。スカンジナビア市場では、柔軟なフィルムのデポジット制度が試験的に導入されており、EU全体での導入に向けたデータを提供しています。

南米、中東・アフリカは、総じて新たな成長の可能性を秘めています。ブラジルの乳製品業界は、コールドチェーンの省エネを理由に、ヨーグルト飲料にスパウト付きパウチを採用しています。湾岸協力会議(GCC)加盟国は、砂漠の物流に耐えるパウチ包装のレトルト食品を輸入しており、アフリカの大都市では、手頃な価格の生活必需品に小袋形式が利用されています。インフラの課題は残っていますが、人口動態の勢いと可処分所得の増加により、先進地域との格差は徐々に縮まっていくでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コスト効率の高い包装への需要増加とブランド差別化

- 利便性食品および即席食品の消費急増

- 持続可能性を重視した軽量フレキシブル包装への移行

- 電子商取引および消費者向け直接物流の加速

- 産業用バルク用途におけるスパウト付きパウチの拡大

- リサイクル性を可能にする高バリア単一素材フィルムの革新

- 市場抑制要因

- 高まる環境問題とリサイクル課題

- プラスチック樹脂原料価格の変動性

- 新興繊維系フレキシブル包装素材との競合

- バイオベース高バリア樹脂の供給制約

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

- リサイクルと持続可能性の動向

第5章 市場規模と成長予測

- 材料別

- プラスチック

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリ塩化ビニル樹脂(PVC)

- その他のプラスチック

- 紙

- アルミ箔

- 生分解性/堆肥化可能

- プラスチック

- 製品タイプ別

- フラット(ピローおよびサイドシール)

- スタンドアップ

- スパウト

- レトルト

- 滅菌

- スティックパック/サシェ

- ロールストック/プレメイドパウチ

- 封止タイプ別

- ファスナー

- スパウトとキャップ

- ティアノッチ

- スライダー

- その他の封止タイプ

- エンドユーザー業界別

- 食品

- キャンディおよび菓子類

- 冷凍食品

- 生鮮食品

- 乳製品

- 乾物・穀物

- 食肉・家禽・水産物

- ペットフード

- その他の食品(ソース、調味料、スプレッド)

- 飲料

- アルコール飲料

- ノンアルコール飲料

- 医療・製薬

- パーソナルケアおよび化粧品

- ホームケアおよび家庭用品

- その他のエンドユーザー産業

- 食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Mondi plc

- ProAmpac Intermediate, Inc.

- Constantia Flexibles Group GmbH

- Huhtamaki Oyj

- Sealed Air Corporation

- Sonoco Products Company

- Coveris Management GmbH

- Bischof+Klein SE and Co. KG

- FlexPak Services, LLC

- Goglio SpA

- Scholle IPN Corporation

- Gualapack SpA

- Aluflexpack AG

- Flair Flexible Packaging Corporation

- Hood Packaging Corporation

- Toppan Printing Co., Ltd.

- Winpak Ltd.

- Glenroy, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日