ポリカーボネート(PC):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Polycarbonate (PC) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907340

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

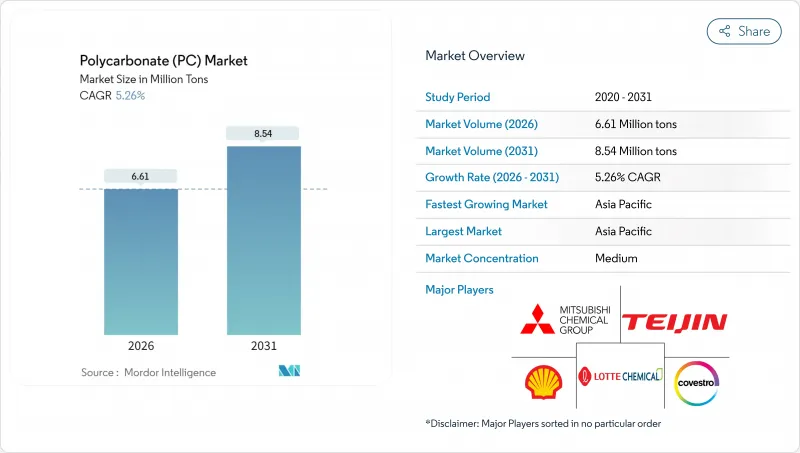

ポリカーボネート(PC)市場は、2025年の628万トンから2026年には661万トンへ成長し、2026年から2031年にかけてCAGR5.26%で推移し、2031年までに854万トンに達すると予測されております。

電気自動車、5Gインフラ、ミニLEDディスプレイにおいて、ポリカーボネートがより重く耐久性の低い材料に取って代わることで需要が加速しています。同時に、耐衝撃性、光学透明性、熱安定性により、経済変動に対する耐性も維持されています。SABICとSINOPECによる中国での年間26万トンの合弁事業や、ロッテケミカルの39億米ドルを投じたチレゴン複合施設などの投資は、アジアにおける供給の安定性と物流コストの低減に寄与しています。北米と欧州は規制主導の買い手として続きます。EU建設製品規則では難燃性ファサードが義務付けられており、ポリカーボネートが本来備える耐火性が有利に働きます。原料コストの変動やビスフェノールAへの懸念があるもの、技術革新、再生可能原料グレード、後方統合により生産者の利益率は守られ、成長は持続します。

世界のポリカーボネート(PC)市場の動向と展望

自動車用ガラスにおける主流のEV需要

電気自動車の急速な普及に伴い、自動車メーカーがガラスを軽量透明パネルに置き換えることでポリカーボネート市場が拡大しています。これにより質量を40~50%削減し、航続距離を延長できます。コベストロの紫外線安定グレードは10年以上にわたり透明性を維持し、従来の黄変問題を解決。パノラミックルーフの統合を促進しています。テスラ社のモデルSプレイドは、ポリカーボネート製ルーフパネルによる15kgの軽量化効果を実証しています。自動運転キャビンへの設計進化に伴いガラス面が増加し、構造強度を損なわずにアンテナ・ヒーター・センサーを収容する素材の需要が高まっています。航続距離500kmを目指すアジアのBEVプラットフォームでは、1台あたり最大6m2のポリカーボネート製ガラスが採用され、同セグメントがポリカーボネート市場全体の需要を牽引する傾向を強めています。

民生用電子機器向けミニLED拡散レンズ

ミニLEDパネルには画面ごとに数千個のレンズレットが必要であり、200µm未満の画素全体で均一な輝度を維持するため、それぞれがポリカーボネートで精密成形されています。サムスンの2025年フラッグシップテレビでは、従来型LEDバックライトと比較して光抽出率を12%向上させるテクスチャ加工ポリカーボネート光学素子が採用されています。Apple社のMacBook Proへの採用は複数デバイスでの普及を示唆しており、65インチディスプレイ1台あたり約2万5,000個のレンズレットを消費するため、ポリカーボネート市場に大幅な増産需要を生み出します。-20℃から85℃までの熱安定性により屈折率の一貫性が確保され、高充填キャビティ成形はタクトタイムと廃棄物の削減を実現します。部品の小型化は韓国、台湾、中国本土を中心に展開されていますが、北米の工場も地域的な供給の安定性を確保するため、生産規模を拡大しています。

ビスフェノールAの規制動向

欧州食品安全機関(EFSA)の2024年ガイダンスでは、BPAの許容一日摂取量が大幅に引き下げられ、ポリカーボネートはほとんどの直接食品接触製品から除外されました。カリフォルニア州の65号提案による表示義務は消費者の意識を高め、小売業者がBPAフリー代替品を優先するよう促しています。医療機器の入札では現在、BPAフリー認証が要求されており、特殊グレードの配合コストは上昇するもの、認証取得後はプレミアムマージンが保護されます。包装分野での損失がポリカーボネート市場全体の成長を抑制していますが、生産者は食品グレードの流通経路を取り戻すため、バイオベースのビスフェノール代替品と脱重合リサイクルを加速させています。

セグメント分析

電気・電子分野は2025年にポリカーボネート市場シェアの36.32%を占め、2031年までCAGR6.75%で推移すると予測されています。これは同分野が量産基盤と技術革新の双方の要であることを反映しています。半導体クリーンルームでは低ガス放出部品が求められ、ミニLED光学系や5Gトランシーバー筐体には耐熱性と高周波透過性が要求されます。520億米ドル規模のCHIPS法資金は新規ウエハー工場建設を促進しており、各工場では数千個のPC製フィルターハウジング及び工具カバーが必要となります。

自動車分野は第2位で、電動化プラットフォームが軽量で適切なサイズのガラス部品やバッテリー筐体を採用しています。自動車メーカーは先進運転支援システム(ADAS)向けセンサーとの互換性においてポリカーボネートの価値を高く評価しています。建築・建設分野では、EUの建築製品規制(CPR)が難燃性パネルを推奨しているため、着実な需要拡大が見られます。包装分野はBPA規制地域以外ではニッチ市場であり、5ガロン水ボトルや電子レンジ対応容器が中心です。産業機械、航空宇宙、医療機器が需要を多様化し、ポリカーボネート市場が単一の川下産業に依存しない構造を支えています。

ポリカーボネート市場レポートは、エンドユーザー産業別(航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装、その他)、製品タイプ別(シート、フィルム、その他製品タイプ)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は、金額(米ドル)および数量(トン)で提供されます。

地域別分析

アジア太平洋地域は2025年にポリカーボネート市場の64.10%を占め、2031年までCAGR5.61%で拡大すると予測されています。中国の長江デルタおよび珠江デルタの電子産業クラスターでは特殊グレードが消費され、ロンシェンなどの国内メーカーは輸入を補うため年間52万トンの生産能力を追加しています。日本はカメラレンズ向け光学グレードの配合技術を先導し、韓国はスマートフォンやEVバッテリー大手からの需要を牽引しています。インドの生産連動型奨励制度(PLI)はLED照明器具や白物家電の現地生産を促進し、地域消費を拡大させています。

北米は第2位の消費量を占め、中西部におけるEV生産とアリゾナ州・テキサス州での新半導体工場建設が牽引しています。コベストロ社はオハイオ州に数億ユーロを投資し、充電ステーションや5Gモジュール向け熱伝導グレードの複合材を製造しています。メキシコは家電・自動車用ワイヤーハーネスサプライヤーのアジアからの移転によるニアショアリングの恩恵を受けています。

欧州では高級車、医療機器、難燃性ファサードパネル向けにポリカーボネートが購入されています。ドイツが生産量をリードし、フランスとイタリアではスマートメーター筐体向けに薄肉PCが採用されています。EUのCPR規制により、可燃性プラスチックから自己消火性グレードへの代替が促進されています。南米および中東・アフリカ地域は規模こそ小さいもの戦略的意義を有しております。ブラジルの自動車産業回復や、リヤド・ドバイにおける湾岸諸国の大型プロジェクトは成長の機会となり、将来的な樹脂倉庫やコンパウンディングラインの設置を正当化する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車用ガラスにおける主流EV需要

- 民生用電子機器向けミニLED拡散レンズ

- 5Gインフラ向けレドームおよびアンテナカバー

- 省エネルギー型LED照明光学系の導入加速

- EU化学物質規制(CPR)に基づく難燃性ファサード

- 市場抑制要因

- ビスフェノールAの規制監視

- 揮発性フェノール・アセトン原料価格の変動

- バイオベース共重合ポリエステルへのOEM代替

- バリューチェーン分析

- 規制情勢

- 輸出入分析

- 価格動向

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 最終用途セクター動向

- 航空宇宙(航空宇宙部品生産収益)

- 自動車(自動車生産)

- 建築・建設(新築床エリア)

- 電気・電子機器(電気・電子機器生産収益)

- 包装(プラスチック包装数量)

- リサイクル概要

第5章 市場規模と成長予測(金額および数量ベース)

- エンドユーザー産業別

- 航空宇宙

- 自動車

- 建築・建設

- 電気・電子機器

- 産業・機械

- 包装

- その他のエンドユーザー産業

- 製品タイプ別

- シート

- フィルム

- その他の製品タイプ

- 地域別

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 北米

- カナダ

- メキシコ

- 米国

- 欧州

- ドイツ

- フランス

- イタリア

- 英国

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア**(%)/順位分析

- 企業プロファイル

- Axxicon B.V.

- CHIMEI

- Covestro AG

- Formosa Chemicals & Fibre Corp.

- Idemitsu Kosan Co., Ltd.

- LG Chem

- LOTTE Chemical Corporation

- Luxi Chemical Group

- Mitsubishi Chemical Group Corporation

- RTP Company

- SABIC

- Samtion Chemical

- Samyang Corporation

- TEIJIN LIMITED

- Trinseo PLC

第7章 市場機会と将来の展望

第8章 CEOのための主要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日