パーソナルケア用パッケージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Personal Care Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907333

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

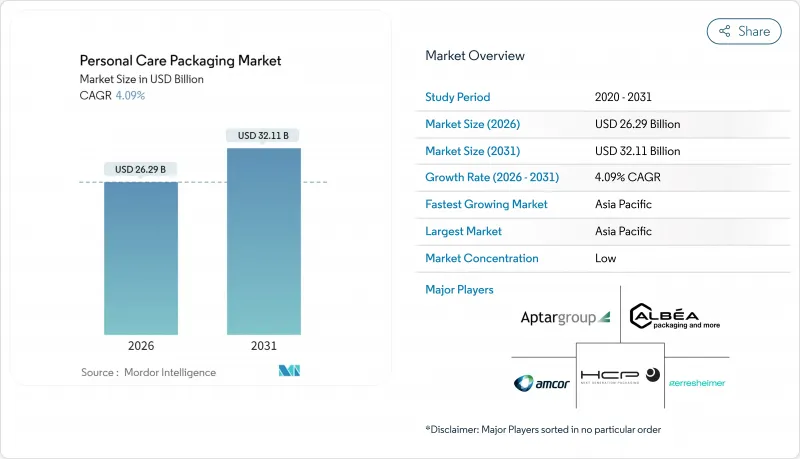

パーソナルケア用パッケージング市場は、2025年の252億6,000万米ドルから2026年には262億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.09%で推移し、2031年までに321億1,000万米ドルに達すると予測されています。

持続的な成長は、新興国におけるプレミアム化、最低30%のポストコンシューマー再生材(PCR)含有率の義務化、そして高い保護性能を備えた出荷準備済み包装を必要とするオムニチャネル対応モデルに関連しています。PCR PET、バイオベースポリマー、海洋プラスチック原料を中心とした素材革新は、規制リスクを軽減し、製品の差別化を促進します。エッジAI充填ラインはSKU生産コストを削減し、家庭用詰め替え式ディスペンサーは消費者の利便性を高め、材料使用量を削減します。これらの要因が相まって、北米や欧州における樹脂価格の変動や使い捨て規制に対するパーソナルケア用パッケージング市場の耐性を強化しています。

世界のパーソナルケア用パッケージング市場の動向と洞察

新興市場における美容SKUの高級化

プレミアム化は、金属調仕上げ、エンボス加工、複数部品構成といった手法により、価値志向の消費者に対して排他性を伝え、ローカルブランドと世界のブランドを憧れの対象へと昇華させます。デジタル装飾技術は経済的に実現可能な小ロット生産を可能にし、20~40%の価格プレミアムを伴う限定版の頻繁な発売を促進しています。スキンケア分野での成功は、ヘアケアやデオドラント分野でも同様の戦略を推進し、パッケージの洗練度が効果と安全性を示すという消費者の認識を強化しています。

オムニチャネル対応が推進する保護機能と配送対応パッケージ

Eコマースの加速により、パッケージは単一小包配送に耐えつつ、店頭品質のブランディングを保つことが求められています。一体型緩衝材、改ざん防止キャップ、落下試験対応構造により、二次包装が不要となり、導入企業によっては資材消費量を30%削減しています。自動化により小売用とオンライン用のSKU間での迅速なライン切り替えが可能となり、カテゴリー別Eコマース浸透率が年間25%を超える中、生産サイクルの短縮が図られています。

変動するポリオレフィンおよびPET原料価格

樹脂コストは1年以内に40%以上変動し、コンバーターの利益率を圧迫、動的な価格設定とヘッジングプログラムの導入を促しています。供給制限により再生樹脂価格はさらに大きく変動し、収益性を守るため垂直統合型調達と長期契約が推進されています。

セグメント分析

プラスチックはコスト効率と適応性の高いバリア性能を背景に、2025年時点でパーソナルケア用パッケージング市場の58.22%を占めました。セグメント内ではポリエチレンとポリプロピレンが生産量を牽引する一方、PETは使い捨て規制の影響を受け後塵を拝しました。バイオベース樹脂とPCR樹脂は2031年までCAGR4.22%を維持し、規制がパーソナルケア用パッケージング市場規模に与える影響を緩和します。ガラスは高級香水向けの高級品としての地位を維持し、金属エアゾールはヘアスプレーやデオドラント分野でのニッチ市場を堅持しました。紙板は防湿性が重要でない二次包装で需要を拡大しています。

高度なリサイクル技術と相溶化剤化学への継続的な投資により、コンバーターは透明性や保存期間を損なうことなくPCR基準を満たすことが可能となりました。ブランド各社は、使用済み時のリサイクル性を最大化するため、無色マスターバッチや添加剤フリーの配合を実験しています。こうした進展により、政策圧力が高まる中でもプラスチックが最前線に留まり、イノベーションがパーソナルケア用パッケージング市場を安定化させていることが示されています。

2025年時点で、硬質容器はパーソナルケア用パッケージング市場規模の80.96%を占め、耐久性とブランド価値に対する消費者の認識を背景に、CAGR5.51%での拡大が見込まれます。エアレスジャー、ガラス製スポイト、スプレー式アクチュエーター付きPETボトルは、高級スキンケア・ヘアケア製品のポジショニングに適合しています。フレキシブルパウチはトラベルサイズや詰め替え用ポッドに浸透していますが、ブランドオーナーは依然として、店頭での存在感と価値感の観点から、硬質の一次容器に依存しています。

軽量化とモジュール式組み立てにより、剛性を維持しつつ材料使用量を削減しています。ハイブリッドソリューションでは、硬質の外殻と柔軟な詰め替え容器を組み合わせ、ユーザーの慣れ親しんだ使用感と持続可能性の向上を両立させています。NFC認証機能を備えたスマートクロージャーの業界導入により、硬質包装はデジタル消費者エンゲージメント戦略においても重要な役割を果たし続けています。

地域別分析

アジア太平洋地域は2025年にパーソナルケア用パッケージング市場シェアの41.62%を占め、可処分所得の増加、都市部への人口移動、男性向けグルーミング市場の活発化を背景に、2031年までCAGR5.18%で拡大が見込まれます。中国は統合されたサプライチェーンと急成長する電子商取引を背景に数量ベースでの主導的地位を維持し、インドでは近代的な流通形態の増加に伴い急速な数量成長を記録しています。日本と韓国は、製品とのインタラクションや真正性検証のためのNFCタグや感熱インクを組み込むなど、世界のスマート包装動向を牽引しています。

北米では、スキンケア・ヘアケア分野におけるプレミアム志向とブランドロイヤルティにより、パーソナルケア用パッケージング市場が引き続き大規模に維持されています。再生プラスチック(PCR)含有量への規制強化により、コンバーター企業は機械的・化学的リサイクルの拡大を迫られており、同地域がイノベーションの実験場としての役割を確固たるものにしています。米国では改ざん防止・子供安全包装の需要が牽引役となる一方、カナダでは同様の傾向に加え、二言語表示への重点が追加されています。メキシコは貿易協定と原材料供給源への近接性を活かし、輸出向け生産におけるコスト効率の高い拠点を提供しております。

欧州の動向は厳格な廃棄物削減義務によって形作られています。ドイツとフランスでは量販店での詰め替えステーションの試験導入が進み、再利用可能な包装の普及を加速させています。英国はブレグジット後の複雑な通関手続きに対応しつつも、高級香水用ガラス容器の高付加価値ニッチ生産を維持しています。南欧はプレミアム硬質容器におけるデザイン遺産を活用し、北欧市場では循環性指標を満たすため、カートンベースの二次包装を推進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興市場における美容SKUのプレミアム化

- オムニチャネル対応が推進する保護包装・出荷対応包装

- 持続可能性規則:30%以上の再生プラスチック(PCR)含有を義務付ける

- 家庭用詰め替え式ディスペンサーの急速な普及

- エッジAI搭載充填ラインによるSKUコスト削減

- 東南アジアにおける男性向けグルーミング市場の急成長

- 市場抑制要因

- 変動するポリオレフィン及びPET原料価格

- EU全域および米国一部州における使い捨てプラスチック製品禁止

- アルミニウムおよびガラスにおけるサプライチェーンのボトルネック

- 固形タイプのトイレタリー製品の台頭による一次包装の代替

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 材料タイプ別

- プラスチック

- ポリエチレン

- ポリプロピレン

- PETおよびPVC

- ポリスチレン

- バイオベースプラスチック

- その他のプラスチック材料タイプ

- ガラス

- 金属

- 紙および板紙

- プラスチック

- 包装形態別

- 軟質

- 硬質

- 製品タイプ別

- ボトルとジャー

- チューブとスティック

- ポンプおよびディスペンサー

- パウチおよび小袋

- キャップおよびクロージャー

- その他の製品タイプ

- 用途別

- スキンケア

- ヘアケア

- オーラルケア

- メイクアップ製品

- デオドラントおよびフレグランス

- ベビーケア

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Albea S.A.

- HCP Packaging Group

- Gerresheimer AG

- Amcor plc

- AptarGroup, Inc.

- Cosmopak USA LLC

- Quadpack Industries, S.A.

- Libo Cosmetics Co., Ltd.

- Mpack Poland sp. z o.o.

- POLITECH SP. Z O.O.

- Rieke Corporation(TriMas Corporation)

- Berlin Packaging LLC

- MKTG INDUSTRY SRL

- Silgan Holdings, Inc.

- Stoelzle Oberglas GmbH

- EPL Limited

- Verescence Inc.

- Apackaging Group LLC

- Heinz-Glass GmbH & Ko. KGaA

- Roetell Group

- Vitro SAB De CV

- Vidraria Anchieta Ltda.

- Lumson S.p.A

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日