|

市場調査レポート

商品コード

1849900

学習管理システム(LMS):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Learning Management System (LMS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 学習管理システム(LMS):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月21日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

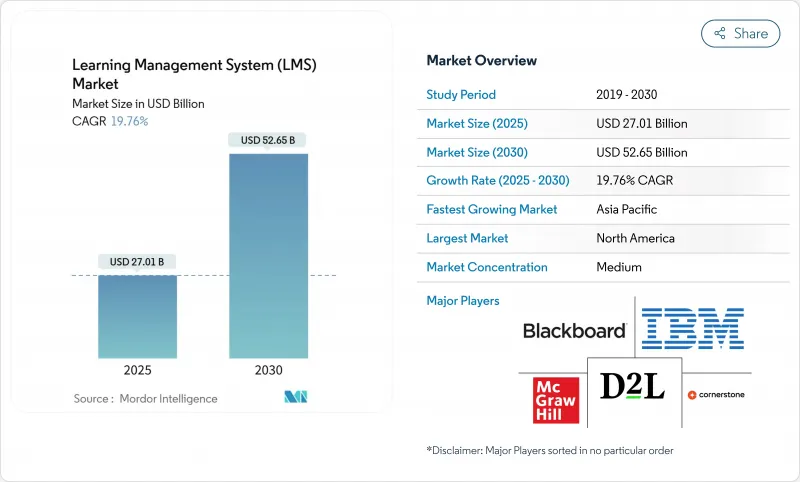

学習管理システム市場の2025年の市場規模は270億1,000万米ドルで、2030年には526億5,000万米ドルに上昇し、CAGR19.76%で進展すると予測されています。

各分野の企業は、複雑化するコンプライアンス義務に対応しながら、従業員のスキルを最新のものに保つため、AIを活用したパーソナライゼーション、マイクロ資格認定、モバイル学習に投資しています。北米のヘルスケアと金融サービス企業は依然として早期導入企業であるが、アジア太平洋地域の製造拠点は現在、デジタル学習を測定可能な生産性向上に結び付けることで、需要の増加を牽引しています。テクノロジーベンダーは、予測分析、きめ細かなスキル検証、日々のワークフローにトレーニングを組み込むためのローコード統合で対応しています。同時に、SaaSライセンス料の上昇とラストマイル接続のギャップが、予算に敏感なセグメントを抑制しているため、ベンダーは価格設定とコンテンツ配信の最適化を改善する必要に迫られています。

世界の学習管理システム(LMS)市場の動向と洞察

AI主導の適応学習アルゴリズムがコースの修了ダイナミクスを変革

AIを活用したアダプティブ・システムは、難易度、ペース配分、フィードバックをリアルタイムで調整し、北米の大学の試験的プログラムではコース修了率を40%向上させました。アルゴリズムがタスクにかかる時間、評価スコア、クリックストリームのデータを分析することで、学習意欲の低下を予測し、学習者を軌道に乗せるための的を絞った介入を行います。企業は、学習目標を主要業績評価指標に直接結び付けることで、入門にかかる時間を短縮し、認定資格の合格率を高めるために、この実践を反映しています。説明可能なAIを組み込んでいるベンダーは、認定監査の際にアルゴリズムによる決定を擁護しなければならない教育関係者からの信頼を得ています。機能セットが成熟するにつれて、顧客は特注のデータサイエンス・プロジェクトではなく、プラグアンドプレイのレコメンデーション・エンジンを期待するようになり、中堅市場のバイヤーの採用が簡素化されます。

マイクロクレデンシャルがスキルベースの採用革命を推進

アジア太平洋地域の製造業は、急速な自動化サイクルに直面しているため、ロボット工学、品質管理、サプライチェーン分析などの能力を証明する一口サイズの資格が好まれています。調査によると、雇用者の86%が応募者を評価する際にマイクロクレデンシャルが有益であると評価しており、労働者はこれらのバッジを徐々に積み重ねてダイナミックなスキルポートフォリオを作成しています。ブロックチェーンの検証により、採用管理者が即座に認証できる改ざん防止記録が保証され、採用サイクルが短縮されます。インパクトの証拠が広まるにつれ、北米の専門家団体はバッジと継続教育クレジットのマッピングを開始し、クレデンシャル・モデルを規制された職業に拡大します。

SaaSライセンシングコストのインフレが教育予算を圧迫する

パンデミック救済のための補助金が減少する中、学習者1人あたりの定期的な費用が高騰し、幼稚園から高校までの教育機関は複数年のLMS契約を見直す必要に迫られています。生徒数2万人の地区では、2025年に年間更新料が14%上昇すると報告されており、停滞する運営予算を上回っています。オープンソースの代替に軸足を移すところもあるが、セルフホスティングやメンテナンスに隠れたコストがあることに気づき、現金支出と管理負担のトレードオフが浮き彫りになります。ベンダーは、アクティブユーザーの指標に連動した段階的な価格設定で対応しているが、透明性に一貫性がないため、調達サイクルが長期化しています。

セグメント分析

2024年の収益シェアはソリューションが67%と圧倒的であり、学習管理システム市場におけるプラットフォーム・ライセンスの重要性が浮き彫りになりました。しかし、サービス・セグメントは21.3%のCAGRで躍進しています。コア・プラットフォームをすでに導入している組織は、現在、教育設計のサポート、システム統合、分析の最適化を求めています。ケーススタディによると、サプライチェーン企業は、コンテンツマッピングを専門エージェンシーにアウトソーシングした後、コース開発を30%高速化しました。AI機能が普及するにつれ、社内チームはアルゴリズムを調整するためのガイダンスを必要とし、専門サービス・プロバイダーに新たな収益プールが開かれます。サービス分野の学習管理システム市場規模は、2025年の81億1,000万米ドルから2030年には212億米ドルに拡大すると予測されています。

ソリューション部門はほとんど横ばいです。ベンダーは、コモディティ化を食い止めるために、ローコード・ワークフロー・ビルダー、APIマーケットプレース、ネイティブ・ビデオプロダクション・スイートを重ねています。大規模なバイヤーは、複数のモジュール(オーサリング、クレデンシャル、高度な分析)を予測可能なサブスクリプションにバンドルする企業全体の契約を交渉します。小規模ベンダーは、医療や製造分野のコンプライアンスライブラリを同梱した垂直テンプレートによって差別化を図っています。その結果、調達チームは現在、主要なライセンス料ではなく、5年単位での総所有コストを評価するようになっており、このシフトは、強固なエコシステムロードマップを提示できるサプライヤに有利なものとなっています。

クラウドアーキテクチャは、2024年の学習管理システム市場全体の収益の70%を占め、CAGR 22.8%で拡大を続けています。購入者は、自動セキュリティパッチ、弾力的なスケーリング、ITオーバーヘッドの削減を決定的な要因として挙げています。多国籍企業はさらに、欧州とアジアにおけるプライバシー・コンプライアンスを簡素化する地域固有のデータ居住オプションを高く評価しています。クラウド導入の学習管理システム市場規模は、2025年の189億米ドルから2030年には434億米ドルに拡大する見通しで、オンプレミスへの移行が加速していることを裏付けています。

オンプレミスの導入は、防衛、エネルギー、公共部門のアカウントに根強く残っており、機密保護された環境がスパイ活動のリスクを軽減しています。このような組織でも、ユーザーエクスペリエンスとアナリティクスを近代化するために、プライベートクラウドのパイロットテストを行うことが増えています。ベンダーは、機密性の高い評価データをローカルサーバーに保持しながら、コンテンツリポジトリを同期させるハイブリッドアーキテクチャをサポートしています。とはいえ、マーケットプレースの勢いは、新機能を毎月リリースし、レガシースイートの典型的な年次アップグレードサイクルを上回るピュア・クラウド・ディスラプターを支持しています。

地域分析

北米は、高度な接続性、高いSaaS対応力、ヘルスケアと金融における厳格なコンプライアンス枠組みに支えられ、2024年の世界売上高の36%を占めました。大企業は現在、初回導入よりもAI主導の最適化に注力しており、予測型人材分析アドオンの需要に拍車をかけています。労働力の再教育をターゲットにした連邦政府や州の助成金は、コミュニティ・カレッジや退役軍人の訓練プログラムでのプラットフォーム採用をさらに後押ししています。とはいえ、幼稚園児から高校生までの学区では予算の精査が行われているため、資金調達モデルが安定するまでは短期的な成長は見込めないです。

アジア太平洋地域は、2030年までCAGR 24.5%で成長すると予測されています。これは、インドのデジタル・インド計画と中国のメイド・イン・チャイナ2025政策に後押しされたもので、いずれも産業の近代化と労働力のスキルアップを結びつけています。多国籍メーカーは、各地域の工場で統一されたトレーニング基準を義務付けており、ローカリゼーションの専門知識を持つベンダーが報われるような、国境を越えたLMSの展開を生み出しています。ASEAN市場全体の銀行のデジタル化は、コンプライアンス研修のライセンスをさらに後押ししています。しかし、言語の多様性とデータプライバシーに関する法規制の多様性から、モジュール式の導入戦略が必要とされています。

欧州では、GDPRへの対応とCPDルールが、きめ細かな監査証跡を持つプラットフォームへの需要を喚起し、安定した拡大を見せています。政府は、LMSの足場に依存するデジタル実習生に資金を提供し、企業は人口統計学的なスキル不足に対処するために、学習スイートを人材管理システムと統合しています。中東では、GCCエコノミーが平均を上回る成長を遂げており、そこでは国家変革アジェンダがデジタルスキルを優先しています。アフリカでは、都市部ではクラウドLMSの導入が急速に進んでいるが、農村部では接続性の課題から導入が遅れています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI駆動型適応学習アルゴリズムの統合により、北米の高等教育におけるコース修了率が向上

- スキル検証マイクロクレデンシャルに対する雇用主の需要が、アジア太平洋地域の製造拠点全体でLMSの導入を促進

- EUヘルスケアにおけるCPD義務化規制が専門LMSモジュールを促進

- 分散型小売チェーンにおけるBYOD従業員のモビリティが中東におけるモバイルファーストのクラウドLMS導入を加速

- 市場抑制要因

- 学習者一人当たりのSaaSライセンス価格の上昇がK-12学区の予算を圧迫

- アフリカや南アジアの農村部では、5G/ブロードバンドのカバレッジが不安定で、没入型コンテンツの配信が制限されている

- 断片化されたデータ標準が、レガシーシステムの多い欧州企業におけるHRISとLMSの統合を妨げている

- ランサムウェア攻撃後のサイバー保険料の高騰により、小規模ヘルスケア機関のクラウドLMS移行が阻まれている

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/ 学習者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 配送方法別

- 遠隔学習

- インストラクター主導のトレーニング

- エンドユーザー別

- BFSI

- ヘルスケアと医薬品

- 製造業

- 小売・消費財

- 教育機関

- 政府機関

- その他のエンドユーザー分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- メキシコ

- その他南米

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- McGraw-Hill Companies

- Blackboard Inc.

- D2L Corporation

- Cornerstone OnDemand Inc.

- IBM Corporation

- Oracle Corporation

- Instructure Inc.

- SAP SE

- Docebo SpA

- Saba Software

- Moodle Pty Ltd

- Adobe Inc.

- Absorb Software Inc.

- TalentLMS(Epignosis LLC)

- Infor(Infor LMS)

- Skillsoft Corporation

- Edmodo

- Schoology(PowerSchool)

- Tovuti LMS

- PowerSchool Holdings Inc.

- 360Learning SA

- Thought Industries Inc.

- Meridian Knowledge Solutions