ドイツの貨物およびロジスティクス市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Germany Freight And Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 354 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907329

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

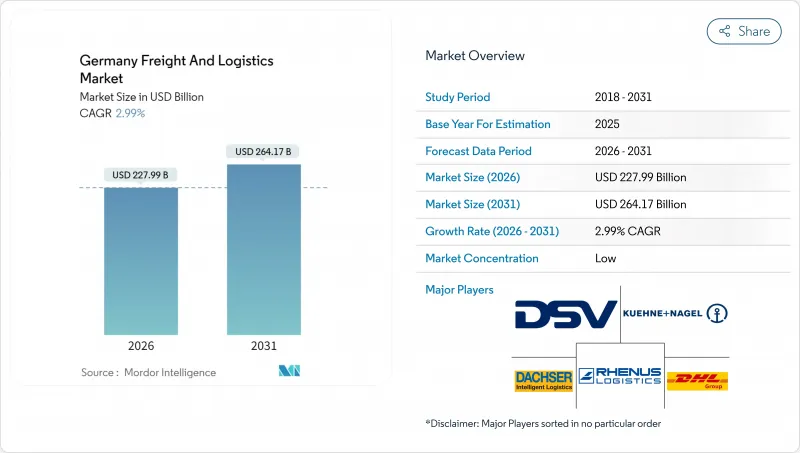

ドイツの貨物およびロジスティクス市場は、2025年の2,213億7,000万米ドルから2026年には2,279億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR2.99%で推移し、2031年までに2,641億7,000万米ドルに達すると予測されています。

この緩やかな成長ペースは、すでに成熟したエコシステムが、Eコマースのフルフィルメント、輸出志向の製造業回廊、そして道路輸送の炭素コストを引き上げる欧州グリーンディール規則を中心に再構築されていることを反映しています。2030年までに総額17億ユーロ(19億米ドル)に上る鉄道奨励策と、1トン当たり55ユーロ(60.7米ドル)へと着実に上昇する炭素価格が相まって、荷主は柔軟な短距離輸送には依然として道路輸送に依存しつつ、インターモーダルソリューションへと移行しつつあります。一方、宅配便・エクスプレス・小包(CEP)分野では、消費者のオンラインショッピング普及率87%を背景に勢いを増し、小包密度は1人当たり54個を超え、都市部デポにおける自動化投資が加速しています。ドライバー不足の深刻化(2025年には7万人の求人不足)によりトラック輸送能力が逼迫し賃金が上昇する中、運送会社はルート最適化ソフトウェアの導入や自律走行ヤードトラクターの実証試験を進めています。こうした構造的変化の中で、ドイツの貨物およびロジスティクス市場は、中央欧州という立地、41,000 kmに及ぶ高速道路網、世界クラスの港湾を活かし、大陸間の貿易の流れを支え続けています。

ドイツの貨物およびロジスティクス市場の動向と洞察

B2C電子商取引小包の急増

ドイツの電子商取引普及率は2024年に87%に達し、年間45億個の小包を処理するに至りました。これにより住民1人あたり平均54回の配達を行う高密度なラストマイルネットワークが構築されています。Amazon FreshやReweが当日配送サービスを拡大したことで、食料品プラットフォームは前年比23%成長します。これを受け、フランクフルトでは路面電車を活用した配送拠点の試験運用が、ベルリン・ハンブルク・ミュンヘンでは駐車場内マイクロデポの試験導入が進められています。これに対し小包統合事業者は、1時間あたり3万個を処理可能な高速仕分け機の導入や、低排出ゾーン規制への対応として電気配送バンの拡充で対応しました。独身の日やクリスマスなどの季節的なピーク時には都市部の道路が過負荷状態となり、自治体にとって都市部集荷計画の優先度がさらに高まりました。小口小包の持続的な流れは、CEPネットワークにおけるロボット技術、AIを活用した需要予測、柔軟なシフトスケジューリングの戦略的価値をさらに強化しています。

製造業の輸出回復力

ドイツの工場は、世界の変動にもかかわらず、多様な輸出先市場と重要資材のニアショアリングにより、2024年に1兆5,600億ユーロ(1兆7,200億米ドル)相当の製品を輸出しました。自動車メーカーは、バイエルン州とバーデン=ヴュルテンベルク州の最終組立工場から500km圏内に一次サプライヤーを集積し、輸送リードタイムを短縮するとともに、ジャストインシーケンス(JIS)フローを安定化させました。機械・化学品輸出業者はハンブルク~ミュンヘン、ライン~ルール回廊で長期鉄道契約を締結し、貨車回転率を15%向上させるとともに、ディーゼル価格高騰による利益率への影響を回避しました。予測可能な貨物輸送回廊により、物流事業者は高容量シャトル運行が可能となり、ターミナル運営会社との間で数量割引交渉を実現しています。輸出の信頼性はドイツの貨物およびロジスティクス市場を支え続け、温度管理コンテナ、特殊プロジェクト貨物用機器、通関コンプライアンスサービスへの需要を持続させています。

ドライバー不足と高齢化する労働力

2025年にはドライバー不足が7万人規模に達し、免許保有者の39%が55歳以上となる見込みです。これにより車両稼働率が低下し、繁忙期にはトラクターの7~10%を稼働停止せざるを得ない状況です。養成学校の新規卒業生は年間1万8千人であるのに対し、退職者数は2万5千人を超え、技能格差が拡大しています。運送会社は賃金を10%引き上げ、入社ボーナスを提供しましたが、夜間勤務、長期の自宅離脱、厳しい規制といった生活環境上の障壁が人材確保を困難にしています。暫定策として、荷主は配送時間帯を分散させ、鉄道ブロックをチャーターし、倉庫構内での自律走行シャトルの試験運用を行い、人間のドライバーを幹線道路区間に集中させています。この不足は、自動化や移民政策による解決策が生まれるまで、ドイツの貨物およびロジスティクス市場の成長可能性を制約しています。

セグメント分析

2025年時点で製造業はドイツの貨物およびロジスティクス市場シェアの28.37%を占め、物流支出額に換算すると628億1,000万米ドルに上ります。このセグメントの強靭性は、自動車・機械・プロセス産業におけるドイツの深い専門性と、それら産業が依存する順序化されたジャストインタイム物流に由来します。過剰な在庫価値と工場稼働時間の要件が、ラインサイド配送、リターナブル包装、サブアセンブリにおける長期・マルチサービス契約を促進しています。一方、卸売・小売業は現時点では規模が小さいもの、オムニチャネルモデルが店舗間・ダークストア・D2Cチャネル間の迅速な補充を迫るため、2026年から2031年にかけて3.18%のCAGRを記録すると予測されます。

建設物流は重量物輸送トラックとプレハブモジュールの現場順序管理に依存し、成長は緩やかながらも安定した活動領域を形成しています。農林水産業では収穫ピーク時のコールドチェーン能力と時間厳守の配送枠が求められ、冷凍トレーラー需要と都市市場向け多モード生鮮品輸送回廊を強化しています。石油・ガス・鉱業・採石業は、ドイツのエネルギー転換政策により風力・太陽光設備向け部品への輸送量が増加したため、微減傾向にあります。医療技術から水素燃料電池部品に至る新興分野は、複雑性と温度管理を要するマイクロフローを生み出し、専門的な3PL事業者にとって有利な環境を形成しています。

貨物輸送は2025年時点で59.29%のシェアを維持し基幹分野であり続けましたが、宅配便・エクスプレス・小包部門は、EC習慣に伴う住宅向け配送量の増加を原動力に、2026年から2031年にかけてCAGR3.44%という最も速い拡大が見込まれています。成長は倉庫・保管分野にも好影響を与えており、企業がサプライヤーの混乱に備えて安全在庫を吸収する動きが見られます。貨物フォワーディングは、デジタル予約ポータルとマルチモーダル可視化ツールを組み合わせることで適応し、中小輸出業者が輸送資産を所有せずにプレミアム航空・鉄道サービスを利用できるようにしています。

ドイツの貨物およびロジスティクス市場では、付加価値サービス(キット組立、簡易組立、返品処理など)が「その他」カテゴリーにおいて引き続き重視されており、これらは製造業のリーン生産方式を補完するものです。国内CEP(小口宅配便)はドイツの密集した消費者基盤により66.56%のシェアを占めていますが、欧州単一市場内の越境CEP路線は、ポーランド、フランス、北欧の消費者をターゲットとする事業者により、より強い成長を見せています。貨物輸送サブセグメントでは明暗が分かれております。大量輸送トラックは炭素税の影響を強く受ける一方、自動車専門の定期配送サービスは安定した契約収益をもたらしております。DSVによるDBシェンカー買収に代表される3PL事業者間の機会主義的な統合は、小口配送統合事業者や港湾ターミナルに対する交渉力を強化しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口統計

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済的パフォーマンスとプロファイル

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫業のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- トラック輸送の運営コスト

- トラック輸送車両規模(種類別)

- 主要トラック供給業者

- ロジスティクスパフォーマンス

- 輸送モード別シェア

- 海上輸送船隊の積載能力

- 定期船輸送の接続性

- 寄港地とパフォーマンス

- 貨物運賃の動向

- 貨物トン数動向

- インフラストラクチャー

- 規制枠組み(道路・鉄道)

- 規制枠組み(海上・航空)

- バリューチェーンと流通チャネル分析

- 市場促進要因

- 電子商取引(B2C)小口配送の急成長

- 製造業輸出の回復力

- ミッテルシュタンドにおける3PLアウトソーシングの拡大

- EUグリーンディール連動型モーダルシフト促進施策

- オンデマンド倉庫プラットフォームの拡大

- OEM支援型バッテリー物流回廊によるEVサプライチェーン

- 市場抑制要因

- 運転手不足と労働力の高齢化

- 高速道路料金の値上げと炭素価格設定

- 都市部における集荷拠点の不足

- 内陸水路の低水位による混乱

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設業

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- ロジスティクス機能

- 宅配便・エクスプレス・小包(CEP)

- 目的地別

- 国内

- 国際

- 目的地別

- 貨物フォワーディング

- 輸送手段別

- 航空

- 海上・内陸水路

- その他

- 輸送手段別

- 貨物輸送

- 輸送手段別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送手段別

- 倉庫保管

- 温度管理別

- 非温度管理

- 温度管理

- 温度管理別

- その他のサービス

- 宅配便・エクスプレス・小包(CEP)

第6章 競合情勢

- 市場集中度

- 主要な戦略的動きs

- 市場シェア分析

- 企業プロファイル

- A. Hartrodt

- A.P. Moller-Maersk

- Amazon

- BLG Logistics Group AG & Co. KG

- CMA CGM Group(Including CEVA Logistics)

- DACHSER

- DHL Group

- DSV A/S(Including DB Schenker)

- Emons Services GmbH

- FedEx

- Fiege Logistik Holding Stiftung and Co. KG

- GEODIS

- Hellmann Worldwide Logistics

- Hermes Europe GmbH

- International Distributions Services(Including GLS)

- Kuehne+Nagel

- La Poste Group

- Rhenus Group

- ROHLIG SUUS Logistics SA

- United Parcel Service of America, Inc.(UPS)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 354 Pages

- 納期

- 2~3営業日