オート麦:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Oats - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907306

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

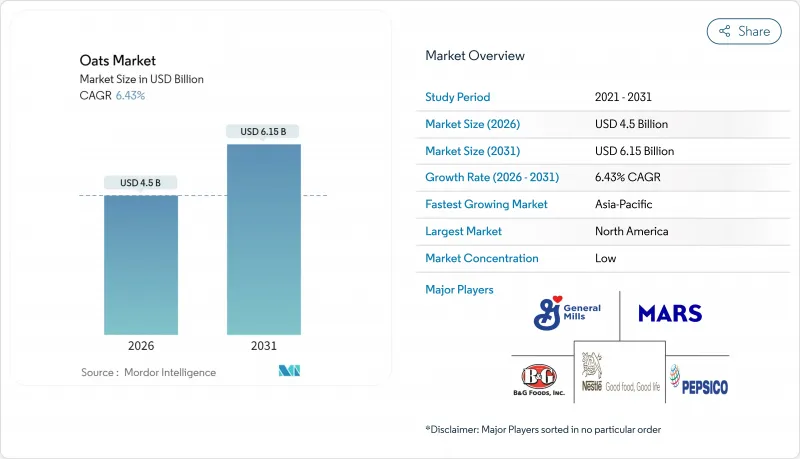

オート麦市場は、2025年の42億3,000万米ドルから2026年には45億米ドルへ成長し、2026年から2031年にかけてCAGR6.43%で推移し、2031年までに61億5,000万米ドルに達すると予測されています。

この成長は主に、栄養価が高くグルテンフリーの穀物に対する消費者需要の高まりによって牽引されており、米国食品医薬品局(FDA)による食品表示におけるグルテン含有量20ppm以下の基準値に関する規制の明確化がこれを後押ししています。この規制により、製造業者はセリアック病やグルテン過敏症の消費者のニーズに確信を持って対応できるようになり、市場機会がさらに強化されています。北米地域は、確立された朝食シリアル消費習慣を背景に、引き続き着実な成長を示しております。しかしながら、アジア太平洋地域は、都市部の中流世帯における健康意識の高まりと、より健康的な食生活への移行を原動力として、最も急速に成長する市場として台頭してまいりました。オート麦加工技術の革新により、風味と栄養価を維持しつつ保存期間が延長され、プレミアム製品の導入が促進されております。さらに、オンライン食料品プラットフォームの急速な拡大により、新規・新興ブランドの参入障壁が低下し、独自の価値提案でニッチな消費者層をターゲットにすることが可能となっています。こうした好ましい動向にもかかわらず、気候変動による収穫量の変動は市場にとって重大な課題です。このリスクを軽減するため、企業は調達戦略の多様化や、安定した生産・供給を確保するための強靭なバリューチェーンへの投資を強化しています。こうした取り組みは、予測期間中の市場成長を持続させる上で重要な役割を果たすと期待されています。

世界のオート麦市場の動向と洞察

栄養価が高くグルテンフリーの食品選択肢に対する消費者嗜好の高まりが成長を牽引

FDAの影響分析によれば、グルテンフリーオーツを支援する規制枠組みは年間1億1,000万米ドル相当の健康便益を生み出しています。この便益は、セリアック病患者の検索コスト削減と、この疾患に罹患する人口約1%の食事選択肢の拡大に起因します。明確なガイドラインを確立したことで、食品メーカーは20ppmの閾値を満たす場合、オート麦を自信を持ってグルテンフリーと表示できるようになり、市場の成長を妨げていた従来の不確実性が解消されました。さらに、米国農務省(USDA)がWICプログラムにオート麦を含む各種全粒穀物を採用したことは、オート麦消費に対する制度的支援を強調しています。この取り組みにより参加者は栄養価の高い食品選択肢を幅広く利用可能となり、オート麦は天然のグルテンフリー代替品として位置づけられています。こうした動向を受け、各社はセリアック病患者やグルテン過敏症の消費者向けに設計された専門製品ラインを導入しています。これらの製品は厳格な認証および試験プロトコルを通じてFDA基準に準拠し、安全性と品質を保証しています。規制の明確化と高まる消費者健康意識が相まって、グルテンフリーオーツに対する持続的な需要要因が創出されました。この需要は一時的な食事動向を超え、オーツを確固たるグルテンフリー食品として確立するとともに、業界における長期的な重要性を強化しています。

クリーンラベルの動向拡大が最小限の加工を施したオーツ製品を促進。

消費者が原材料表示を精査し透明性を求める中、クリーンラベルのポジショニングは重要な戦略的差別化要因となっています。米国農務省(USDA)の夏季給食サービスプログラムガイドラインでは、最小限の加工食品を優先する食事計画戦略に、オート麦などの全粒穀物を組み込むことが強調されています。この変化は特に、インスタント品種に比べて加工度の低いスチールカットオートや全粒オート製品に有利に働き、消費者が求める本物の味わい、栄養価の保持、クリーンラベルの特性を満たしています。さらに、クリーンラベルの動きは有機認証の要件とも交わり、最小限の加工と持続可能な調達慣行の両方を実証することで、メーカーがプレミアム価格を設定する機会を生み出しています。高度な食品保存技術は、栄養価を維持しながら保存期間を延長することで、この動向をさらに後押しし、クリーンラベルの基準を損なうことなく、消費者の利便性と健康効果への期待に応えています。この2つの要求に効果的に対応している企業は、健康、透明性、環境管理という価値観に沿った製品に割高な価格を払うことを厭わない、成長著しい消費者層を取り込むのに有利な立場にあります。

キヌアやバーリーなどの代替穀物による競合圧力

キヌアなどの代替穀物の人気が高まっていることで、競合情勢は複雑化しています。これらの穀物は、アミノ酸プロファイルが完全であることから、高価格で販売されています。この変化により、オート麦生産者は、βーグルカン含有量や確立されたサプライチェーンなど、独自のメリットを強調して差別化を図り、存在意義を維持することが求められています。米国農務省は、市場で大幅なプレミアム価格を実現している有機野菜や豆類に対する消費者の嗜好の高まりを強調しています。この動向は、代替穀物がプレミアムなポジショニング戦略によって市場シェアを獲得できることを示しています。競争力を維持するためには、企業は栄養面での主張だけに頼るのではなく、オート麦の加工技術革新や機能的な用途に注力しなければなりません。代替穀物が健康志向の小売チャネルで存在感を拡大し続け、オート麦市場の競争力学を再構築している中、このアプローチは極めて重要です。

セグメント分析

2025年、ロールオーツは確立された消費者認知度、多様な調理法、広範な小売流通網に支えられ、市場で圧倒的な34.98%のシェアを獲得しました。米国農務省の食事ガイドラインは、ロールオーツを日常摂取推奨量を満たしつつ必須栄養素と食物繊維を提供する、入手容易な全粒穀物として位置付けています。数十年にわたる消費者教育とマーケティングにより、調理時間と食感が主流の嗜好に適合したロールオーツは、定番の朝食選択肢としての地位を確立しています。FDAのグルテンフリー表示規制では、汚染閾値を満たすロールオーツが対象となり、メーカーはセリアック病患者やグルテン過敏症の方をターゲットに製品展開が可能です。ロールオーツは、伝統的なオートミール、焼き菓子、手作りグラノーラやエナジーバーなど、利便性・栄養価・調理適応性のバランスが優れているため市場をリードしています。

オートミール粉は成長軌道にあり、2031年までにCAGR9.22%が見込まれています。この急成長は消費者の関心の変化を示しており、朝食シリアルという従来の枠を超え、機能性と栄養価の高さからオートミール粉を選ぶ傾向が強まっています。米国農務省(USDA)のデータによれば、アメリカ人の1日あたりの穀物摂取量は平均6.7オンス相当であり、全粒穀物摂取量の増加が推進されている現状を裏付けています。これにより、栄養プロファイルの強化を目指すメーカーにとって、オートミール粉は最適な選択肢となっています。クリーンラベル運動や家庭でのグルテンフリーベーキングの動向に乗じ、オートミール粉はパン、ペイストリー、その他の焼き菓子において食感と栄養価を高めています。さらに、米国農務省の夏季給食サービスプログラムが全粒穀物の摂取を推奨していることから、栄養を重視する外食産業におけるオートミール粉の需要も高まっています。

2025年においても、従来型オーツは確立された供給網、価格に敏感な消費者層への手頃な価格、小売店での広範な流通網を背景に、67.92%という圧倒的な市場シェアを維持しています。米国農務省の食品供給データによれば、穀物消費量は過去数十年間で大幅に増加しており、従来型生産手法は主流消費者の需要を満たすための拡張性とコスト効率を実現しています。このセグメントは成熟した農業技術、先進的な加工インフラ、信頼性の高い流通ネットワークの恩恵を受け、大量消費市場向けに安定した品質と競争力のある価格を保証しています。従来型オーツの市場支配力は、予算重視の消費者にとっての入手容易性を示しています。

有機オーツは、生産コストの高さや厳格な認証要件にもかかわらず、2031年までにCAGR 4.48%で成長すると予測されています。この成長は、より健康的かつ環境に優しいと認識される製品に対して、消費者がプレミアム価格を支払う意欲が高まっていることに支えられています。有機オーツ生産者は、確立された認証システムと小売チャネルにおける受容性の拡大から恩恵を受けており、透明性と持続可能性を重視する広範な消費者動向と合致しています。このセグメントの拡大は、価格感度よりも健康や環境への配慮を優先する先進国市場で特に顕著です。これにより、有機原則への真摯な取り組みを通じてプレミアムなポジショニングとブランド差別化の機会が生まれ、持続可能で健康志向の製品に対する需要の高まりに対応しています。

地域別分析

2025年時点で、北米はオート麦市場において34.31%という圧倒的なシェアを占めております。この地位は、長年にわたるオート麦栽培の歴史、先進的な加工施設、そしてオート麦ベースの朝食商品に対する強い消費者嗜好によって支えられております。米国農務省(USDA)の食事ガイドラインでは、穀物摂取量の少なくとも半分を全粒穀物で構成するよう推奨しており、これが小売セクターにおけるオート麦需要をさらに後押ししております。同地域の成熟市場は数量拡大よりも、信頼性の高いバリューチェーンと加工能力による安定した品質・競争力ある価格設定を背景に、プレミアム化と革新的な付加価値提供に注力しています。米国農務省(USDA)がWICプログラムを拡大し多様な全粒穀物を対象としたことは、オート麦消費に対する制度的支援を裏付けています。この取り組みにより参加者は健康的な食品選択肢を幅広く利用可能となり、オート麦が天然のグルテンフリー代替品として注目されています。

アジア太平洋地域は2031年までにCAGR8.05%を記録し、最も急速な成長が見込まれる地域です。この成長は、中国、インド、日本などの主要市場における急速な都市化、可処分所得の増加、健康意識の高まりによって牽引されています。同地域の成長軌跡は人口動態の変化に支えられており、都市化が手軽な朝食オプションの需要を促進し、高まる健康意識がオート麦の栄養的利点への関心をさらに高めています。

欧州、中東・アフリカ(MEA)、南米は、世界のオート麦市場において多様な成長環境を提供しております。欧州では、健康意識の高まりと植物性・食物繊維豊富な食品への需要急増が、有機および加工オート麦製品の両方の人気を後押ししております。この動向は、ドイツ、英国、北欧諸国など主食を好む国々で特に顕著です。南米では、ブラジルやアルゼンチンなどの国々において、国内のオーツ生産が拡大しているだけでなく、伝統的な食事や朝食習慣へのオーツの取り入れが着実に増加しています。一方、MEA地域では、オーツ消費はまだ初期段階ではありますが、都市部を中心に便利で栄養価の高い食品選択肢への移行が徐々に進んでいます。こうした多様な地域において、クリーンラベル志向の高まり、小売枠組みの拡大、西洋式朝食習慣の浸透といった動向が相まって、様々な製品カテゴリーや販売チャネルにおけるオート麦の需要を全体的に押し上げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 栄養価が高くグルテンフリーの食品に対する消費者の嗜好の高まりが成長を推進

- クリーンラベルの動向の拡大により、最小限の加工を施したオート製品が促進されています。

- 調理済み製品の提供による利便性の向上は、収益性を高めます。

- 体重管理やフィットネスダイエットにおけるオート麦の利用の増加

- 有機および非遺伝子組み換えオート製品に対して、消費者がプレミアム価格を支払う意思が高まっている

- オンライン小売チャネルの成長によるオート麦製品の入手可能性の向上

- 市場抑制要因

- キヌアやバーリーなどの代替穀物による競合圧力

- 保存期間と保管上の課題が成長を制限

- オート麦ベースの生鮮食品のコールドチェーンおよび保管施設における物流上の障壁

- 気候変動の影響による供給の変動が原材料の入手可能性に影響を与えています

- サプライチェーン分析

- 消費者行動分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 全粒オート麦

- オート麦粒

- スチールカットオーツ

- ロールオーツ

- オート麦粉

- 由来別

- 従来型

- オーガニック

- カテゴリー別

- 生オート麦

- 加工オート麦

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PepsiCo, Inc.

- Mars, Incorporated

- General Mills, Inc.

- Nestle S.A.

- B&G Foods, Inc.

- Bob's Red Mill

- Nature's Path Foods

- Post Holdings, Inc.

- Marico

- Blue Lake Milling

- Avena Foods Limited

- Grain Millers

- Richardson International Limited

- Swedish Oat Fiber AB

- Unigrain Pty Ltd

- The Hain Celestial Group, Inc.

- Fazer

- Bagrrys India Private Limited

- Rude Health

- Bennett's Seed

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日