冷凍デザート:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Frozen Desserts - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907265

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

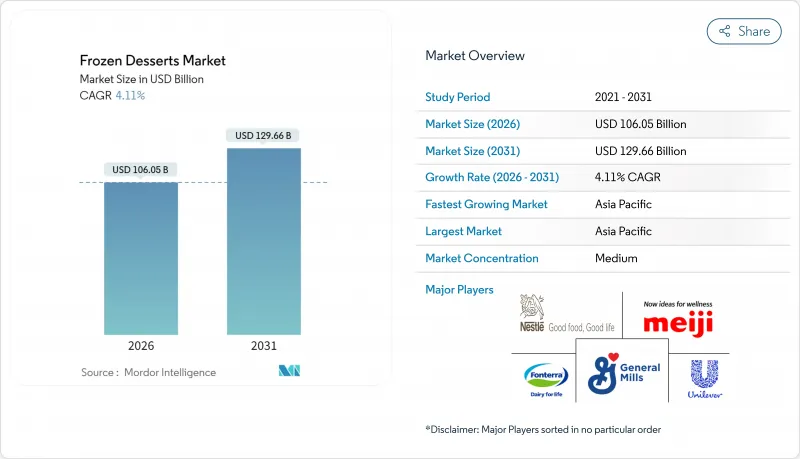

2026年の冷凍デザート市場規模は1,060億5,000万米ドルと推定され、2025年の1,018億6,000万米ドルから成長し、2031年には1,296億6,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR 4.11%で成長する見込みです。

この成長軌道は、変化する消費者嗜好やサプライチェーンの複雑化に直面しても業界が示す回復力を反映しています。メーカーが健康志向の配合へ転換しつつも、贅沢な魅力を維持する二重戦略により、健康志向層と従来型消費層の両方を捉えることで、市場は顕著な適応力を示しています。より健康的な選択肢を求める消費者の意向が、冷凍デザート市場を牽引しております。低糖質・高タンパク質、非乳製品または植物由来のスイーツへの需要が高まる一方、味覚を刺激する革新的なプレミアムフレーバーや食感にも注目が集まっております。利便性は依然として重要な要素であり、すぐに食べられるタイプや単品サイズの商品、さらにスーパーマーケット、ECプラットフォーム、専門店などでの幅広い流通により、これらの製品は消費者にとってより身近なものとなっています。さらに、環境に配慮した包装、クリーンラベル、植物由来製品への移行といった持続可能性や倫理観に関する動向は、製品開発と消費者嗜好の両方を形作る上で極めて重要な役割を果たしています。

世界の冷凍デザート市場の動向と洞察

ユニークなフレーバーバリエーションにおける継続的な革新

フレーバーの革新は市場の差別化を推進しており、メーカーは世界の動向を活用して冒険心のある消費者の味覚を捉えています。ユニリーバの2025年製品発表は、タレンティのベーカリーを彷彿とさせるジェラート層やグッドヒューマーの持続可能な農法で栽培されたライム製品など、この戦略を実証しています。米国消費者にはマンゴー、グアバ、ドラゴンフルーツなどのエキゾチックなフルーツフレーバーへの嗜好が高まっており、一方、若い世代は世界のストリートフードに着想を得た品種の需要を牽引しています。バスキン・ロビンスとトロリ社の提携による酸味系アイスクリームなど、協業による製品開発はカテゴリーを超えた魅力を生み出し、季節性を従来の夏のピーク期を超えて拡大させます。この革新サイクルは、ソーシャルメディア主導のフレーバー発見や文化融合動向へのメーカー対応により加速しています。期間限定商品や共同ブランドフレーバーへの戦略的注力は、消費者の購買意欲を喚起すると同時に、定番ライン拡張に向けた市場受容性をテストする役割も果たしています。

健康志向の選択肢に対する需要の高まり

健康志向のポジショニングは、ウェルネス目標を損なわずに嗜好性を求める消費者により、製品開発を変革しています。フローズンヨーグルトは従来型アイスクリームの成長率を上回り、オーガニック分野ではよりクリーンな原料と機能性効果を求めるプレミアム化動向が顕著です。パーフェクトデイ社の精密発酵技術がブライヤーズ社の乳糖不使用チョコレートアイスクリームに採用された事例は、バイオテクノロジーが乳製品に匹敵する食感を維持しつつ、食事制限に対応する方法を示しています。発酵ヘーゼルナッツケーキを用いたビーガンアイスクリームの配合に関する学術調査は、消化後のタンパク質消化率と抗酸化活性を高めるアップサイクル原料の可能性を示しています。コナグラ社がGLP-1薬物使用者を成長消費者層と特定したことで、「On Track」表示による体重管理サポート機能を備えた高タンパク・低カロリー冷凍デザート開発が推進されています。この健康志向のイノベーションは、従来の人口統計を超えた市場セグメントを拡大しつつ、プレミアム価格設定の機会を創出しています。

糖分と添加物に関する健康懸念

消費者の健康意識の高まりは、メーカーが味の期待と栄養要求のバランスを取る中で、配合上の課題を生み出しています。FDAが23の食品規格の廃止を提案したことで規制圧力が強まり、消費者の安全性を維持しつつ、冷凍デザートの組成の柔軟性に影響を及ぼす可能性があります。米国成人1,500万人におけるGLP-1薬の普及は、低カロリー代替品の需要を促進し、伝統的なメーカーは主力製品の再配合を迫られています。さもなければ、健康志向の専門ブランドに市場シェアを奪われるリスクがあります。糖分削減の取り組みは、特にアイスクリームにおいて、糖分が凝固点降下や結晶形成に寄与する性質から、食感や口溶けを維持する技術的課題に直面しています。代替甘味料の導入には、広範な消費者教育と規制順守が必要であり、クリーンラベルの動向が許容される原料選択肢を制限しています。若年層の消費者がより高い健康意識を示しつつも、嗜好品としての満足感を求める傾向が強まる中、製品開発を成功させるための配合の幅は狭まっており、課題はさらに深刻化しています。

セグメント分析

2025年においてもアイスクリームは55.78%という圧倒的な市場シェアを維持していますが、フローズンヨーグルトが2031年までに5.31%のCAGRで急成長していることは、より健康的な代替品への消費者嗜好の変化を示しています。従来型アイスクリームセグメントは、確立された消費習慣と広範な流通網の恩恵を受けています。一方、プレミアム製品は、職人技を強調したポジショニングと独自のフレーバー革新により、より高い利益率を実現しています。フローズンヨーグルトは、健康志向の動向とプロバイオティクスのマーケティングを活用しており、コナグラ社などのメーカーは、プレバイオティクス/プロバイオティクスを謳う腸内健康製品が3年間で33%成長すると予測しています。冷凍ケーキやペイストリーは、主に外食産業チャネルやお祝い事の市場を通じて、特別な機会を基にした消費を占めています。

「その他」カテゴリー内のジェラートは、イタリアの伝統と職人技による製造手法でプレミアムポジショニングの成功を示しています。一方、ソルベやシャーベットは、フルーツの風味を重視した乳製品不使用の選択肢を求める消費者に支持されています。FDA基準に基づく規制遵守のため、アイスクリームには最低10%の乳脂肪と20%の乳固形分が含まれる必要があり、この配合上の制約をフローズンヨーグルトや代替製品は回避できます。アイスクリームの贅沢感とヨーグルトの健康志向を融合したハイブリッド製品に革新の機会が生まれ、植物由来代替品は味と食感の改良により主流市場での受容が進んでいます。

2025年時点では従来製品が82.08%の市場シェアを占めますが、有機代替品はCAGR5.86%で急成長しており、消費者が品質や環境メリットを認識しプレミアム価格を支払う意思があることを反映しています。有機セグメントは、クリーンラベルのポジショニングと持続可能な調達ストーリーにより、特に可処分所得がプレミアム価格を支える先進国市場において、環境意識の高い消費者の共感を呼んでいます。従来型製品はコスト優位性と広範な入手可能性を維持する一方、よりクリーンな原材料構成と持続可能な包装への取り組みを求める圧力に直面しています。ベン&ジェリーズが2025年までに包装材から石油由来プラスチックを100%排除する取り組みは、有機認証なしに従来型ブランドが持続可能性を統合する方法を示しています。

有機認証には米国農務省(USDA)の国家有機プログラム基準への準拠が求められ、サプライチェーンの複雑化とコスト増を招くため、成長の勢いがあるにもかかわらず市場浸透が制限されています。このカテゴリー分割は、食品業界全体における透明性とトレーサビリティの動向を反映しており、従来型メーカーも天然原料や持続可能な手法を通じて有機に隣接したポジショニングを採用しています。従来型ブランドが有機ラインの拡張を試みる一方、有機専門メーカーが戦略的提携やプライベートブランド契約を通じて主流流通チャネルへ進出する中で、カテゴリー横断的なイノベーションの機会が生まれています。

地域別分析

アジア太平洋地域は2025年に42.55%の市場シェアを獲得し、2031年までCAGR5.63%で牽引する見込みであり、同地域の経済活力と西洋式デザートカテゴリーへの消費者嗜好の変化を反映しています。中国市場では、ミシュエ(Mixue)などの現地競合企業が積極的な価格戦略と文化的適応により既存の西洋ブランドに課題する中、市場の複雑化が進行しており、国際企業は市場参入手法の再考を迫られています。タイは特に顕著な市場として浮上しており、デイリークイーン(Dairy Queen)は2023年に現地向けフレーバー開発と戦略的拡大により23%の既存店売上高成長を達成。熱帯気候が通年消費を支える中、1,000店舗規模への拡大が期待されます。インドとインドネシアでは都市化と可処分所得の増加が大きな成長機会をもたらし、日本とオーストラリアでは品質重視の消費者層をターゲットとしたプレミアム市場でのポジションが確立されています。インフラ整備とコールドチェーン物流の改善により、これまでアクセスが困難だった地域への市場浸透が可能となり、地域の成長軌道を後押ししています。

北米と欧州は、確立された消費パターンとプレミアム製品の革新により確固たる市場地位を維持していますが、新興地域と比較すると市場の成熟化に伴う課題に直面し、成長可能性が制約されています。米国では、健康志向の製品開発とオムニチャネル流通戦略を通じて市場の成熟度を示しており、コナグラ社は約1,500万人のGLP-1薬物使用者を新たな消費者層と特定し、専門的な冷凍デザートの需要を牽引しています。欧州市場では職人技のポジショニングと持続可能性への取り組みが重視され、イタリアのジェラート事業は3万9千の販売拠点を通じて30億ユーロ(32億米ドル)の売上を計上し、年間を通じた消費パターンを示しています。これらの成熟市場における規制枠組みは、クリーンラベル処方と持続可能な包装におけるイノベーションを促進し、コンプライアンス要件を順守しつつ消費者の支持を維持するメーカーに競争優位性をもたらしています。

南米、中東・アフリカは新興市場として機会を秘めており、現在の市場シェアは小さいもの、経済発展とインフラ整備が市場拡大を支えています。中東ではバスキン・ロビンスのGCC事業がプレミアムポジショニングの成功例であり、ガラダリ・アイスクリームは850店舗以上を展開し、世界最大のフランチャイジーとしての認知を維持しています。これらの地域は若年層人口と都市化の進展により西洋式デザートの普及が進む一方、現地の風味嗜好や文化的配慮から製品適応戦略が求められます。コールドチェーン物流のインフラ整備と小売業の近代化は、長期的な市場開発と現地パートナーシップ戦略への投資を厭わない国際ブランドにとって、市場参入の機会を創出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ユニークなフレーバーバリエーションにおける継続的なイノベーション

- 健康志向の選択肢に対する需要の高まり

- 即食タイプの利便性が高まる

- プレミアムデザート及び職人技によるデザートの成長

- 季節キャンペーンによるデザート販売の促進

- オンラインおよびオムニチャネル販売の拡大

- 市場抑制要因

- 砂糖および添加物に関する健康上の懸念

- コールドチェーン物流への高い依存度

- 生鮮・代替デザートへの移行

- 原材料価格の変動性

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- アイスクリーム

- フローズンヨーグルト

- 冷凍ケーキおよびペイストリー

- その他

- カテゴリー別

- 従来型

- オーガニック

- 包装形態別

- タブ/パイント

- バー/スティック

- コーン/カップ

- その他

- 流通チャネル別

- 外食産業/HoReCa

- 小売り

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- General Mills Inc.

- Fonterra Co-operative Group

- Meiji Holdings Co. Ltd

- Nestle S.A.

- Unilever

- Wells Enterprises

- Inner Mongolia Yili Industrial Group Co. Ltd

- Mars Inc.

- Amul(GCMMF)

- Blue Bell Creameries

- Lotte Confectionery

- Turkey Hill Dairy

- J&J Snack Foods Corp.

- Bulla Dairy Foods

- Yasso Inc.

- Dunkin'Brands

- Arun Ice Creams

- Mondelez International Inc.

- Baskin Robbins

- Hatsun Agro

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日